-

连接人,信息和资产

5月份城投债发行规模持续下降。

作者:张琦

主要内容

政策回顾:(1)5月6日,中共中央办公厅、国务院办公厅发布《关于推进以县城为重要载体的城镇化建设的意见》,优质区县级城投迎来更多支持;(2)5月份,城投债的“供需矛盾”加剧,导致认购火爆,城投债中票短融品种平均认购倍数达3.89倍。

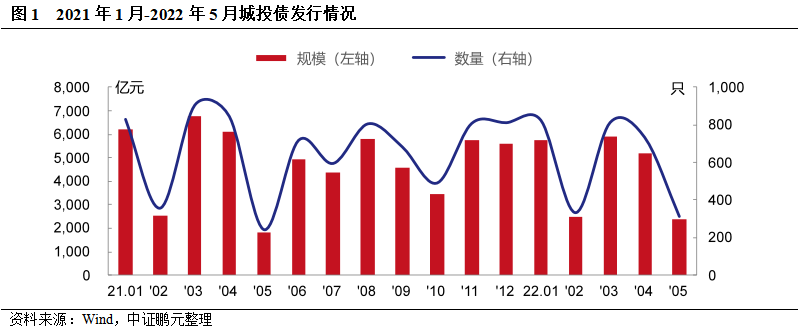

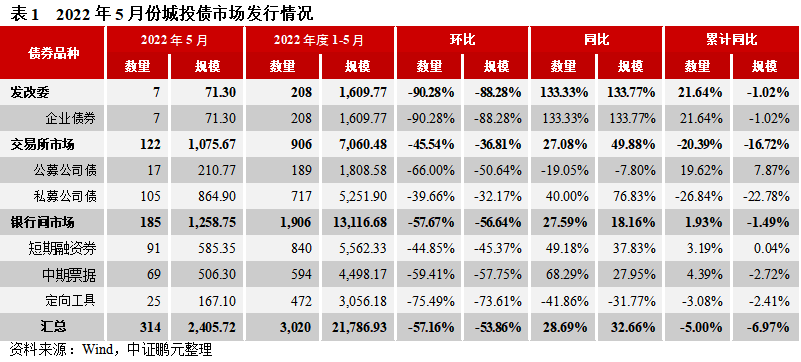

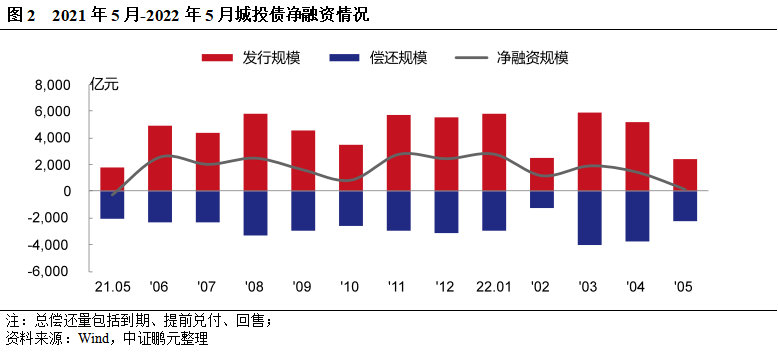

5月份城投债发行规模持续下降。5月份,各品种城投债共发行314只,发行规模2,405.72亿元,同比分别增长29%和33%,环比分别下降57%和54%;其中,交易所、银行间市场、企业债城投债券发行规模环比分别下降37%、57%、88%;5月份,城投债净融资170.06亿元,同比下降171%、环比下降88%。

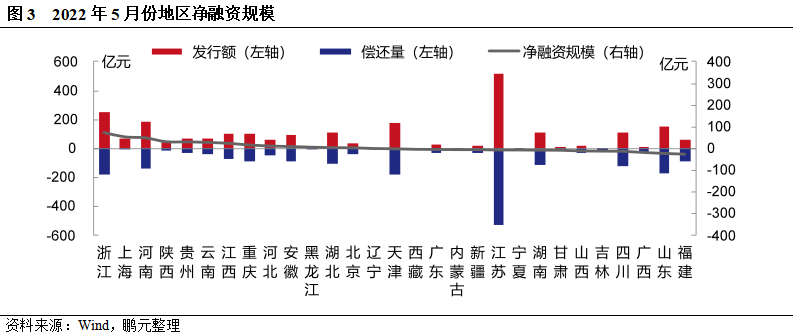

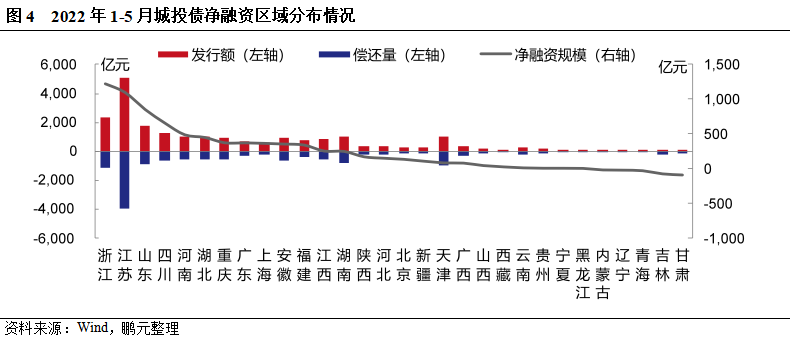

5月份全国各地城投债融资以净偿还为主,共16省份为净偿还。5月份,浙江、上海、河南净融资规模分别为75.78亿元、55.00亿元、50.43亿元,位居前三位;净偿还的省份,以福建、山东、广西分别净偿还28.35亿元、24.93亿元、20.20亿元相对较大。

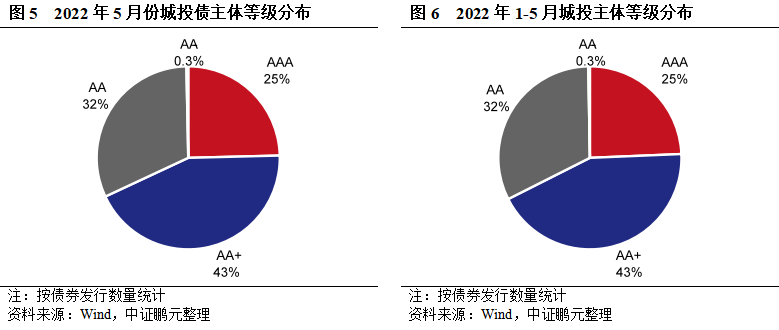

5月份AA级城投主体发债占比维持稳定。5月份城投债发行人AA+级及以上级别合计占比68%,较上月上升0.7个百分点;具体而言,AAA级、AA+级、AA级主体债券占比分别较上月下降3.2个百分点,上升3.9个百分点、下降0.6个百分点。

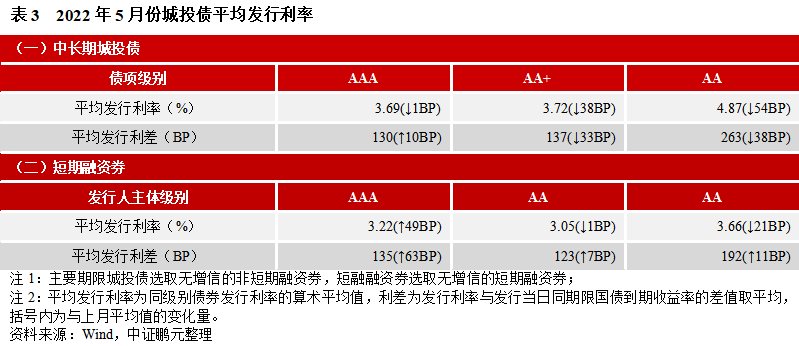

5月份长期限城投债发行利率下行、AA+和AA级平台利差收窄。5月份,长期限无增信AAA级、AA+级、AA级城投债平均发行利率较上月分别下行1BP、38BP、54BP,利差分别较上月分别扩大10BP、收窄33BP、收窄38BP。

5月份新疆、黑龙江的利差在400BP以上。5月份,黑龙江的AA+就城投发行利差445BP;重庆、新疆、四川、河北、陕西等地的AA级城投发行利差分别为539BP、448BP、440BP、440BP、405BP;利差变动上,全国发债地区各级别的发行利差以收窄为主,仅河北的AA级城投发行利差扩大100BP以上。

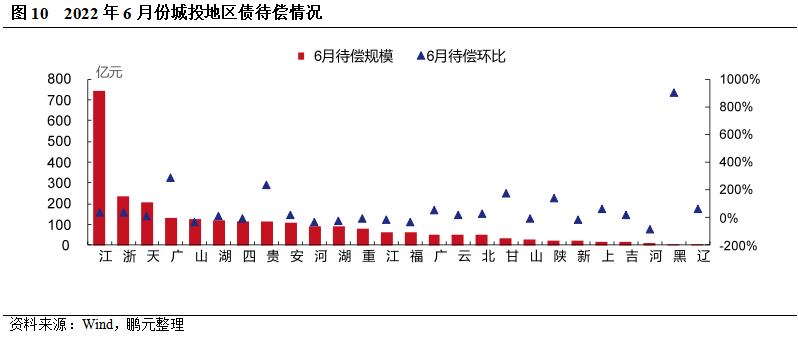

6月份全国城投债待偿规模环比上升。6月份,全国共26个省有城投债待偿,待偿规模2,611.32亿元,同比增长14%,环比增长17%;其中,江苏、浙江、天津的待偿规模分别以744.21亿元、237.52亿元、205.73亿元位于前三位。

1. 中央发文推进县城城镇化建设,优质区县级城投迎来更多支持

5月6日,中共中央办公厅、国务院办公厅发布《关于推进以县城为重要载体的城镇化建设的意见》(本节简称“《意见》”),成为针对县城城镇化的首个中央层级政策文件。《意见》指出,顺应县城人口流动变化趋势,立足资源环境承载能力、区位条件、产业基础、功能定位,选择一批条件好的县城作为示范地区重点发展,防止人口流失县城盲目建设;充分发挥市场在资源配置中的决定性作用,引导支持各类市场主体参与县城建设等要求

根据《意见》,下一阶段城镇化将因地制宜发展五类县城,具体包括加快发展大城市周边县城、积极培育专业功能县城、合理发展农产品主产区县城、有序发展重点生态功能区县城、以及引导人口流失县城转型发展,从培育发展特色优势产业、完善市政设施体系、强化公共服务供给、加强历史文化和生态保护、提高县城辐射带动乡村能力等方面推动新型城镇化建设

在资金保障方面,《意见》提出,根据项目属性和收益,合理谋划投融资方案。对公益性项目,加强地方财政资金投入,其中符合条件项目可通过中央预算内投资和地方政府专项债券予以支持;对准公益性项目和经营性项目,提升县域综合金融服务水平,鼓励银行业金融机构特别是开发性政策性金融机构增加中长期贷款投放,支持符合条件的企业发行县城新型城镇化建设专项企业债券;以及利用PPP模式,基础设施公募REITs等方式,引导社会资金参与县城建设、盘活存量资产。同时要求,有效防范化解地方政府债务风险,促进县区财政平稳运行。

今年4月份以来,受疫情等影响,经济下行压力加大,中央密集出台多项稳经济政策,反复提及“扩大内需”、“超前开展基建投资”等内容,县城建设作为扩大内需的重要引擎,也是本轮基建重要支持领域。城投作为地方基建建设主力,城投融资限制或将有所放松,重点考察位于城市群和都市圈范围内的县城,人口净流入的县城,具有特色产业、三农、乡村振兴和生态支持的县城。具体来看,包括中国百强县城、发改委120个新型城镇化建设示范县城,以及财政实力较强、政府负债率适中的地区县城,区域上以浙江、江苏、广东、福建、川渝、河南、湖北、湖南、安徽为主。

2. 城投债供给大幅减少,“资产荒”引发市场抢购

4月份以来,多项稳增长政策密集发布,货币政策边际宽松,流动性较为充裕,资金投资需求增加。股市走弱、固定收益产品需求增长,地产债风险较大的背景下也加大了对城投债的配置需求。在供给方面,受城投政策影响持续,3-5月份城投债发行持续下降,5月份发行数量314只、发行规模2,405.72亿元,环比下降57%和54%。5月份,城投债的“供需矛盾”加剧,导致城投债认购火爆。根据已公开的认购结果,5月份,城投债中票短融品种平均认购倍数3.89倍,其中“22兴化城投SCP003”的认购倍数高达90倍,而在1-4月份的月均认购倍数为1.2-1.5倍。另一方面,投资机构择券资质下沉,5月份AA级主体债券的认购倍数9.51倍和4.12倍,而1-4月份为月均认购倍数分别1.3-1.8倍,AA+级主体债券同存在类情况,AAA级主体债券认购倍数变化不明显。当前城投债的供需矛盾在短时间内仍将延续,但相对5月份将缓解。一是,5月25日全国稳住经济大盘电视电话会议释放出更加强烈的稳增长信号,资金面维持宽裕,债市配置需求也仍较强;二是,城投债作为信用债重要配置品种,当前发行仍受前期收紧政策的影响,尽管有放松预期,但反应到市场上存在一定时滞,短期内,城投债供给可能回到前期平均水平,但在此基础上增长幅度空间有限。

2022年5月份,各品种城投债共发行314只,发行规模2,405.72亿元,发行数量同比增长29%、发行规模同比增长33%,环比分别下降57%和54%。综合2022年1-5月,各品种城投债共发行3,020只,发行规模2.18万亿元,累计同比分别下降5%和7%。本次城投债发行规模环比大幅下降,是自2021年以来,除受春节因素影响的2月份外,仅次于2021年5月第二次出现发行规模环比下降50%以上,发行规模位于近两年的低位。

从主要债券品种来看,5月份企业债、定向工具等城投品种发行规模环比下降幅度均在70%以上的,私募公司债城投品种下降幅度相对较小。具体来看,5月份交易所城投债券发行数量环比下降46%,发行规模环比下降37%。其中,公募公司债品种发行17只、发行规模210.77亿元,环比分别下降66%和51%;私募公司债品种发行105只、发行规模864.90亿元,环比分别下降40%和32%。银行间市场发行数量环比下降58%、发行规模环比下降57%,其中短期融资券发行91只、发行规模585.35亿元,分别环比分别下降45%;中期票据发行69只,发行规模506.30亿元,环比分别下降59%和58%;定向工具品种发行25只、发行规模167.10亿元,环比分别下降75%和74%。企业债发行7只,发行规模71.30亿元,环比分别下降90%和88%。综合2022年1-5月,交易所、银行间市场、企业债城投债券发行规模同比分别下降17%、1%、1%

5月份,城投债偿还债券规模2,235.66亿元,净融资170.06亿元,同比下降171%、环比下降88%,处于近2年来净融资规模水平的低位。从信用债市场来看,5月份信用债净偿还79.31亿元,城投债的融资状况仍相对好于净偿还的产业债。综合2022年1-5月来看,城投债累计净融资规模7,585.55亿元,累计同比下降18%,累计净融资占全市场信用债净融资规模的56.4%。

5月份,推迟或取消发行的城投债共1只,原计划发行规模20.00亿元,为天津地区平台推迟或取消发行的私募公司债券。

5月份,全国各地城投债融资以净偿还为主,共16省份为净偿还、13省份为净融资。净融资地区的规模均较小,浙江发行253.82亿元、净融资75.78亿元,上海发行65.00亿元、净融资55.00亿元,河南发行186.50亿元、净融资50.43亿元,位于前三位。净偿还的省份中,除福建、山东、广西分别净偿还28.35亿元、24.93亿元、20.20亿元,相对较大;四川、湖南、江苏等城投债主要发行地区在本月也表现为净偿还,净偿还规模分别14.44亿元、9.01亿元、8.24亿元。

综合2022年1-5月的情况来看,24个省份为净融资,6个省份为净偿还。净融资规模最大的几个省份,浙江发行规模2,341.72亿元,净融资规模1,228.72亿元排名第一;江苏发行规模5,063.93亿元,净融资规模1,102.13亿元排名第二;山东发行规模1,760.38亿元,净融资规模达855.63亿元排名第三;四川、河南、湖北、重庆分别以净融资855.63亿元、656.51亿元、486.51亿元、448.89亿元分别位居第四至七位。2022年1-5月净偿还省份中,甘肃、吉林分别为净偿还97.39亿元、81.23亿元,是主要净偿还的省份;此外,青海、辽宁、内蒙古、黑龙江仍表现为净偿还。

2022年5月份,城投债发行人AA+级以上级别合计占比达到68%,较上月上升0.7个百分点。具体看,AAA主体发债77只,占比25%,较上月下降3.2个百分点;AA+主体发债136只,占比43%,较上月上升3.9个百分点;AA主体发债99只,占比32%,较上月下降0.6个百分点;5月份,仍有1只AA-级及以下主体债券,占比0.3%。

综合2022年1-5月发行情况,AA+级别以上主体债券合计占比68%,与1-4月份持平。其中,AAA级别占比25%、AA+级占比43%、AA级占比32%,均与1-4月份持平。

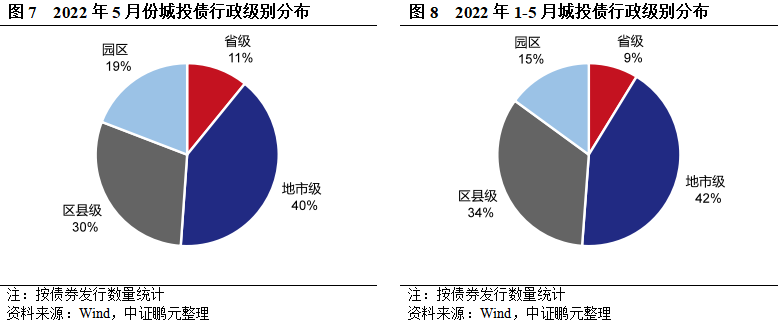

从行政级别分布来看,5月份省级和园区平台发债数量相对增加,地市级和区县级平台债券发行数量占比下降。具体而言,省级平台发行105只,占比11%,较上月上升1.7个百分点;地市级平台发行债券126只,占比42%,较上月下降2.8个百分点;区县级平台发行债券93只,占比34%,较上月下降3.8个百分点;园区城投发行债券60只,占比15%,较去年上月上升4.8个百分点。

综合2022年1-5月发行情况,省级、地市级、区县级、园区平台发行债券的数量占比分别为9%、42%、34%、15%。

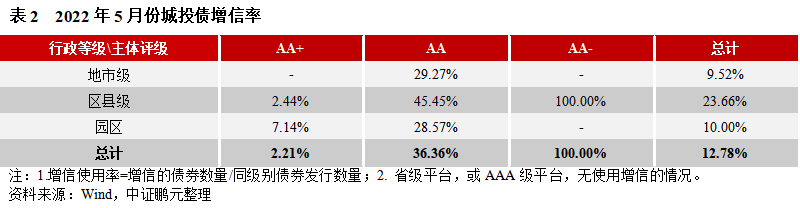

2022年5月份,城投债券的总体增信使用率12.8%,较上月下降3.9个百分点。AA级平台的增信使用率为36.4%,较上月下降6.0个百分点。AA级平台中,地市级城投采用增信的债券12只,增信使用率29.3%,与上月基本持平;区县级城投采用增信的债券20只,增信使用率45.5%,上月下降5.8个百分点;园区城投采用增信的债券4只,增信使用率28.6%,较上月下降23.4个百分点。

从增信的效果来看,5月份有20只债券通过增信使债项等级得到提升,占发行数量的6.4%。其中AA+级主体中有1只债项级别提升至AAA级;AA级主体中,有6只债项级别提升至AAA级,11只债项级别提升至AA+级,2只债项级别为A-1级。

综合2022年1-5月份,城投债总体增信使用率15.5%。AA+、AA级平台的增信使用率分别为3.7%和42.3%,其中AA级地级市平台增信使用率为33.2%、AA级地级市平台增信使用率为50.1%;增信效果上,1-5月份共有291只债券通过增信使债项等级得到提升,占发行数量的9.6%。

2022年5月份,无增信城投债的最高发行利率为7.80%,最低利率1.91%,发行利率区间较上月下移。分级别来看,长期限无增信AAA级、AA+级、AA级城投债平均发行利率较上月分别下行1BP、38BP、54BP;短期限品种的无增信AAA级、AA+级、AA级城投债平均发行利率较上月分别上行49BP、下行1BP、下行21BP

发行利差方面,长期限无增信AAA级、AA+级、AA级城投债分别较上月分别扩大10BP、收窄33BP、收窄38BP,短期限无增信AAA级、AA+级、AA级城投债分别较上月扩大63BP、7BP、11BP。

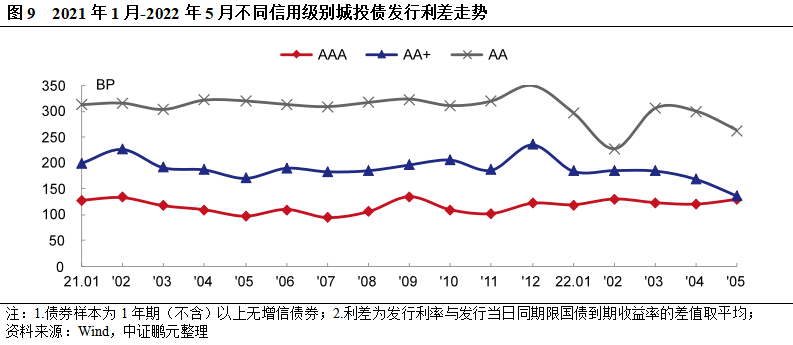

就地区发行利差来看,2022年5月份,发行利差相对较高的省份:AAA级城投中的天津,发行利差为315BP;AA+级城投中,黑龙江、贵州、云南的发行利差分别为445BP、370BP、321BP;以及AA级城投中,重庆、新疆、四川、河北、陕西的发行利差分别为539BP、448BP、440BP、440BP、405BP。

从利差变动情况来看,全国发债地区各级别的发行利差以收窄为主,少部分地区利差扩大。5月份,全国仅河北的AA级城投发行利差扩大100BP以上,为209BP;云南的AA+级城投,以及江西、广西、陕西等地的AA级城投的发行利差收窄在100BP以上。

2022年6月份,全国共26个省有城投债待偿,待偿规模2,611.32亿元(不含未宣告的回售规模),同比增长14%,环比增长17%。待偿规模相对较大地区有:江苏城投债待偿规模744.21亿元,同比增长34%,环比增长41%;浙江城投债待偿规模237.52亿元,同比增长94%、环比增长33%;天津城投债待偿规模205.73亿元,同比下降7%、环比增长15%;广东城投债待偿规模134.50亿元,同比增长296%、环比增长288%;山东城投债待偿规模125.28亿元,同比下降5%、环比下降28%。6月份,城投债主要发行省份的偿债规模环比略有上升,各地偿债压力尚可。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!