-

连接人,信息和资产

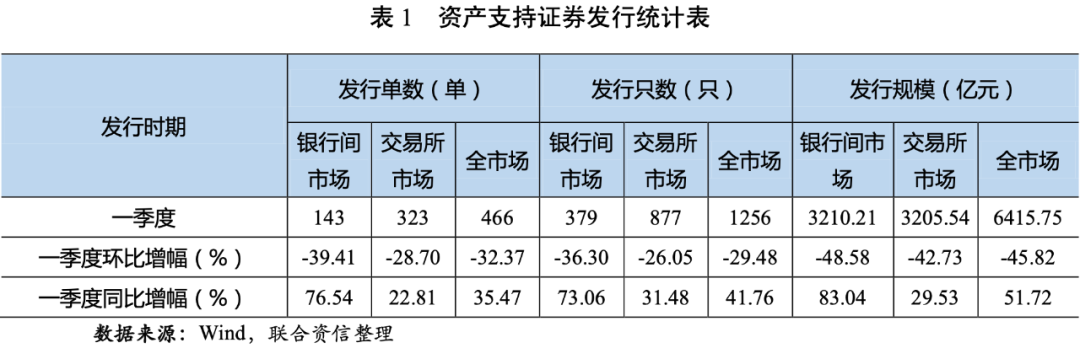

2021年一季度资产支持证券市场增长较为平稳,全年共发行466单1256只资产支持证券,发行规模6415.75亿元,环比均有所下降,同比均有所上升,其中银行间ABS同比增幅较大,表现较为突出。

作者:债券市场研究部

来源:联合资信(ID:lianheratings)

首单碳中和资产支持票据成功发行

信用风险事件明显增多

2021年一季度,我国资产支持证券市场在发展中不断规范和创新。监管政策方面,2021年1月5日交易商协会发布《关于规范资产支持票据业务尽职调查行为有关事项的通知》,试行《非金融企业资产支持票据业务尽职调查指引(试行)》。产品创新方面,2021年2月26日,国内首单版权资产证券化产品成功发行;2021年3月9日,国内首单碳中和资产支持票据成功发行。

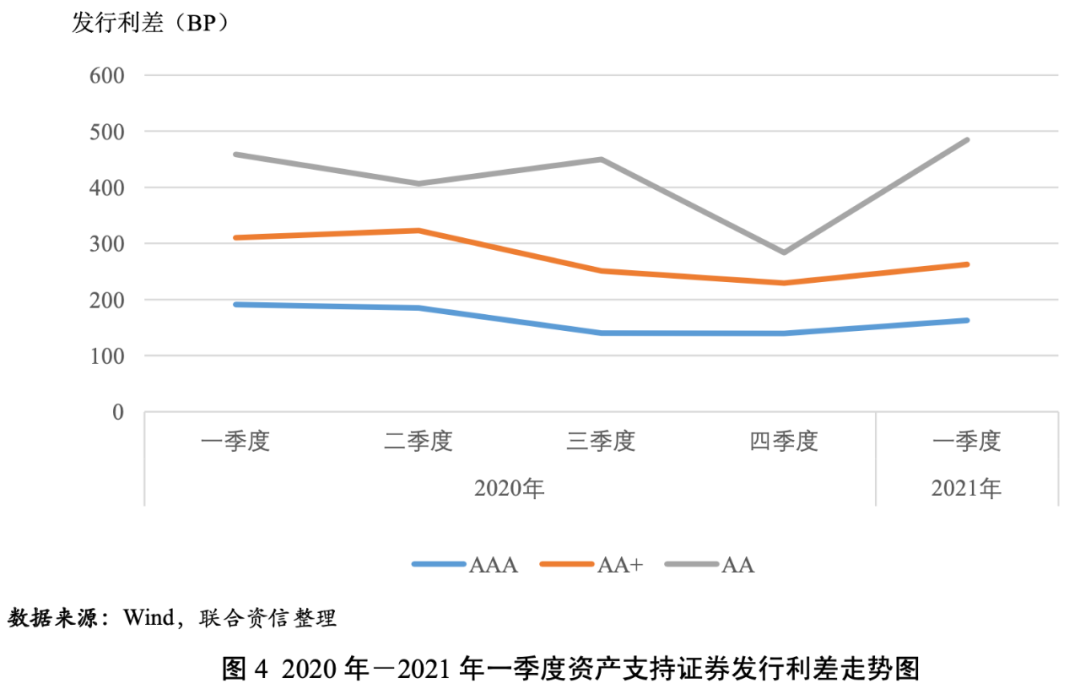

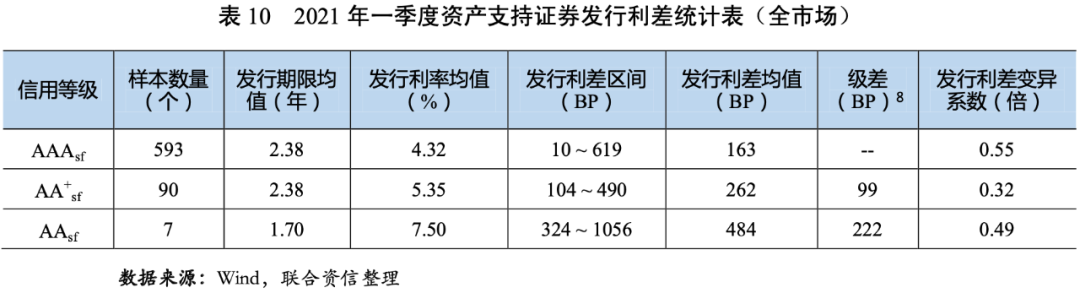

2021年一季度资产支持证券市场增长较为平稳,全年共发行466单1256只资产支持证券,发行规模6415.75亿元,环比均有所下降,同比均有所上升,其中银行间ABS同比增幅较大,表现较为突出。资产支持证券发行信用等级主要集中于AAAsf和AA+sf,AAAsf、AA+sf和AAsf级资产支持证券的发行利差均值分别为163BP、262BP和484BP,各信用等级利差检验具有显著差异,信用评级对资产支持证券的信用风险具有良好的区分度。

展望2021年二季度,我国资产支持证券市场有望继续增长,支撑市场的有利因素包括商业银行盘活住房抵押贷款的需求上升加快住房抵押贷款支持证券的发行、不良资产和其他特殊机遇资产规模持续上升推动特殊机遇资产证券化产品增多、鼓励消费政策不断推出促进消费贷款资产支持证券的扩大发行。2021年二季度,资产支持证券市场到期兑付压力加大,部分信用资质相对较弱的企业及相关资产证券化产品的信用风险可能将持续释放,投资者需重点关注PPP项目资产证券化产品的增信主体风险、房地产类资产证券化产品的政策风险、基础设施收益权类资产证券化产品的原始权益人和增信主体经营恶化风险。

01

市场要闻概览

1.国内首单碳中和资产支持票据成功发行

2020年3月9日,国网国际融资租赁有限公司作为发起机构的“国网国际融资租赁有限公司2021年度第一期绿色定向资产支持商业票据(碳中和债)”在银行间市场成功发行。该单产品发行规模17.50亿元,其中优先档16.60亿元,占比94.86%,AAA评级,180天,发行利率2.99%;次级档0.9亿元,占比5.14%,无评级。该单产品是全国首单绿色“碳中和”资产证券化产品,项目募集资金最终投向于3个水力发电、2个风力发电和1个光伏发电清洁能源项目,预计每年可实现二氧化碳减排236.27万吨,标准煤节约114.63万吨,二氧化硫减排1.75万吨。该单产品的原始权益人为国家电力投资集团有限公司,主承销商为上海银行,发行载体为英大信托。

联合认为此碳中和债的发行是我国绿色金融模式的又一次创新,为实现“碳达峰、碳中和”目标提供了有力的金融支持。首先,此次碳中和债是全国首单绿色“碳中和”资产证券化产品,募集的资金全部用于支持可再生能源融资租赁项目,实现了绿色金融模式的创新;其次,在中央经济工作会议明确了“做好碳达峰、碳中和工作”重点任务的背景下,碳中和债的发行,为引导产业结构、能源结构向绿色低碳转型,提供了有力的金融支持;最后,此次碳中和债的发行对于减少碳排放起到了积极的作用,具有显著的社会效益。

2.国内首单版权资产证券化产品成功发行

2021年2月26日,由深圳市高新投集团有限公司(下文简称“深圳高新投”)发起的“罗湖区—平安证券—高新投版权资产支持专项计划”在深圳交易所成功发行。该单产品是全国首单以版权为主的知识产权证券化项目,也是深圳市罗湖区首单知识产权ABS产品,产品发行规模1.00亿元,在罗湖区政府政策性补贴和深圳高新投费率优惠的共同支持下,15家罗湖区入池企业每年实际融资成本仅为2.98%。该单版权资产证券化产品由深圳市高新投小额贷款有限公司(下文简称“深圳高新投小贷公司”)向借款企业发放贷款,深圳市高新投融资担保有限公司为本次贷款提供增信,借款企业或其关联方以其持有的知识产权向深圳高新投小贷公司提供质押,原始权益人为深圳市高新投小额贷款有限公司,计划管理人和主承销商为平安证券股份有限公司。

联合认为此次版权资产证券化产品的成功发行,对于促进我国文化创意产业的繁荣发展起到了积极作用。文化产业对我国经济文化和国家整体实力的提升具有重要作用,我国大量文化创意企业虽然拥有较多的版权、专利等知识产权,但由于企业规模普遍较小、缺乏抵押物等问题,长期存在融资难、融资贵的困难。该单版权资产证券化产品,通过版权资产质押进行融资的设计,打通了制约金融资本进入文化产业领域的核心阻力,有效缓解了文化企业融资难、融资贵的问题,成为中小文化企业融资创新的成功案例,对于推动我国文化创意产业的繁荣发展具有一定意义。

3.交易商协会发布ABN尽职调查指引(试行)

2021年1月5日交易商协会发布《关于规范资产支持票据业务尽职调查行为有关事项的通知》,试行《非金融企业资产支持票据业务尽职调查指引(试行)》(以下简称指引)。指引对相关机构[1]尽职调查、基础资产的尽职调查、尽职调查报告与工作底稿等内容进行了详细规范,并规定主承销商和特定目的载体管理机构(统称尽职调查人)及其工作人员应参照《指引》的要求,对拟注册发行资产支持票据的参与机构以及基础资产开展尽职调查工作。

联合认为,《非金融企业资产支持票据业务尽职调查指引(试行)》的发布对于促进资产支持票据市场的健康发展具有重要意义。首先,通过各种有效方法和步骤对拟注册发行资产支持票据的参与机构以及基础资产进行调查,有利于确信注册发行文件及其信息披露的真实性、准确性和完整性;其次,指引要求制定资产支持票据相关尽职调查内部管理制度和内部风险隔离制度,有利于降低市场风险、保护投资人合法权益;最后,指引明确了相关参与机构的行为准则,压实了中介机构是责任,有利于加强行业自律和监督管理工作。

02

发行概况

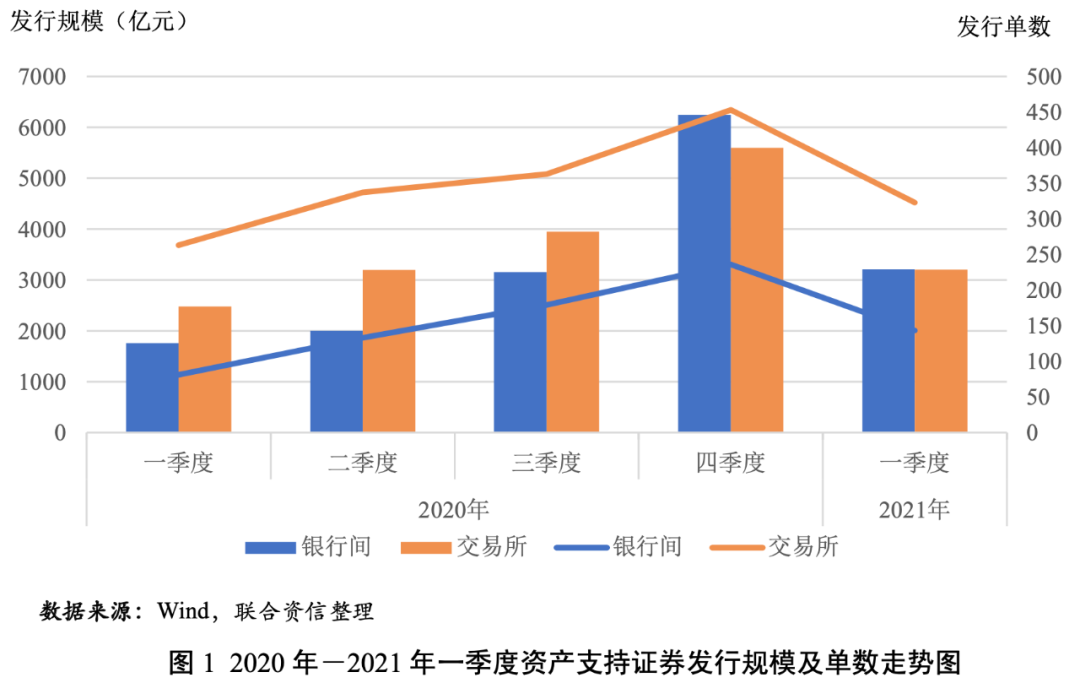

2021年一季度,资产支持证券发行环比有所下降,同比显著上升[2]。具体来看,2021年一季度,我国债券市场共发行466单1256只资产支持证券,发行单数和只数环比分别下降32.37%和29.48%,同比分别上升35.47%和41.76%;发行规模为6415.75亿元,环比下降45.82%,同比大幅增加51.72%。整体看,受季节性因素影响,一季度资产支持证券发行单数、只数和规模环比有所下降,但在新冠疫情得到控制后实体经济恢复发展融资需求强烈的背景下,一季度资产支持证券发行单数、只数和规模同比大幅增加。

分市场看,2021年一季度,银行间市场共发行143单379只资产支持证券,发行规模为3210.21亿元,发行单数、只数和规模环比均大幅下降,同比均有所增长;交易所市场共发行323单877只资产支持证券,发行规模为3205.54亿元,发行单数、只数和规模环比均大幅下降但同比均有所增长(见表1)。总体看,银行间市场的发行同比增幅明显高于交易所市场,主要源于银行间市场应收票据和个人住房抵押贷款等资产支持证券发行量上升所致。

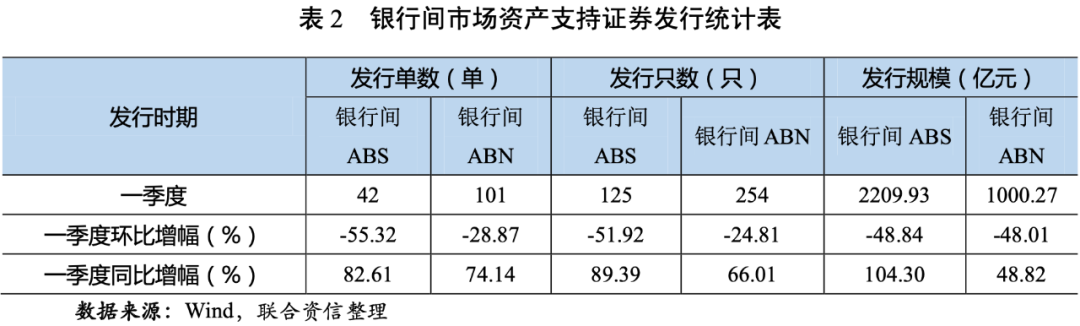

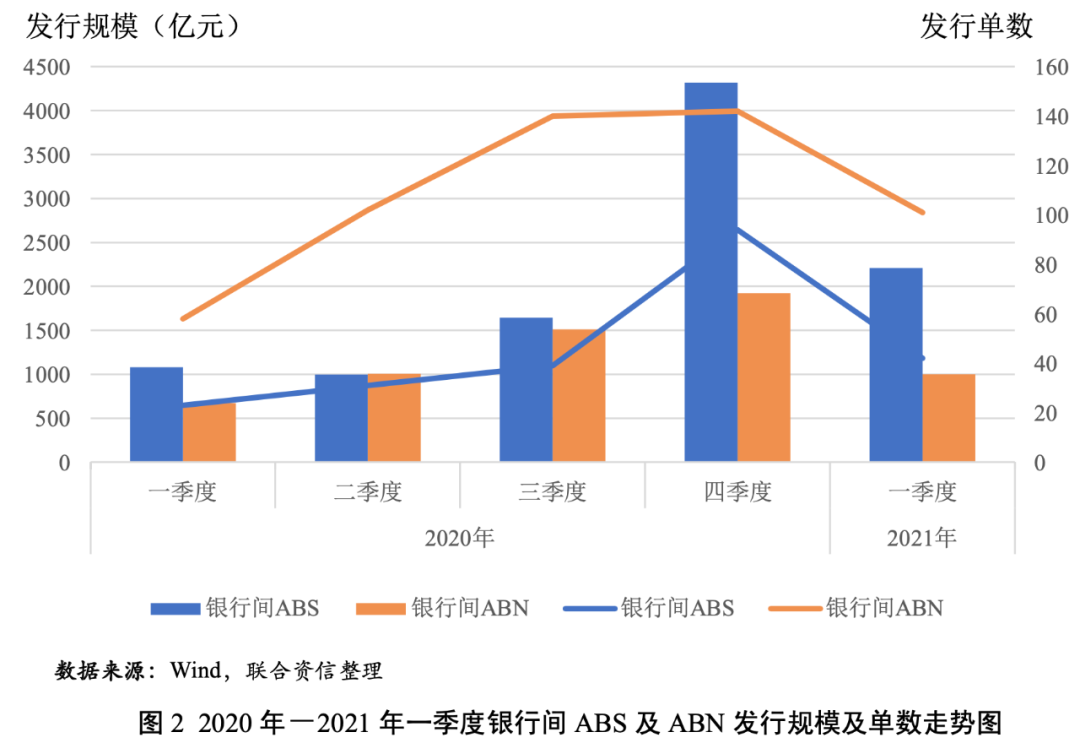

从银行间市场来看,2021年一季度,信贷资产支持证券(以下简称“银行间ABS”)共发行42单125只,发行规模为2209.93亿元,发行单数、只数和规模环比均有所下降,同比均有所上升;银行间资产支持票据(以下简称“银行间ABN”)共发行101单254只,发行规模为1000.27亿元,发行单数、只数和规模环比均有所下降,同比均大幅增长(见表2和图2)。总体看,一季度银行间ABS发行单数、只数和规模同比增幅较银行间ABN更高。一季度银行间市场出现创新产品类型,如国网租赁发行了全国首单绿色碳中和资产支持商业票据(ABCP),实现了绿色金融模式的创新,为引导产业结构、能源结构向绿色低碳转型,提供了有力的金融支持。

从资产支持证券的承销情况来看,2021年一季度,中信证券股份有限公司、平安证券股份有限公司和招商证券股份有限公司的承销金额位居前三;平安证券股份有限公司的承销单数位居第一,中信证券股份有限公司和华泰证券股份有限公司的承销单数分别排名第二位和第三位。

按照基础资产类型统计,2021年一季度,个人住房抵押贷款(1352.80亿元)、保理合同债权(1090.95亿元)、应收账款(967.35亿元)、汽车抵押贷款(616.40亿元)、应收票据(592.81亿元)均超过500亿元,是发行规模最大的五类基础资产;从发行单数看,保理合同债权(166单)、应收账款(59单)、应收票据(54单)、应收租赁款(47单)和信托受益权(24单)排名前五位(见表4)。

截至2021年一季度末,债券市场上共有4028单9295只资产支持证券存续,本金存量规模为46029.96亿元。从存量规模占比来看,前五大基础资产类型分别为个人住房抵押贷款(27.15%)、应收账款(12.84%)、应收票据(9.86%)、保理合同债权(8.91%)和商业房地产抵押贷款(7.93%)。

03

信用等级分布

2021年一季度,新发行的资产支持证券中,有702只具有信用评级,总体上集中于AAAsf和AA+sf,AAAsf级资产支持证券的发行只数占比84.47%,发行规模占比95.88%;AA+sf级资产支持证券的发行只数占比约12.82%,发行规模占比约3.80%。

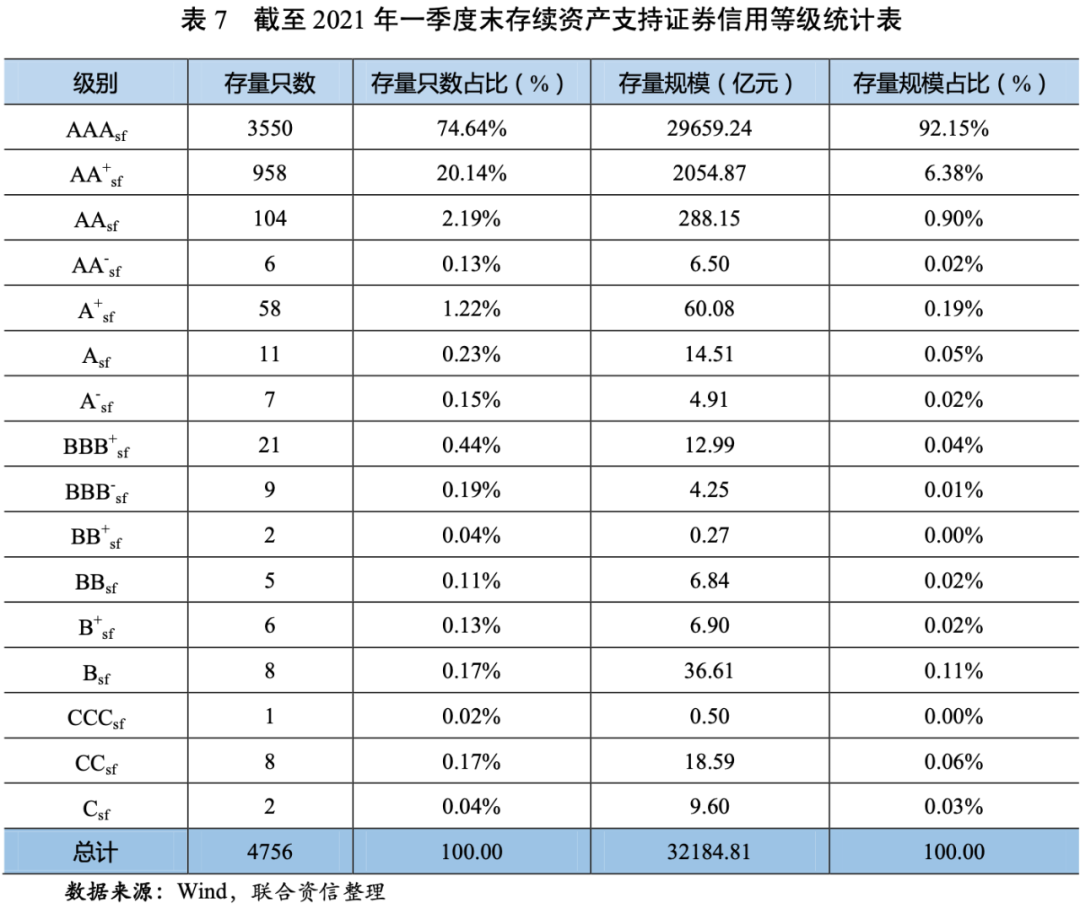

截至2021年一季度末,在存量资产支持证券中,有4756只具有信用评级,集中于AAAsf、AA+sf和AAsf三个等级。AAAsf级、AA+sf级和AAsf级资产支持证券的存量只数占比分别为74.64%、20.14%和2.19%,存量规模占比分别为92.15%、6.38%和0.90%。

04

信用事件

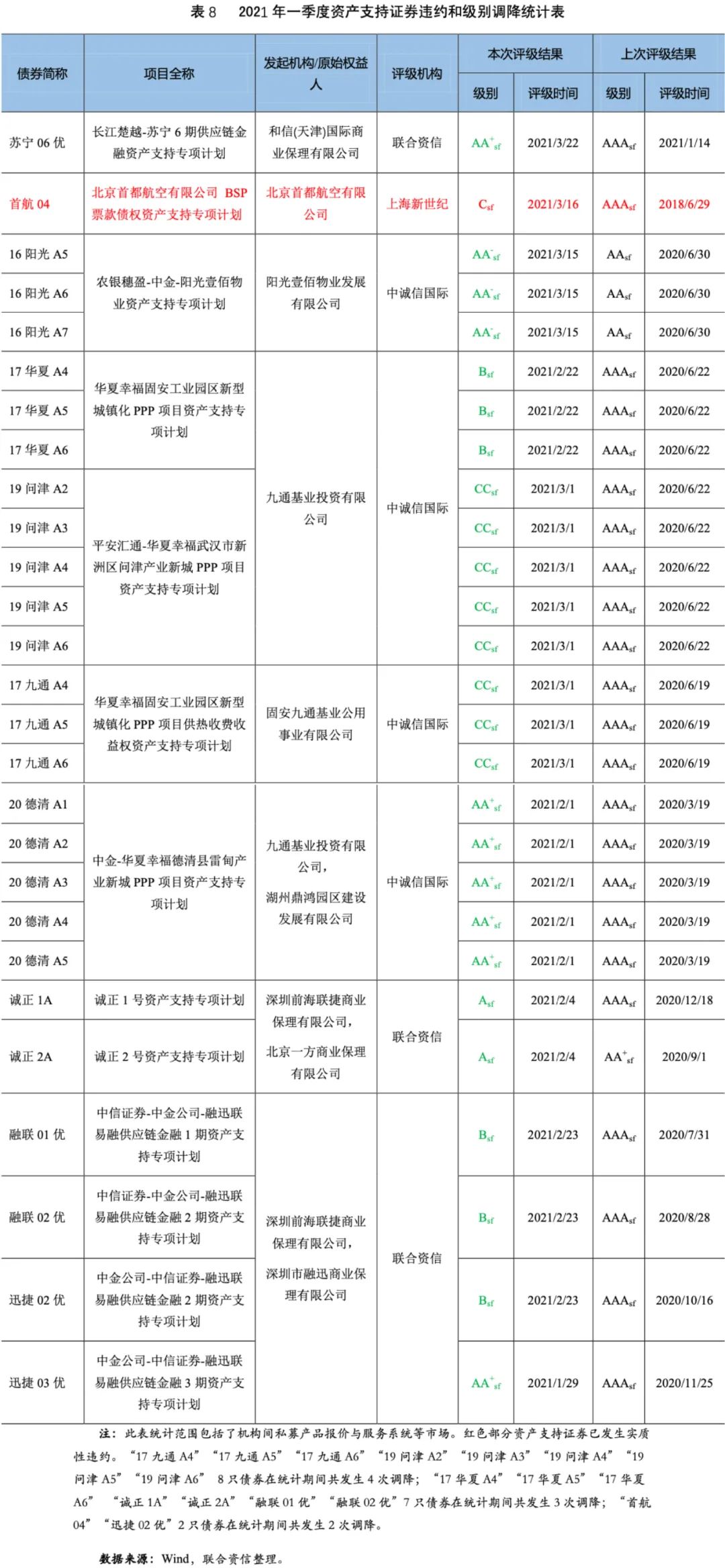

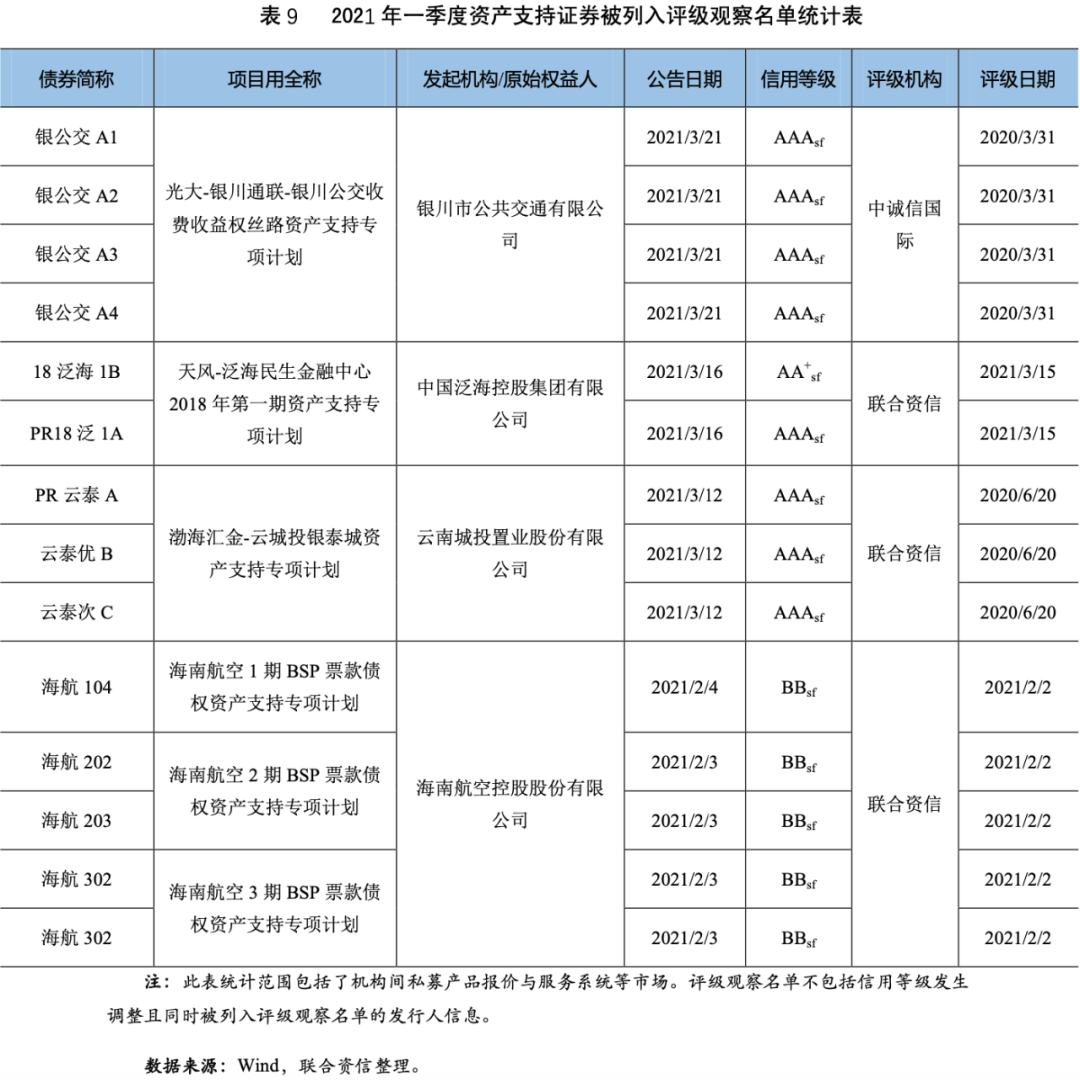

2021年一季度,债券市场上有1只资产支持证券首次发生违约[3](表10),同比未发生变化;27只资产支持证券信用评级下调[4],同比增加25只;14只资产支持证券被列入评级观察名单[5](表11),同比增加10只。

违约债券方面,市场共有1家原始权益人发起的1单1只资产支持证券首次发生违约。具体的违约债券为“北京首都航空有限公司BSP票款债权资产支持专项计划”(债券简称“首航04”),该资产支持证券的发起机构为北京首都航空有限公司,基础资产类型为客票收费,担保人为海航集团有限公司。该资产支持证券违约的原因主要是受到外部担保人违约和新冠疫情冲击的影响:一方面,该资产支持证券的担保人海航集团有限公司在2021年2月份开始重整,主体信用等级调降至C级;另一方面,2020年的新冠疫情对北京首都航空有限公司的经营业绩造成了严重影响,公司财务状况恶化,偿债压力增大。

级别下调方面,市场共有9家原始权益人发起的13单27只资产支持证券债项评级发生下调,原始权益人家数同比增加6家,发行单数同比增加11单,只数同比增加25只。其中“华夏幸福固安工业园区新型城镇化PPP项目资产支持专项计划”“平安汇通-华夏幸福武汉市新洲区问津产业新城PPP项目资产支持专项计划”“华夏幸福固安工业园区新型城镇化PPP项目供热收费收益权资产支持专项计划”“诚正1号资产支持专项计划”“诚正2号资产支持专项计划”“中信证券-中金公司-融迅联易融供应链金融1期资产支持专项计划”“中信证券-中金公司-融迅联易融供应链金融2期资产支持专项计划”“中金公司-中信证券-融迅联易融供应链金融2期资产支持专项计划”“北京首都航空有限公司BSP票款债权资产支持专项计划”9单资产支持证券评级大幅下调,共涉及17只资产支持证券。本季度资产支持证券发生评级下调的原始权益人主要集中于九通基业投资有限公司(涉及13只债券)和深圳前海联捷商业保理有限公司(涉及6只债券),下调原因主要是受到外部担保人、差额支付承诺人、共同债务人违约的影响。例如,九通基业投资有限公司和深圳前海联捷商业保理有限公司发起的大部分资产支持证券由华夏幸福基业股份有限公司作为外部担保人或差额支付承诺人[6],2020年1月份以来,由于新冠疫情叠加环京房地产调控政策严厉导致华夏幸福基业股份有限公司的主营基金销售金额及回款同比下滑,经营业绩承压,财务状况恶化,同时,公司债务规模持续攀升、短期债务占比上升,杠杠水平持续高位,2021年1月份以来华夏幸福基业股份有限公司主体评级连续被下调至C级,并由此引发其增信的关联方九通基业投资有限公司和深圳前海联捷商业保理有限公司发起的大部分资产支持证券的级别下调。

被列入评级观察名单方面,市场共有4家原始权益人发起的6单14只资产支持证券被列入评级观察名单,原始权益人家数同比增加3家,发行单数同比增加5单,发行只数同比增加10只。本季度被列入评级观察名单的原始权益人主要集中于银川市公共交通有限公司(4只)和海南航空控股股份有限公司(5只),其行业主要集中于航空行业、公共交通行业。

05

发行利差分析

剔除债项评级、发行期限、票面利率缺失的样本后,我们用发行利率减去同日同期限的国债到期收益率,得到每只资产支持证券的发行利差[7]。

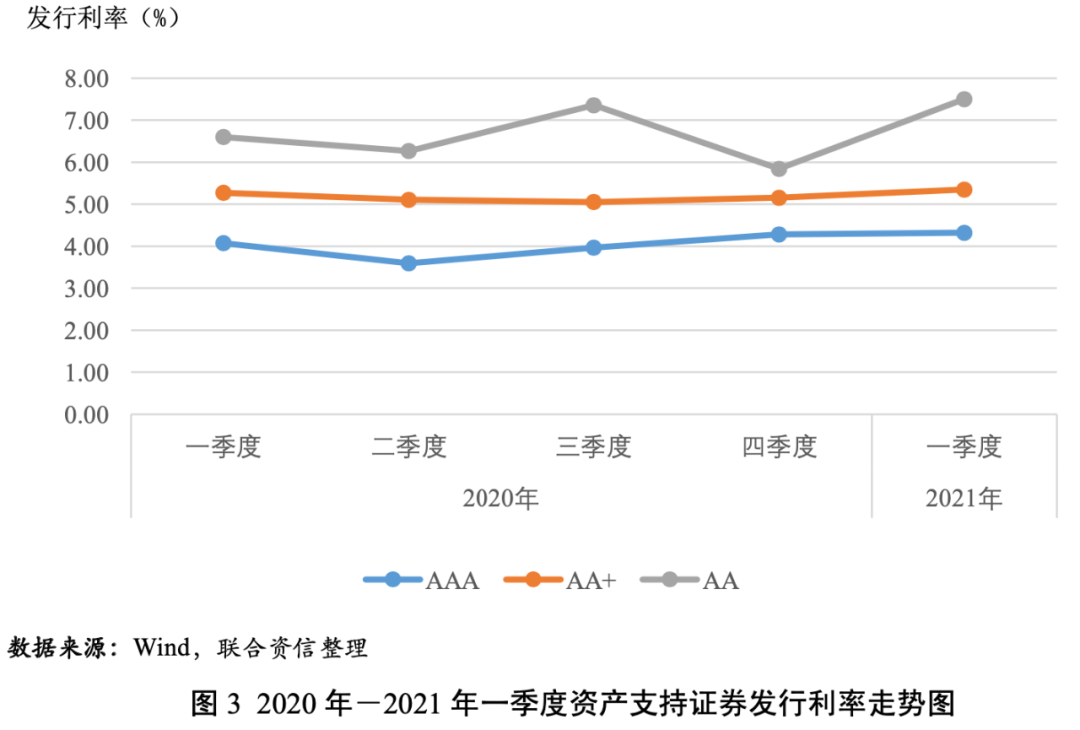

2021年一季度,资产支持证券的发行利率和利差均值均随信用等级的下降而上升,说明信用评级对资产支持证券的信用风险具有较好的区分度。AAAsf、AA+sf和AAsf级资产支持证券的发行利差均值分别为163BP、262BP和484BP,AAAsf、AA+sf和AAsf级资产支持证券的发行利差均值环比分别上升24BP、33BP和201BP;AAAsf级和AA+sf级资产支持证券的发行利差同比分别下降28BP和47BP,AAsf级资产支持证券的发行利差同比上升26BP。AAAsf级和AA+sf级、AA+sf级和AAsf级之间的级差分别为100BP和222BP,级差随级别的下降而上升,反映了在经济恢复不均衡、货币政策回归常态的背景下,市场不确定性上升,投资者对低级别资产支持证券要求的风险溢价进一步提高。AAAsf级资产支持证券的发行利差的变异系数相对较高,说明投资者对AAAsf级资产支持证券的信用风险判断存在分化。

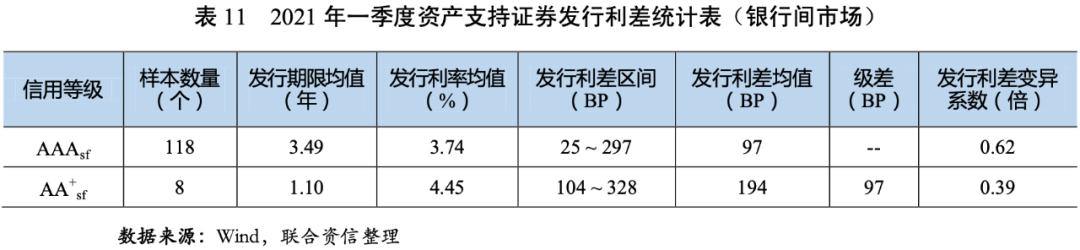

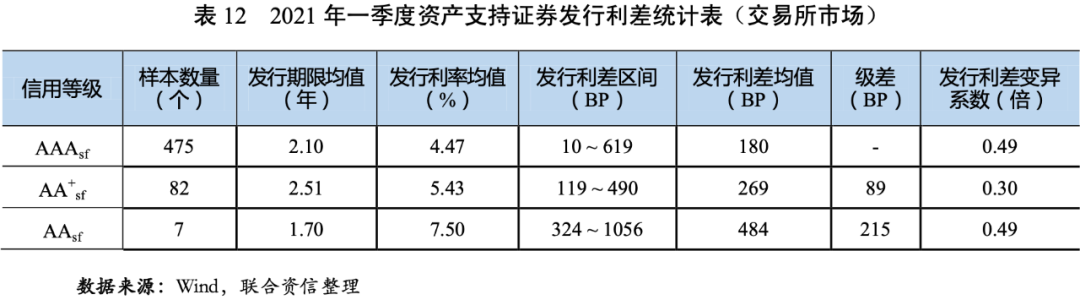

分市场来看,剔除样本量较少的级别影响,银行间市场与交易所市场所呈现的利差区分度、级差和变异系数的特点与全市场特点基本相同(见表11和表12)。

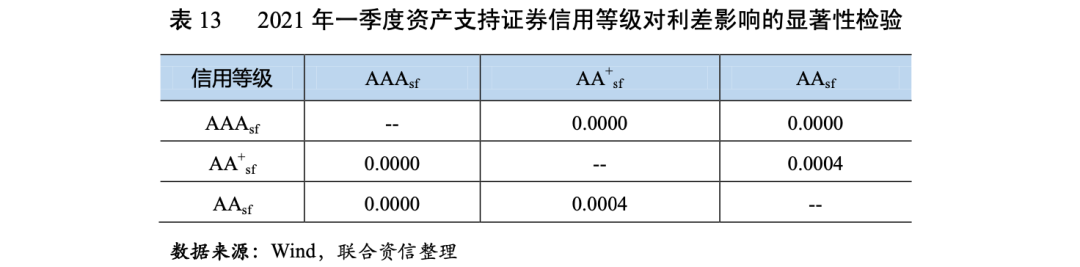

为了检验信用等级对资产支持证券发行利差影响的显著性,我们采用了Mann-Whitney U 两独立样本非参数检验方法,对AAAsf、AA+sf和AAsf级两两之间的利差分布进行显著性检验。2021年一季度,在95%的置信水平下,AAAsf级和AA+sf级、AAAsf级和AAsf级之间、AA+sf级和AAsf级之间均通过检验,具有显著性差异。整体来看,信用等级对发行利差具有区分性,评级结果得到了投资者认可(表13)。

06

市场展望

1.市场规模有望继续增长

展望2021年二季度,资产支持证券市场将受到诸多因素支撑,发行规模有望继续增长。一是随着住房抵押贷款规模的持续上升,商业银行将盘活更多住房抵押贷款以提高资产周转率和收益率,住房抵押贷款资产支持证券发行规模有望继续扩大;二是随着鼓励消费的政策不断推出,以消费性贷款为基础资产的资产支持证券可能继续增多,发行规模可能继续扩大;三是随着不良资产和其他特殊机遇资产规模的持续上升,以不良企业信贷资产和不良个人消费贷款等不良债权为基础资产的资产支持证券可能增多,新型特殊机遇资产证券化产品发行规模可能扩大。整体来看,2021年二季度,我国资产证券化市场规模有望继续增长。

2.信用风险将持续释放

2021年一季度,资产支持证券市场信用风险加快释放,而以资产支持证券为参照债券的信用风险缓释工具却没有新增创设,这反映市场各参与方对资产支持证券市场信用风险的谨慎态度。2021年二季度,资产支持证券市场将有824只资产支持证券到期,到期金额为3098.05亿元,分别比2021年一季度增加6.74%和10.26%,到期兑付压力加大。同时,货币政策回归常态,监管部门强调打破刚性兑付、并加快推进供给侧结构性改革,在此背景下,部分信用资质相对较弱的企业及相关资产证券化产品的信用风险可能将持续释放,投资者需重点关注PPP项目资产证券化产品的增信主体风险、房地产类资产证券化产品的政策风险、基础设施收益权类资产证券化产品的原始权益人和增信主体经营恶化风险。

[1]相关机构包括了ABN的发起机构、资产服务机构、资金监管机构、资金保管机构、信用增级主体、特定目的载体管理机构。

[2]统计期以债券发行日为准,统计范围包括银行间市场、上交所和深交所市场公募和私募发行的资产支持证券,不包括全国中小企业股份转让系统、机构间私募产品报价与服务系统、证券公司柜台市场发行的资产支持证券。

[3]违约事件和信用评级下调事件仅根据Wind公布的数据。

[4]评级下调数据包括违约债券信息。

[5]评级观察名单不包括信用等级发生调整且同时被列入评级观察名单的发行人信息。

[6]其中,“17华夏A4”“17华夏A5” “17华夏A5”的外部担保人和差额支付承诺人均为华夏幸福基业股份有限公司;“20德清A1” “20德清A2” “20德清A3” “20德清A4” “20德清A5”“19问津A2” “19问津A3” “19问津A4” “19问津A5” “19问津A6”“诚正1A” “诚正2A”的差额支付承诺人为华夏幸福基业股份有限公司。“融联01优” “融联02优” “迅捷02优”“迅捷03优”“苏宁06优”的共同债务人均为华夏幸福基业股份有限公司。

[7]银行间市场发行的资产支持证券发行利差为资产支持证券票面利率减去与其起息日相同的同期限中债国债到期收益率,交易所市场发行的资产支持证券发行利差为资产支持证券票面利率减去与其起息日相同的同期限中证国债到期收益率。

[8]级差为下一等级发行利差均值减去上一等级发行利差均值,例如,AAAsf和AA+sf之间的级差为AA+sf的发行利差均值减去AAAsf的发行利差均值,以此类推。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!