-

连接人,信息和资产

2020年下半年以来,“三条红线”的出台,给整个房地产行业带来了巨大的影响与改变

作者:克而瑞研究中心

来源:丁祖昱评楼市(ID:dzypls)

2020年下半年以来,“三条红线”的出台,给整个房地产行业带来了巨大的影响与改变。近期,“三条红线”政策下的“三道补丁”被再次重申,继买地金额不得超年度销售额40%后,经营活动现金流也被纳入重点监测指标之一,监管部门明确规定,房企近三年经营活动产生的现金流净额不能连续为负。

房企的经营活动现金流净额是一段时期内,以销售为主的日常经营活动带来的现金流入与流出的净值,是反映房企真实经营状况的重要指标。

在CRIC统计的92家典型样本房企中,有27家房企连续三年经营活动现金流均保持净流入,也有部分房企2018-2020年连续三年经营活动现金流净额为负。

在行业增速放缓、融资环境收紧且调控持续的大背景下,连续三年的经营活动现金流净流出意味着资金压力及运营风险的增大。

我们认为,在当前房地产政策调控持续、融资收紧的背景下,“维稳”是第一要义,降负债、提升财务稳健性已成为行业共识。

01

典型样本房企中,部分连续三年净额为负

自2020年底至今,“三条红线”政策出台已有一年有余,在外部融资环境持续收紧,叠加内部降杠杆持续推进的双重压力下,现金流管控愈加成为行业关注焦点,也是房企能否平稳度过调整期的关键一环。

近期,“三条红线”政策下的“三道补丁”被重申,“三道补丁”中,除了拿地销售比和商票数据,经营活动现金流也被纳入重点监测指标之一。

基于房企项目周转周期较一般企业长,以及投资、销售回款存在季度性特征,通常以连续完整年度的经营活动现金流数据作为监测标准。

对此,我们对92家典型样本房企进行了梳理,发现目前有27家房企连续三年经营活动现金流均保持净流入,也有部分家房企2018-2020年连续三年经营活动现金流净额为负。

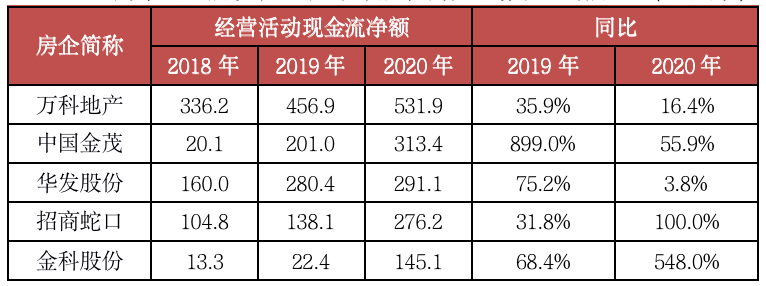

具体来看,27家房企连续三年经营活动现金流均保持净流入的房企资金链较为稳定,抵御流动性风险能力较强,同时降杠杆目标也更易达成。其中万科、金茂、华发、招商蛇口和金科股份在此基础上,2019-2020年经营活动现金流净额保持正增长。

表:2018-2020年间经营活动现金流净额及其增速均为正的房企(人民币,亿元)

数据来源:企业年报、CRIC

而部分2018-2020年连续三年经营活动现金流净额为负的房企中华夏幸福、绿城中国、景业名邦集团、众安集团在“连负三年”基础上,2021年上半年经营活动现金流净额继续净流出,需引起格外关注。其中众安集团、景业名邦集团等当前已实现三条红线转绿,但仍需谨慎关注其资金链安全状况。

值得注意的是,经营活动现金流为负并不代表房企一定存在问题,也有可能是基于扩张的经营战略,对规模化的追求。这主要是基于房企的经营活动现金流出中,购买商品、接受劳务支付的现金占主要比重,其中新增土地为主要用途,因此投资扩张速度快于销售回款是房企经营活动现金流净额为负的主因。

但在行业增速放缓、融资环境收紧且调控持续的大背景下,连续三年的经营活动现金流净流出意味着资金压力及运营风险的增大。

02

27家房企连续三年净流入,部分盈利质量较高

在经营活动现金流连续三年保持净流入的27家房企中,我们通过经营活动现金流净额与净利润的结合,引入“净现比”指标,进一步衡量其经营质量。

通常而言,净现比越接近于1.0,说明企业净利润以现金形式实现的比例越高,盈利质量越好。

整体来看,2018-2020年间27家房企的整体净现比呈逐年小幅下降趋势,净现比平均值由0.25下降至0.21,中位数由0.23下降至0.13。主要由于行业调整期下整体增速的放缓,以及贷款监管趋严、放贷节奏放缓下房企回款压力的增大。

图:27家房企2018-2020年净现比中位数及平均值

数据来源:企业年报、CRIC

具体来看,华发、金茂、阳光城等房企近两年的净现比均保持相对较高水平,而龙光、绿地、北辰实业等则处于行业均值以下。

需要引起关注的是,基于房地产行业的资本密集型属性,房企经营活动现金流中的拿地投资支出占比较高,因此较一般行业的企业而言净现比较低,属于正常现象。

然而部分房企的收现比连续三年处于行业均值以下,也可能存在一定经营风险,可能存在拿地支出与销售回款不匹配、销售回款率待提升、业绩下滑、对上下游及关联公司应收账款占比较高等问题,需要具体分析。

03

三年净流入房企中,三分之一仍面临经营与财务压力

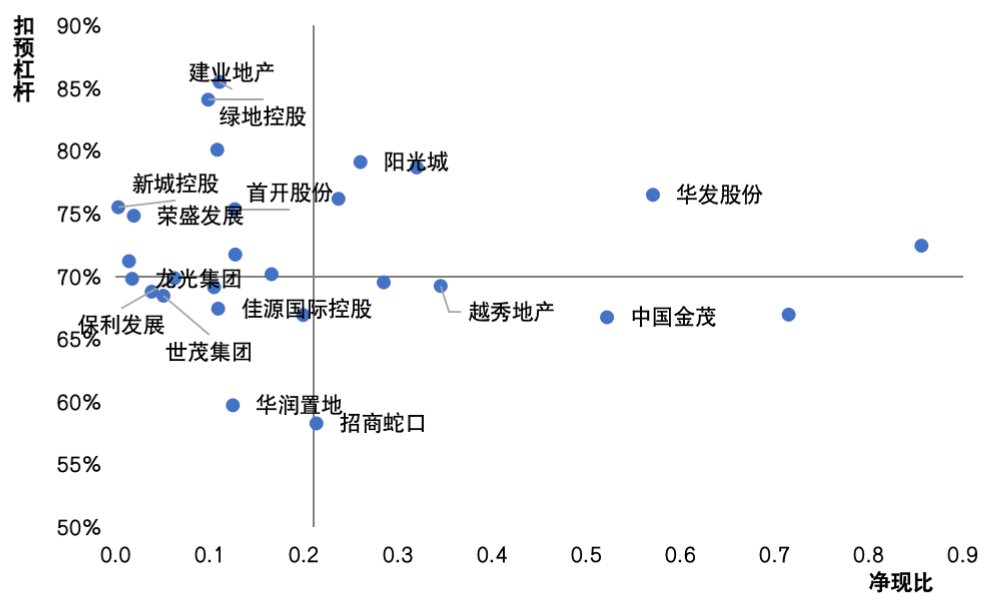

为了更好的衡量这些房企的经营状况及财务风险,我们结合经营质量与财务风险两个维度,将27家房企划分至四个象限。发现,虽然在92家典型样本房企中有27家房企连续三年经营活动现金流均保持净流入,但其中三分之一仍面临经营与财务压力。

图:27家房企2020年净现比及扣预杠杆散点图

注:以净现比0.21(2020年平均数)、扣预杠杆70%作为横纵坐标轴交点

数据来源:企业年报、CRIC

从27家房企2020年净现比及扣预杠杆散点图中可以看到,第一和第四象限的房企净现比大于平均值,整体经营质量相对较好,而第二和第三象限的房企净现比小于平均值,经营质量相对来说有待改善。

在这其中,位于第三象限房企,虽然净现比小于平均值,但其扣预杠杆小于70%,该类房企财务风险较低,截至2021年中期,该象限房企基本三道红线全部达标。总体而言相对稳健,但需要注重销售回款质量的提升,及加强应收账款管控。

而位于第二象限的房企,不仅净现比小于平均值,扣预杠杆还大于70%,该类房企财务风险与经营风险叠加,相对而言处于较为被动的局面。这类房企一方面降杠杆任务迫切,另一方面销售回款等方面的经营质量相对欠佳,需谨慎关注。

我们认为,目前房地产企业“三条红线”监管已经进入常态化实施阶段,虽然当前许多房企在三条红线的转档方面有了较大的进步,但仍有部分企业的“三条红线”指标的优化是通过将显性债务转为隐性债务,房企实际债务的偿还问题压力仍在。

在当前房地产政策调控持续、融资收紧的背景下,叠加债务集中到期风险,降负债、提升财务稳健性成为行业共识,现金流重要性凸显。

中国人民银行消息称,货币政策委员会2021年第三季度例会提出要维护房地产市场的健康发展,维护住房消费者的合法权益。由此来看,按揭贷款可能边际放松,有利于房企加速销售回款。但未来房企融资环境仍将保持收紧的态势。

在房企运营回归本质的当下,各大企业更看重销售回款质量、现金流管理等内部经营管控。同时,房企在日常经营管理中也需注重债权资产的比重及质量,提升资金利用效率,保证资金链的稳定性。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!