-

连接人,信息和资产

企业信用危机频发,政信项目难以独善其身,偏远地区、无产业支撑的政府融资违约风险上升。

作者:洛洛杨

来源:大话固收(ID:trust-321)

安徽蓝德集团3亿信托贷款违约,既是独立的企业风险项目,同时,放在产业链条中看,也是流动性紧张在自上而下的逐级暴露结果。在城投公司自身流动性告急时,城投担保能否顺利被执行值得后续关注。企业信用危机频发,政信项目难以独善其身,偏远地区、无产业支撑的政府融资违约风险上升。

经济观察网在前天发出了【天长城投担保 中江信托3亿项目陷兑付危机】的文章,又引起了一波关于“中江信托-金海马6号”的讨论。其实该项目的违约公告早在6月6日就在中江官网-其他公告中挂出,距今已有两三个周,并不算是新闻了。信托行业危机的发酵到传播总是会滞后一点,这也是我们做这个公众号的初衷。

言归正传,小固个人认为安徽兰德这个项目还是值得单独拿出来分析一下,这个项目有两点值得注意,一个是蓝德集团本身处于产业链中游的设备制造业,违约在行业链条上是否有传动效应;一个是项目本身属于民营企业融资,政府平台公司担保,这种情况下城投担保是否有实际效用?

蓝德集团基本面分析

2016年安徽蓝德系列项目发行的时候,有投资者咨询过这个项目,小固充分考虑后给予投资者“谨慎考虑”的投资建议。

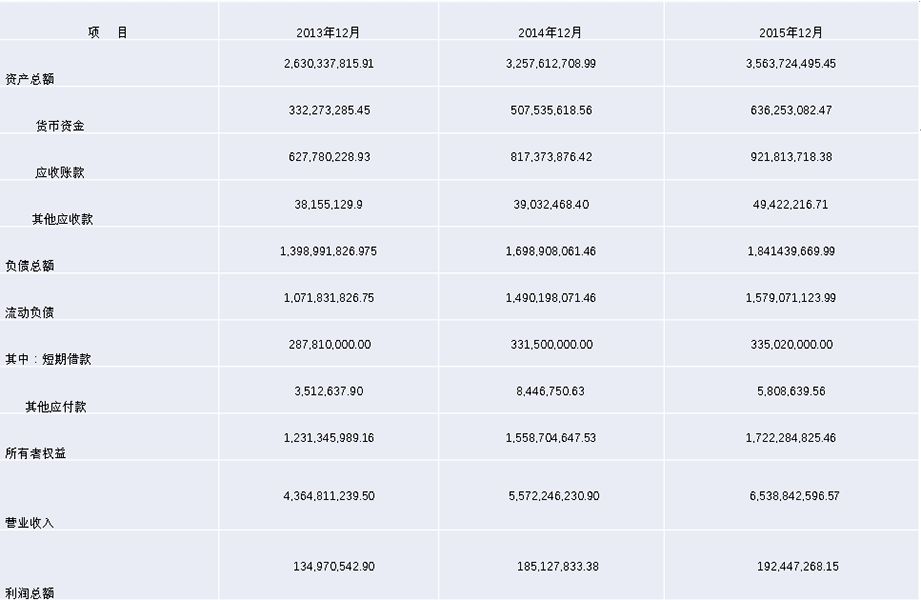

蓝德集团资产负债表(图表来源于中江尽调资料)

小固的判断主要是基于以下两点:

从资产角度来说,15年底流动资产为20.7亿,其中6.3亿的货币资金从后面尽调可以看到银行汇票、信用证保证金就占去5.1亿,现金以银行存款不足6000万,流动资产近半为应收账款和其他应收。

从负债角度来说,15年底流动负债1.57亿中,短期借款只有3.35亿,但是报表里面没有披露但是在后面尽调里面有说明的是,应付票据高达12.21亿,票据是6个月内要到期的,加上短期借款,一年以内到期的债务为15.6亿,与净资产之比为90.7%,短期债务继续增长的话净资产几乎不能覆盖一年以内到期的债务了。

虽然没有披露现金流量表,综合上述两点其实大体可以判断出公司目前的短期资金处于高度紧张的状态。

从产业链角度看风险传导,由上及下逐级暴露

如果我们从安徽蓝德这条产业链往上去看,仪器与电缆上游为塑料、铜铝、钢铁等产业,再往上为化工冶炼产业,再往上为煤炭、有色金属开采行业。

任何企业都不是孤立生存的,从整个制造行业来看,我国的产业链可以粗略的分为【上-中-下】三个环节,上游多为能源采掘、有色金属等原材料行业;中游企业则为设备制造、化工、建筑材料等制造行业;下游则为传媒、计算机、房地产、家电食品等消费类行业。

如果我们梳理近五年来,在市场上产生较大影响的典型违约案件,从产业链的角度看,就会发现,违约案件基本是沿着上游到下游的路径逐层暴露展开:

2014违约主要集中在煤矿等能源矿产行业,信托资金用于矿井收购及矿产整合。大的违约案件主要有中诚信托“诚至金开1号”30亿元,华融信托金牡丹-融丰系列宏盛聚德3.19亿,长安信托-煤炭资源产业基金12亿,12月23日华润信托-焱金2号孝义德威11亿。

2015年,违约向化工冶炼行业蔓延。代表性的违约项目包括:中信-古冶集团铸造产业链信托贷款集合资金信托计划,规模5亿;华鑫信托-融鑫源4宁夏宝塔能源化工,规模1.7亿;国民信托-金色博宝,规模1.2亿,中信-国企1号东源公司贷款集合资金信托计划,规模5亿。

2016年,一大批钢铁制造业企业违约。代表性的违约项目包括:国民信托-天津钢铁,规模2.5亿;国民信托-天津冶金集团轧三钢铁,规模3亿;国民信托-天钢国贸股权收益权,规模2亿;华信信托-东北特钢应收账款收益权信托,规模8亿。

2017-2018年,受新规影响,信托资管违约进入集中爆发期,违约企业主要分布在工业企业中下游产业。代表性的违约项目包括:兴业信托-大连机床贷款信托,中江信托-凯迪生态,新华富时-工大高新,和合资管-德奥通航,国投泰康-隆徽新能源,华创证券-中科金一号等,随着中外建、中科建、中城建这几个听起来中字头的工程类企业信用风险逐渐暴露,未来一段时间内近两年发行的相关信托也会逐渐违约爆发。

需要补充的是,由于房地产行业是一个调控性质极为显著的强周期行业,地产行业的违约这里暂不列入。

出现这种从产业链由上及下的违约爆发,小固认为,这其实和行业链上资金的流向恰恰呈相反的状况。资金沿着消费者→销售者→生产者的路径转移,离终端消费者越远的行业,在经济衰退期其资金就越受制于下游的回款情况。等到我们能看到消费出现萎缩,社会信用集中爆发的时候,生存环境更脆弱的上游甚至中游行业其实早已遭遇寒冬。

了解了这个逻辑后,再回到投资上,我们选择交易对手的时候,除了对基本面的分析,就还要观察该企业在产业链的“行业位置”,关注企业的现金流指标,一旦行业景气度变差,该企业能否还能腾挪出还款空间就需要更深入的去思考。

行业风险由体制外向体制内蔓延

安徽兰德集团这个项目的另一个特殊的点在于有AA信用主体天长市城投公司担保,该担保写进了合同,按照法律规定,当融资方蓝德集团无力还款时,天长城投确实有义务还本付息。

由于有城投公司背书,项目多少含有一些“政府信用”的性质,这也是不少投资者当时投资的主要原因。但根据经济观察网的报道,记者联系天长城投时,相关人员表示“不太清楚”,目前担保方能否正常履约尚不明朗。

其实纵观政信项目近几年的发展历程,六七年之前政府融资大都出具“应收账款+土地抵押+政府三件套”,出具红头文件,还款纳入预算决议写进合同;四五年前政府出函开始被禁,但大部分还是有政府暗保的红头文件;到了三年前,就只能提供应收账款抵押,但起码还能明确政府的债务人身份;近两年连应收账款都逐渐取消,多数项目都是“城投融资,城投担保”,政府想要在融资的同时,把政府信用从融资项目中剥离的意图已经相当明显。

由于城投公司大多还是政府背景,更进一步的还是“BT代建”或“PPP”模式,融资主体彻底变成私营企业。但是从过去两年推行的情况来看,风险释放到体制外的意图是无法高度实现的。更何况城投与一些地方知名民企之间互通互保,民营企业出现风险城投救助与否基本上完全取决于政府的态度。

城投公司多属融资平台,本身并不实际盈利。如果观察近期私募基金、私募债口径的城投融资成本,有的总体已到15%以上。不产生盈利的企业承担两位数的融资成本,这种资金流压力个人认为是难以持续的,不符合商业主体运行的基本规律。

结合我们之前推送的首例地方政府欠薪事件,我们的看法是,前两年融资体量远超自身承受能力的一些地方,如果长时间没有成型的支柱产业或者一直是落后萎缩型产能占主导的区域,同时区位战略意义不突出的地方政府,下半年到明年上半年很可能拉开城投违约的序幕。

当然,我国是“大政府”社会,地方政府很难欠债不认,更遑论破产,即使出现违约大概率最终也能通过时间化解掉。但是最终是否采取债务货币化的方式,不敢多想。所谓“君子不立危墙之下”,注重资金安全的高净值投资者,建议远离这些高风险区域。

蓝德集团其他融资项目

由于中江信托-蓝德集团的项目已经确定违约,近年来涉及蓝德集团的其他融资项目能否如约兑付就要打个问号。

小固对相关项目做了不完全整理:

中江信托-金海马12号安徽蓝德集团贷款集合资金信托计划

循源基金-安徽蓝德集团私募投资基金

长信15号私募投资基金

信业基金-卓异12号蓝德集团

中经宏熙-政信2号私募基金

如果有漏掉的其他项目,欢迎补充。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!