-

连接人,信息和资产

近年来,凭借大幅增长的销售业绩,融侨集团获得市场广泛关注。但规模扩张背后,其经营获现能力持续恶化,负债高企,甚至房屋质量问题频发。

作者| 小债看市

来源| 小债看市(ID:little-bond)

近年来,凭借大幅增长的销售业绩,融侨集团获得市场广泛关注。但规模扩张背后,其经营获现能力持续恶化,负债高企,甚至房屋质量问题频发。

12月3日,融侨集团股份有限公司(以下简称“融侨集团”)“19融侨01”上交所固收平台显示成交价70.3元,成交量1万手,较昨收价98.3元跌幅28.48%,触及历史新低。

值得注意的是,融侨集团旗下债券异动已有一段时间,“19融侨01”当前余额20亿元,票息6.5%,将于2024年到期,明年6月面临回售。

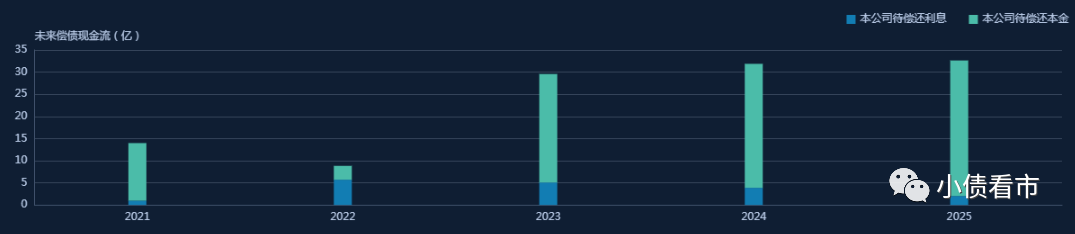

《小债看市》统计,目前融侨集团存续债券10只,存续规模92.27亿元,其中将有9.16亿债券于一年内到期,其主要兑付期集中在1-3年内。

存续债券到期分布

在信用评级方面,目前融侨集团主体和相关债项信用等级均为AA+,评级展望为“稳定”。

近年来,凭借大幅增长的销售业绩,融侨集团获得市场广泛关注。但规模扩张背后,其经营获现能力持续恶化,负债高企,甚至房屋质量问题频发。

据官网介绍,1989年融侨集团创办于福州,已发展成为经营多元民生产业的标杆侨资企业,定位为城市美好生活综合服务商。

值得注意的是,融侨集团是唯一一家没有上市的闽系规模房企。

融侨集团官网

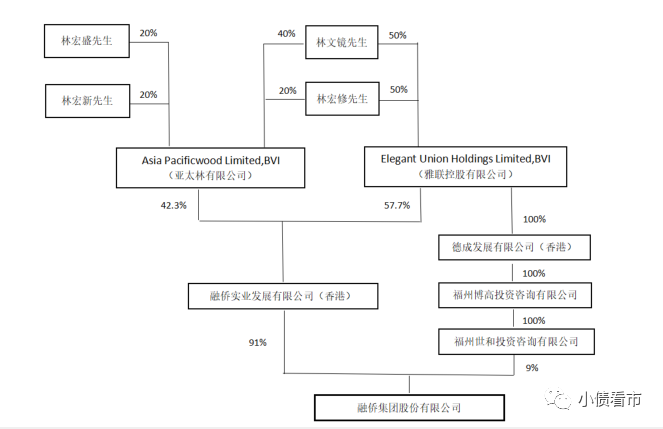

从股权结构看,融侨集团的控股股东为融侨实业发展有限公司,持股比例为91%,公司实际控制人为林宏修。

股权结构图

近年来,凭借大幅增长的销售业绩,融侨集团获得市场广泛关注。

然而,2018年高喊“三年千亿”目标的融侨集团,最终在2020年仅实现859亿销售额,未能跻身千亿阵营。

在区域拓展上,融侨集团以福建大本营为立足点,最终形成了海西、长三角、中部、京津冀、西南五大核心区域。

值得注意的是,受调控政策和区域市场波动等因素影响,融侨集团在无锡、天津及合肥部分项目土地成本偏高,或存在一定去化风险。

从业绩上看,近年来融侨集团陷入“增收不增利”怪圈,在营收大幅增长情况下,其归母净利润却不增反降。

2019和2020年,融侨集团营收增速分别为24.45%和32.93%,归母净利润却分别下滑21.44%和69.74%。

2021年上半年,融侨集团实现营业总收入74.86亿元,同比增长12.55%;实现归母净利润2.41亿元。

净利润变动情况

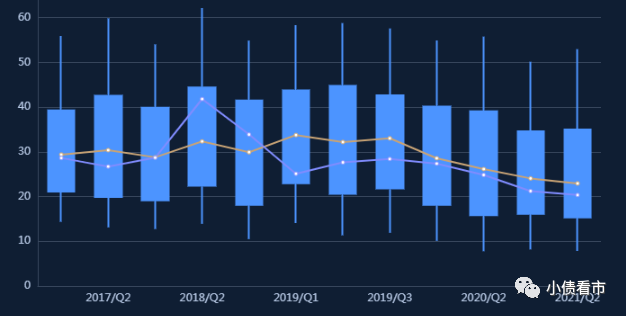

业绩下滑的同时,融侨集团的盈利能力也在恶化。

2019至今年上半年,融侨集团的毛利率分别为27.37%、21.23%以及20.36%,盈利能力明显低于行业平均水平。

销售毛利率

截至今年6月末,融侨集团总资产为1041.35亿元,总负债784亿元,净资产257.35亿元,资产负债率75.29%。

近年来,由于四处开疆拓土大手笔拿地,融侨集团的财务杠杆不断攀升,在2018年达到峰值,近年来虽有所下降,但仍高于行业平均水平。

财务杠杆水平

从三道红线看,截至2020年末,融侨集团剔除预收账款后的资产负债率、现金短债比及净负债率分别为66.62%、1.19和99.85%,归为“绿档”。

《小债看市》分析债务结构发现,融侨集团主要以流动负债为主,占总债务的66%。

截至今年6月末,融侨集团流动负债有519.41亿元,主要为一年内到期的非流动负债,其短期债务合计有123.3亿元。

相较于短债压力,融侨集团流动性尚可,其账上货币资金有152.87亿元,除去受限资金可以覆盖短债,短期偿债压力可控。

在备用资金方面,截至2020年末,融侨集团银行授信总额有974亿元,未使用授信额度为735.43亿元,可见其授信额度充裕,间接融资渠道畅通。

银行授信

另外,融侨集团还有264.59亿非流动负债,主要为长期借款,其长期有息负债规模有232.2亿元。

整体来看,融侨集团刚性债务合计357亿元,主要以长期有息负债为主,带息债务比为46%。

有息负债高企,今年上半年融侨集团的财务费用达4.9亿元,已超去年全年费用,对盈利空间形成较大侵蚀。

在融资渠道方面,除了发债和借款,未上市的融侨集团渠道不算太多,其还通过股权质押、信托等方式融资。

值得注意的是,2019年以来融侨集团的融资渠道遇阻,其筹资活动现金流入持续收缩,在偿还大量负债后,筹资性现金流净额持续净流出,融资环境有恶化趋势。

筹资现金流

从资产质量看,融侨集团部分项目面临存货跌价风险,其他应收款增长较快,被关联方净占用资金规模较大,另外其资产受限程度较高,不利于资产流动性。

总得来看,虽然营收连年增长,但融侨集团业绩和盈利能力持续下滑;债务负担较重,财务杠杆高企;融资环境欠佳筹资性现金流持续净流出,资产质量一般。

20世纪60年代末,8岁下南洋的林文镜在印尼创建了当时世界第一的水泥厂和面粉厂,成为著名的华人企业家。

1987年,年近60岁的林文镜放弃了印尼如火如荼的事业,毅然决然回国“二次创业”。

两年后,林文镜在福州创办融侨集团,以“为居者着想,为后代留鉴”为经营理念,致力为中国打造理想城市生活。

2010年~2014年间,融侨集团在拿地上以平稳为主,但也错过了规模扩张的良机,被年轻房企陆续赶超。

随后,融侨集团开始在土拍市场高调起来,公司规模也迅速向全国扩张。

2016年,融侨集团销售额为362亿元,同比增长超76%;2017年销售额增长64.8%至562亿元,在全国排名第34位;2018年完成权益销售额792.2亿元。

在2018年融侨福州论坛上,其曾正式对外喊出了三年千亿的战略目标,力争在2020年前跻身千亿军团。

为达千亿销售目标,融侨集团开启扩张之路。

融侨集团陆续与阳光城、旭辉、金地等30强房企联合拿地,通过合作开发、联合操盘、互相持股等多种合作模式,实现黄金地段优势项目的低成本拿地,优化负债结构,加速规模扩容。

然而,随着合作项目的增多,融侨集团整体利润被摊薄,千亿目标求而不得。

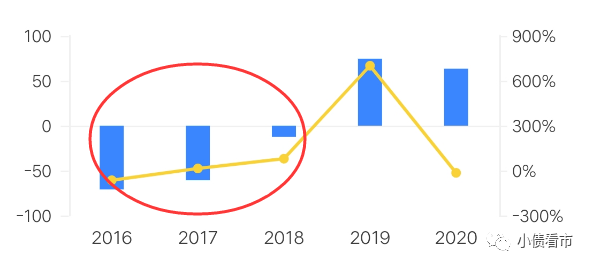

同时,伴随着激进拿地,融侨集团现金流迅速恶化,2015-2018年其经营活动现金流持续净流出,流动性压力随之增大。

经营活动现金流

经营获现能力持续恶化,融侨集团的交房期与房屋质量问题也接踵而来。

另外,近年来融侨集团在经营地产主业的同时,业务多元化的探索力度较大,然而这些副业并没有带来显著的业绩提升。

如今,在房企纷纷爆雷之时,还未摆脱扩张后遗症的融侨集团,能否在行业洗牌中顺利化解债务风险?(作者微信:littlebond1)

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~