-

连接人,信息和资产

自2018年下半年债务危机以来,*ST猛狮陆续发生债务逾期,公司部分银行账户、资产被司法冻结,流动资金极为短缺,如今被债权人申请破产重整。

作者:小债看市

来源:小债看市(ID:little-bond)

自2018年下半年债务危机以来,*ST猛狮陆续发生债务逾期,公司部分银行账户、资产被司法冻结,流动资金极为短缺,如今被债权人申请破产重整。

破产重整

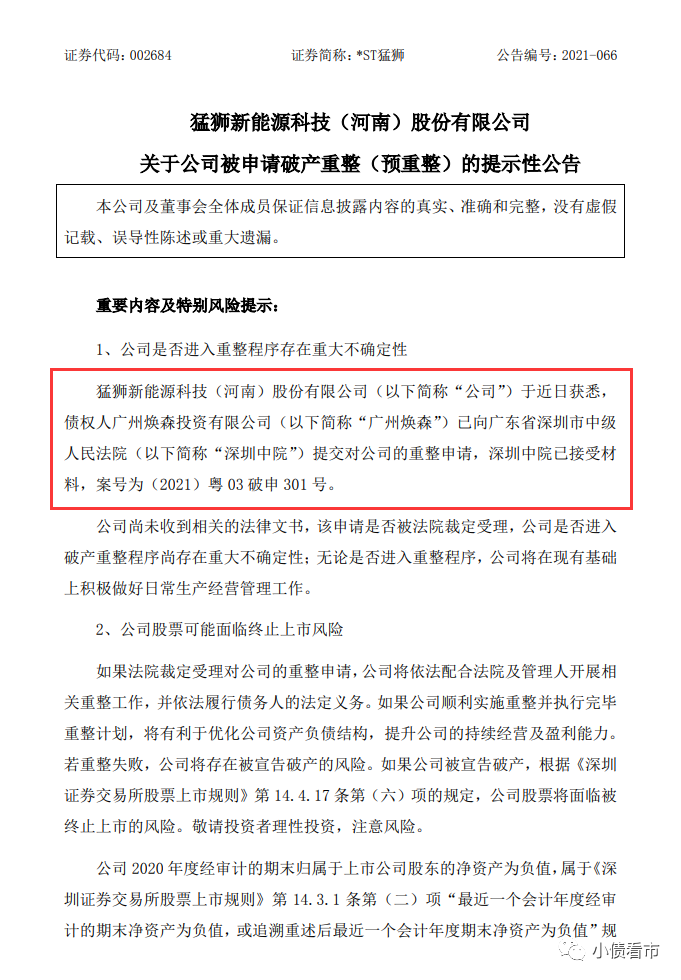

5月9日晚,*ST猛狮(002684.SZ)公告称,债权人广州焕森以公司无法履行担保责任偿付债权为由,向深圳中院提交重整申请,深圳中院已接受材料。

被申请破产重整公告

公告显示,若重整失败,*ST猛狮将存在被宣告破产的风险。如果其被宣告破产,根据深交所《股票上市规则》的相关规定,公司股票将面临被终止上市的风险。

4月29日,因2020年度经审计的期末归属于上市公司股东的净资产为负值,*ST猛狮股票停牌一天,4月30日复牌后被实施退市风险警示,股票简称变更为*ST猛狮。

自2018年下半年债务危机以来,*ST猛狮陆续发生债务逾期,公司部分银行账户、资产被司法冻结,流动资金极为短缺,债务危机愈发沉重。

债务危机沉重

据官网介绍,猛狮科技是2001年由汕头市沪美蓄电池发起设立的股份制企业,有30余年的蓄电池制造经历,2012年在深交所上市。

猛狮科技业务范围涵盖高端锂电池制造、可再生能源发电、智慧能源管理和输配电、储能系统和储能电站的建造和运营等。

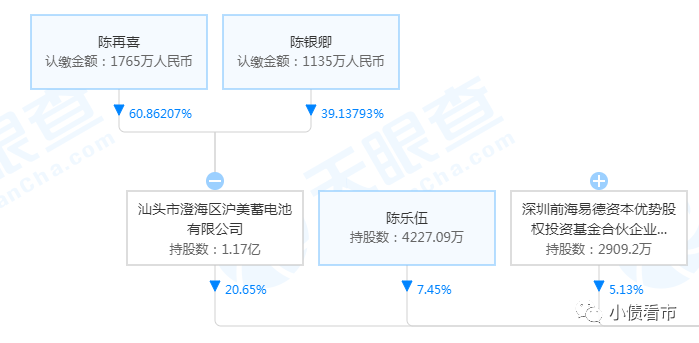

从股权结构看,猛狮科技的控股股东为沪美公司,持股比例为20.65%,公司实际控制人为陈乐伍家族。

值得注意的是,猛狮科技控股股东沪美公司及其一致行动人易德优势、陈乐伍所持有的股份已被司法冻结,并已被多次轮候冻结,累计被司法冻结的股份数量约占公司总股本的33.21%。

而且,沪美公司和陈乐伍的股权质押率高达99.66%和98.59%,其质押给质权人的部分公司股份已跌破平仓价格,存在被动减持风险。

股权结构图

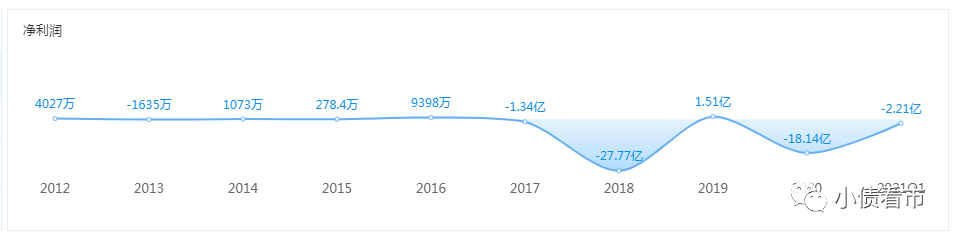

2015年,猛狮科技从原有的铅电池业务转向锂电池业务,但因产品缺乏竞争力,营业成本居高不下,在2017年和2018年连续两年亏损。

近年来,猛狮科技扣非净利润均为负值,且2020年审计报告显示公司持续经营能力存在不确定性。

据2020年报显示,猛狮科技实现总营收10.93亿元,同比下降17.35%;实现归母净利润为-18.14亿元,同比下降1295.05%。

盈利能力

截至今年一季末,猛狮科技总资产为61.96亿元,总负债81.96亿元,净资产-20亿元,资产负债率132%。

《小债看市》注意到,自从2018年起猛狮科技就已资不抵债,且近年来资产逐步萎缩,负债日益扩大,资产负债率进一步走高。

从债务结构看,猛狮科技主要以流动负债为主,占总债务的78%。流动负债中主要为其他应付款,其一年内到期的短期债务有22.55亿元。

然而,猛狮科技账上资金仅有6573.61万元,流动性异常紧张。

除此之外,猛狮科技还有17.64亿元非流动负债,主要为长期借款和长期应付款,其长期有息负债合计6.88亿元。

整体来看,猛狮科技刚性债务有29.48亿元,主要以短期有息负债为主,带息负债率有36%。

2018年下半年,随着业绩连续亏损,债务不断攀升,猛狮科技流动资金持续下降,爆发债务危机。重重压力之下,猛狮科技拟引入新的产业和财务投资方并进行战略重组。

然而,由于猛狮科技2020年净资产为负值,相关交易方已同意,待上市公司净资产转为正值,再继续推进此次资产重组。

另外,由于资金压力一直未能得到有效改善,猛狮科技各项业务仍处于低位徘徊状态,部分子公司因资金短缺导致业务进展缓慢,项目成本增加,毛利率下降。

2019年,猛狮科技全资子公司湖北猛狮已被湖北省宜城市人民法院裁定破产清算,交由法院指定的管理人接管,猛狮科技丧失控制权。

总得来看,由于猛狮科技激进扩张、外部融资环境收紧等因素影响,其业绩连续下滑,经营获现能力持续恶化,对债务和利息覆盖能力下降;在负债不断攀升,资金链紧绷压力下,债务危机一触即发。

激进扩张资金链断裂

1986年,陈再喜高薪从上海请来技术人员,在汕头创办了沪美电池厂,率先向市场推出摩托车起动电池,开启蓄电池的创业之路。

由于使用方便、质量稳定,陈再喜的产品很快在国内打开销路。

1998年,陈再喜儿子陈乐伍从美国乔治亚大学MBA毕业回国,被任命为公司总经理。他加大研发力度,产品也开始从内销转向出口,向高端市场阔步迈进。

2001年,陈乐伍发起成立猛狮科技,把目标市场转向国外高端摩托车售后更换市场。

此后十年,猛狮科技逐渐发展成我国最大的摩托车起动电池出口供应商和全球第二大高端摩托车电池市场供应商。

2012年,猛狮科技在深交所挂牌上市,陈再喜以39亿元的财富入选2017年的胡润百富榜。

2015年,随着传统铅酸电池市场开始走下坡路,陈乐伍决定全力转型,确立了发展高端电池、新能源车、清洁电力三大业务的新战略。

此后,通过三年投资、并购扩张,猛狮科技迅速形成了以锂电池业务为主产业链,以清洁电力和新能源汽车租赁运营为辅产业链的“一体两翼”新能源产业格局。

这三年间,猛狮科技用在增资并购上的资金逐年攀升,分别达到1.83亿、18.89亿和20.49亿元,三年累计增资、并购、新设子公司超过60家。

然而,猛狮科技并购标的除了华力特电气和达喀尔汽车租赁公司是现金奶牛外,其余并购的公司基本上处于亏钱状态。

同时,外部金融环境发生变化,在金融去杠杆背景下,宽松的资金环境不再,使得猛狮科技依靠高杠杆而运转资金链突然断裂,导致全盘皆塌。

债务危机爆发后,猛狮科技对发展战略及管理结构进行重大调整,除了收缩经营,剥离部分非核心资产加快回流资金外,还开展战略合作,推进资产重组事项。

据统计,猛狮科技先后以6000万元转让上燃动力51.01%股权、中止子公司台州台鹰整车生产业务,还以2.59亿元转让郑州达喀尔80%股权。

如今,在债务泥潭中挣扎三年的猛狮科技,远未摆脱困局,目前被申请破产重整,将对其命运产生重大影响,法院能否受理债权人的申请,《小债看市》将持续关注。

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~