-

连接人,信息和资产

各大城市商办市场正在从疫情的影响中恢复,2021年经济大环境较去年明显改善,办公需求大幅提升。

作者:克而瑞资管

来源:丁祖昱评楼市(ID:dzypls)

各大城市商办市场正在从疫情的影响中恢复,2021年经济大环境较去年明显改善,办公需求大幅提升。

2021年三季度,大宗市场持续升温,总成交金额达917.5亿元同比大幅提升,全国性整体资产包交易为主导,北上延续大宗热点城市的趋势不变;细分业态维度上,工业/物流成交增幅居首,综合体总成交金额最高。

综合前三个季度看,办公依然为大宗主力业态,占比总成交金额45%,其资产证券化保持活跃,多笔大额CMBS发行成功。

01大宗市场持续升温,全国性整体成交为主导

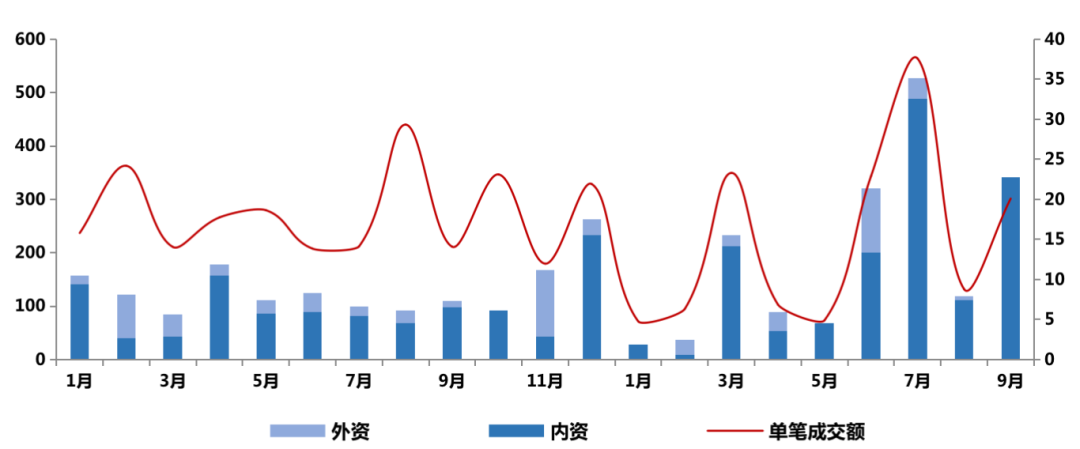

2021年三季度,中国内地大宗物业成交总额917.5亿元,同比2020年三季度上升83.6%,增幅显著;此外本季度总成交已接近上年成交总和,内地大宗市场持续升温。

同时,总成交单数与同比略有上升,平均单笔成交额同比上升65.9%至22.4亿元/笔,全国性大宗的整体交易推升平均成交额大幅上升。

图:2020.01-2021.09内地大宗市场成交走势(亿元)

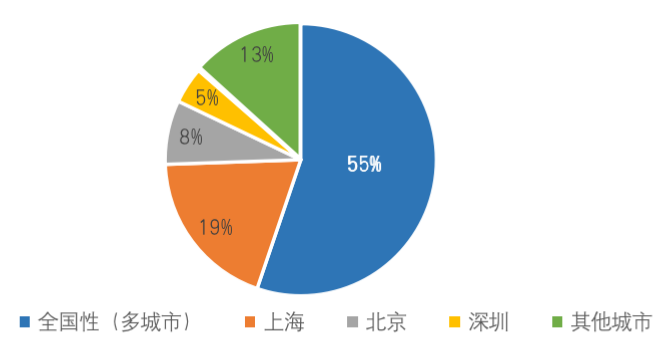

从城市维度看,三季度上海为全国大宗交易主力城市,总成交额176.5亿元占比19%;北京69.8亿元位居第二,北上为大宗成交主力城市的趋势延续。从全国性大宗整体交易占比居首近6成,其交易核心布局仍以一线和新一线城市为主,长三角城市群依然为大宗成交主力。

全国性(多城市)成交金额占比最多达55%,完成交易的优质资产多布局于一线及新一线城市较为核心区位。

前三季度总体来看,北京偏爱商业,可统计成交总额达151.2亿元位居一线城市之首,上海的办公资产更受青睐,前三季度成交标的总额达339.8亿元,近年总部经济热度持续的市场环境下,更多优质新兴写字楼成为企业收购的主要标的。

图:2021Q3内地大宗成交城市占比(按成交金额)

02工业/物流园成交增幅居首,综合体成交金额最高

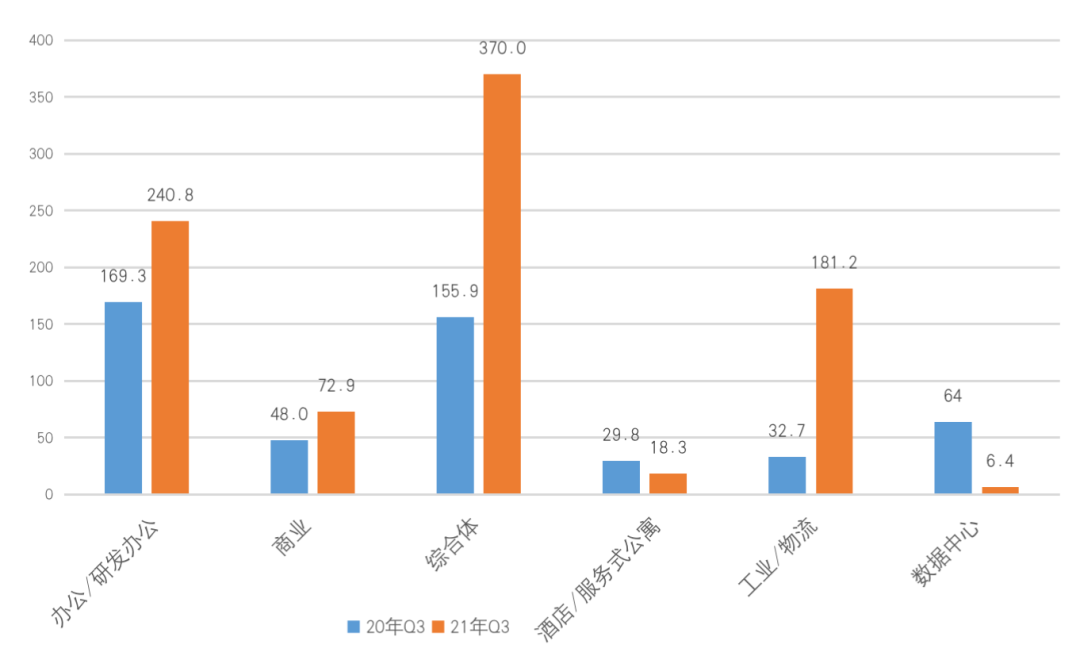

从投资业态偏好来看,三季度工业物流成交金额达181.2亿元,同比增幅居首,现代高标准物流仓库的市场需求持续扩大,顺丰控股51.5%股权收购嘉里物流以及新宜中国和高盛资产联合收购的全国性物流项目为主要成交。

另一方面,平安作价330亿元收购凯德6个核心来福士项目的资产包为近年综合体成交金额之首,优质商办综合体的稳定现金流收益成为险资在当前市场投资的重要因素。

同时,从成交总金额看,办公/研发办公以及商业的成交同比也在本季度保持客观稳定的增长。绿色金融背景下,低碳生态环保概念的商办项目更受青睐。

图:2021年Q3各业态大宗成交同比(按成交金额)

03办公依然为大宗成交主力业态,前三季度占比总成交额45%

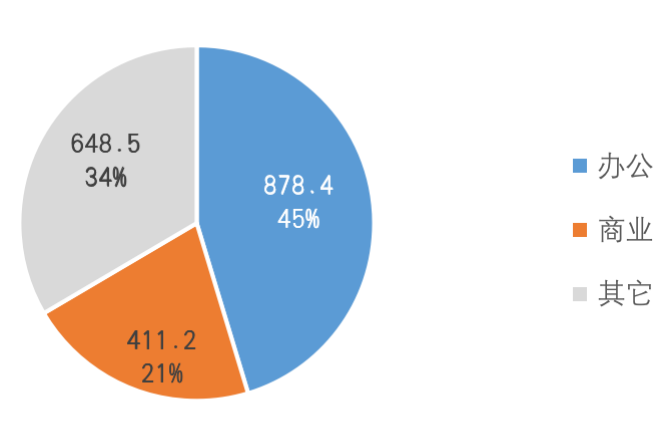

前三季度,全国办公业态成交总额878.4亿元,占比总额45%位居第一。主要成交标的为位于一线城市核心地段的优质写字楼,在总部经济效应的持续影响下,新兴楼宇越来越多成为企业收并购的选择。

图:2021前三季度成交业态占比(按金额,单位:亿元)

数据来源:克而瑞资管

从办公租赁市场看,截止21年三季度,核心城市(上海、北京、深圳、广州、武汉、重庆、杭州、福州)租金降幅收窄或小幅回升,预计稳定横盘为未来一阶段的主要表现,短期内难以恢复至疫情前水平;新增供应放缓的背景下,供需平衡的压力得到一定缓解,出租率波动相对减小。TMT和科技金融将为持续拉动租赁需求主力行业的趋势不变。

04办公项目资产证券化保持活跃,多笔大额CMBS发行成功

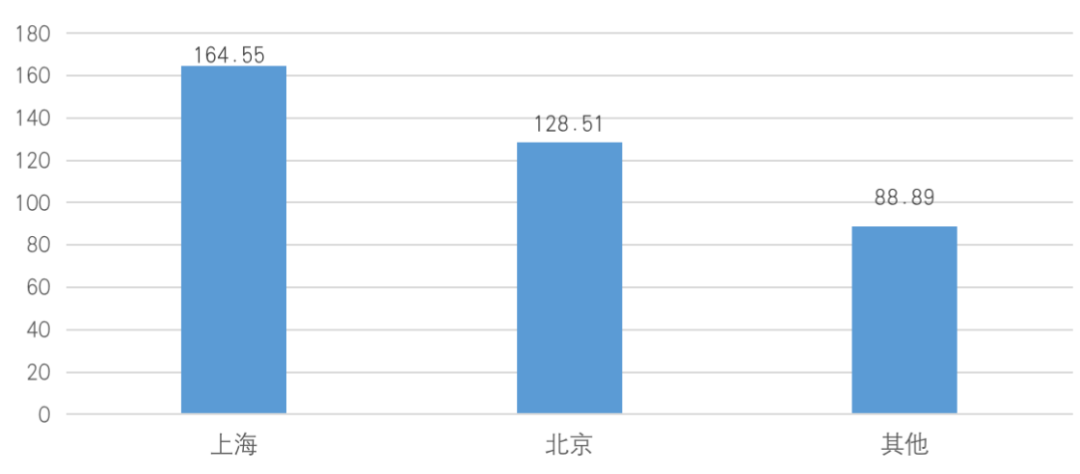

从今年已发行办公为底层资产的金融产品看,全国范围内统计共发行20笔总规模382亿元,占比全业态已发行产品的33%位例第二;北京和上海为绝对主力城市,发行规模共293亿元占比总发行近8成,相较于其他城市,北上优质办公资产稳定的出租率、较高的租金以及优异的市场环境均为重要因素。

图:2021年1月-11月各城市办公产品发行规模(单位:元/㎡/天 )

数据来源:克而瑞资管

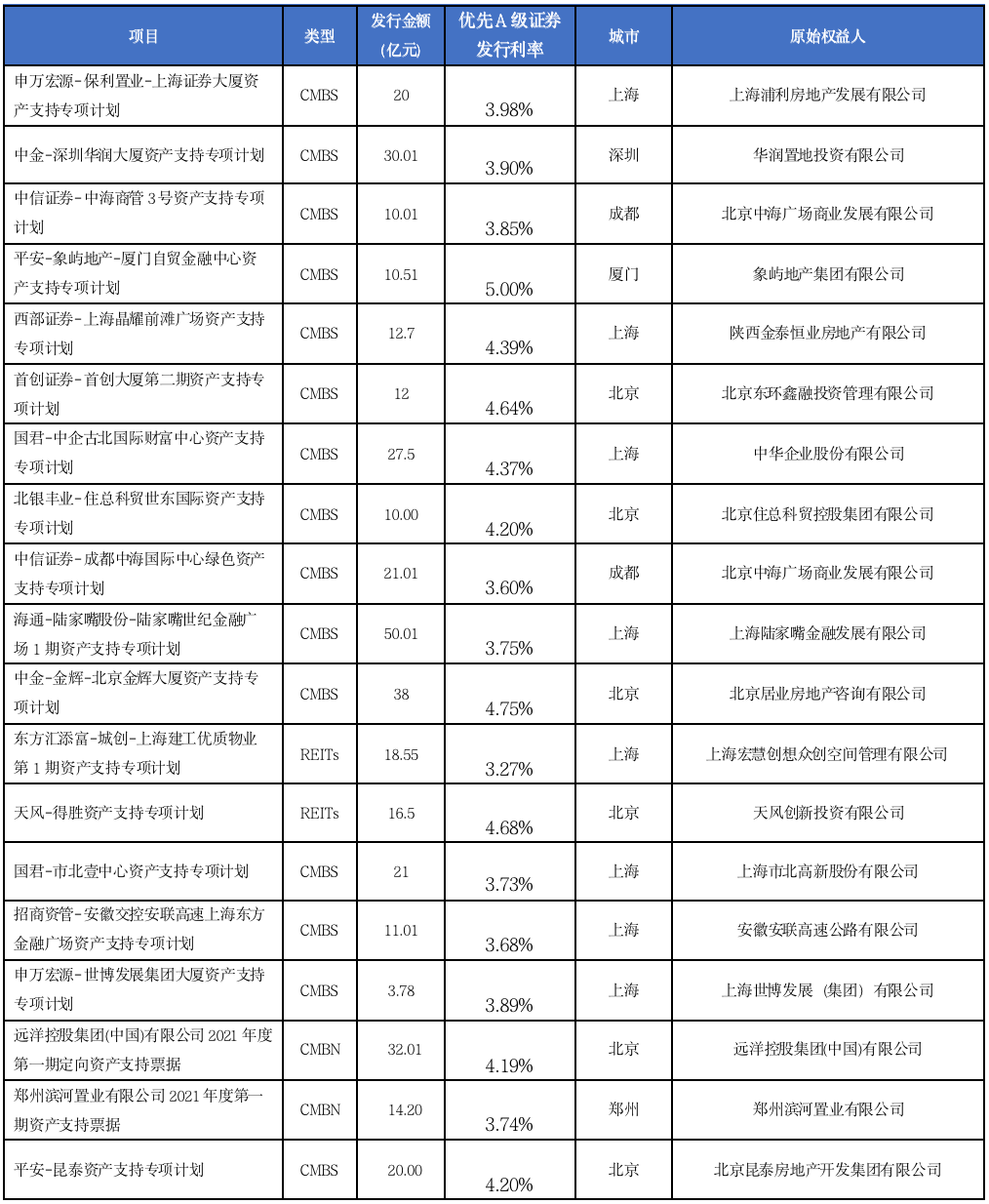

截止当前,以上海陆家嘴世纪金融广场作为底层资产发行的CMBS“陆家嘴世纪金融广场1期资产支持专项计划”是今年单笔发行规模最大的办公类资产证券化产品。陆家嘴世纪金融广场位于上海浦东竹园商务区,总建筑规模44万㎡,是适用于国际金融总部和跨国公司总部办公的高标准甲级写字楼,入驻的知名企业有花旗银行、平安银行英格列斯百货等,目前出租率和租金均较高于板块平均水平。

其次,在所有办公类产品中发行票息较低的“成都中海国际中心绿色资产支持专项计划”优先级票息仅3.6%,发行金额21亿元高于均值,受央行绿色金融倾斜政策影响,其发行速度仅为33天。下半年举行的2021中国人民银行工作会议提出,“落实碳达峰、碳中和重大决策部署,完善绿色金融框架和激励机制”,办公产品的绿色生态节能愈发成为衡量资产价值的重要因素。

表:全国范围内发行的办公项目资产证券化项目汇总

整体来看,前三个季度,全国大宗成交总额已超1900亿元,逼近2020年全年成交总额,预计至年末相对同期有不小增幅。金融业将继续为收购方主力,积极投资布局具有稳定收益和新形势下具有高性价比的资产为此轮特点。房地产企业在融资难的大环境下成为最为频繁的大宗出售方,房企之间的资产流动性也较以往更大。

商办市场恢复至疫情前尚需时日,随着新增供应的节奏放缓,出租率企稳,租金降幅不断收窄,市场也迎来了较好的调整期,多城净吸纳量的持续高质增长更提振了市场信心,多城商办核心项目的资产证券化成功发行,预计未来将有更多的优质资产加入。

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~