-

连接人,信息和资产

作者:张琦,中证鹏元资信评估股份有限公司

作者:张琦

来源:中证鹏元评级

主要内容

债券市场实质违约概况:截止2019年9月30日,我国债券市场共发生实质违约的主体126家,涉及债券360只。据不完全统计,违约债券的累积逾期本金规模达2,321亿元,累积逾期利息规模188.60亿元。

违约债券特征:违约类型多样化,以利息违约和回售违约最为常见;违约债券的行业特征从集中到分散,较多发生在综合、化工、机械设备、商业贸易等行业;民营企业一直债券违约的“重灾区”,违约主体数量占比78%;2018年以后,上市公司实质性违约急剧增加,但主要集中可交债、可转债领域;2018年之后,违约主体的评级开始向高等级扩散,AAA级主体开始出现违约;债券违约的发生时间距其发行日平均约为2.26年,发行3年之后违约的债券数量大幅下降。

债券违约原因表现:整体而言,债务诉讼、宏观或行业因素下行是导致违约的主要外部因素,盈利恶化、偿债压力、财务造假、投资激进是导致违约的主要内部因素。分阶段看,外部因素上,2014-2016年,宏观或行业下行带来的盈利恶化是违约的主要因素,2017年-2019年9月债务诉讼带来的账户或股权冻结、资产查封成为主要因素,2018年-2019年9月还表现出信用环境紧缩、股权质押平仓风险引发违约的特殊特征。内部因素上,偿债压力和盈利恶化一直是最主要的违约因素,投资激进和财务造假在2018年尤为凸显。

违约债券回收现状:126家违约主体全额兑付18家,部分兑付的16家,累计兑付金额217.01亿元,累计回收率约8.7%;常见违约行业中,轻工制造的回收率较高,化工、商业贸易、建筑装饰行业回收率较低,在1%~6%之间;房地产、交通运输行业目前没有回收的情况;有无担保对违约债券最终的回收没有明显影响,具体到担保方式上,抵押担保和担保机构担保的债券回收率较高;此外,非上市公司与上市公司的回收率差别不明显,公众企业的回收率较好,民营企业回收率略高于地方国有企业。

违约债券处置方式:2014-2016年的违约债券处置方式以银行贷款、引入战略投资者、资产处置等非法律手段为主,整体回收率较高;2018年之后,诉讼成为主要处置手段;整体来看,非法律手段的违约回收率高于诉讼手段。

正文

一、债券市场实质违约概况与特征[1]

截止2019年9月30日,我国债券市场共发生实质违约事件的主体126家,涉及债券360只。据不完全统计,违约债券的累积逾期本金规模达2,321亿元,累积逾期利息规模188.60亿元[2]。

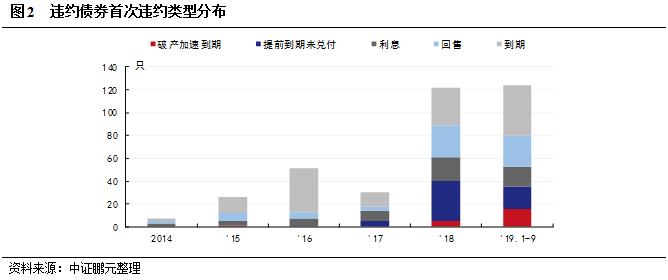

1、违约类型呈现多样化,以利息违约和回售违约最为常见

违约类型多样化,以利息违约和回售违约最为常见。一方面,由于2015年债券市场扩容后,设置回售条款的新发行债券增多,常见的如“2+1”、“1+1+1”、“3+2”、“5+2”,回售权行使加速了债券的到期时间;另一方面,扩容后发行的债券设置回售条款或投资者保护条款增多,触发条款而导致其他债券加速到期。因此,2018-2019年,因回售行权以及触发条款加速到期而违约的债券的比例大幅度上升。

2、违约债券的行业特征从集中到分散,较多发生在综合、化工、机械设备、商业贸易等行业

2014年-2019年9月,我国违约债券分布于27个行业。整体来看,违约事件较多发生在综合、化工、机械设备、商业贸易等行业,这些行业违约的主体数量均在10家以上。违约主体所属行业由从2018年从之前集中于某几个行业开始向各行各业扩散,至2019年9月,除银行以外的其他行业均有违约事件发生。违约主体较多的行业普遍存在行业增长乏力、竞争激烈等情况,如化工、纺织服装、商业贸易等。同时,这些违约主体多为民企且规模较小,在经济增速放缓和信用环境紧缩环境下更难以获得或保持竞争优势、抗风险能力弱,因而易成为违约高发行业。

3、2018年后上市公司违约明显增加

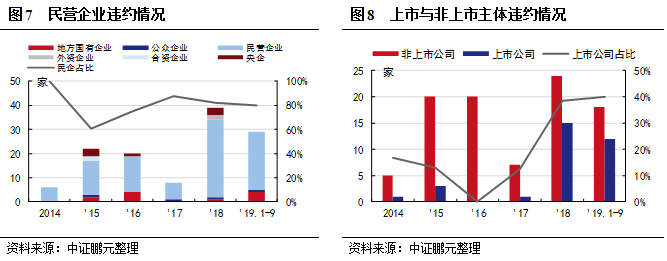

民营企业一直债券违约的“重灾区”,违约主体数量占比78%。除2015-2016年以外,当年违约的主体80%集中在民营企业,由于民营企业存在“天生的脆弱性”,尤其在紧缩的信用环境冲击下,民企融资难的问题更加凸显。

2018年之前上市公司发生实质性违约的情况较少。2014-2017年三年间,仅有4家上市公司发生了实质性违约。2018年,受股市大跌等因素的影响,上市公司实质性违约急剧增加,仅2018年生违约的上市公司实体就有15家,2019年上市公司违约仍未现减弱的趋势。此外,公募发行的债券自2017年的违约数量开始明显上升,一部分是由于发行多只债券的主体在私募发行债券违约后,由于流动性或再融资问题,必然导致后续到期或回售的公募债券违约。

4、违约主体违约前主体评级向高评级扩散,与发行日之间的时间距离缩短

2017年及之前,违约债券发行时的初始评级大多在AA级(含)以下以及无主体评级的债券,在违约日之前的主体的评级则大多为A+级(含)以下及无主体评级。2018年之后,违约主体的评级开始向高等级扩散,2018年-2019年9月,有3家初始评级为AAA的主体违约,2019年1-9月初始评级AA+级以上违约主体的占比甚至达到了23%。

债券违约的发生时间距其发行日平均约为2.26年,最短为18永泰能源CP003的0.19年,最长为10川煤债的8年。在发行日后3年内违约的债券合计占比87%,其中在发行日后1年内违约的债券中55%为短期融资券;发行3年之后违约的债券数量大幅下降。

二、债券违约因素分析

(一)违约因素分析

从已发生的违约事件来看,大部分债券违约是在特定环境或事件的催化作用下加剧或者暴露出主体原有内部风险所致。从相关的信息披露来看,违约的外部原因包括宏观环境、行业周期等;内部原因包括盈利恶化、投资激进、内部治理,如实控人风险、控制权纷争等。尤其近年来,违约原因的形式多种多样且通常同时涉及多个原因,但其根本原因大多归于盈利恶化或过于沉重的财务负担,进而导致企业内部流动性不足或再融资困境。

1、内部流动性不足

内部流动性主要来自于发行人经营活动现金流入,一是受营业收入,二是应收账款的回收质量。前者受宏观经济、行业周期以及企业规模的影响,后者取决于企业的业务模式以及其市场地位影响。激进投资会加剧企业的现金流压力,导致企业的流动性不足的问题,如快速扩张、过度并购、高杠杆投资、短债长投等。

2、再融资困境

再融资能力与企业基本面的情况关联度更高,但同时也受外部环境的影响,如信用环境紧缩的叠加影响。企业基本面方面,如企业的杠杆与担保水平直接决定了再融资的空间,盈利质量通过企业内部流动性对再融资能力产生影响,而良好的资产质量为再融资提供了重要支持。虽然在实际违约案例中,再融资困境更多出现在市场信用环境紧缩时期,如市场整体处于降杠杆周期或特定行业受到政策性融资限制。但对于基本面尚可的企业的再融资受到的外部环境影响依然很小。相应地,基本面较差或弱背景的民企在信用紧缩周期,其再融资能力往往首先受到严重影响。

3、其他因素

(1)内部治理问题

企业内部治理存在严重问题为埋下了违约隐患,而这类问题往往难以通过宏观、财务分析,信息披露等手段而察觉。一是,实控人风险,如实控人涉诉、死亡等负面信息成为债券违约导火索。尤其在民营企业中,企业信用与其实控人密切相关,实控人的负面信息将直接削弱企业的再融资能力。二是,内部控制失效,如违规担保、募集资金挪作他用、投资决策机制等内部控制失效问题必然带来违约问题,管理层异常变更或长期缺失、控股权纷争也反映出企业存在或产生内部控制失效问题。

(2)财务造假

企业经营情况和财务情况易又受到来自虚假财务信息或信息披露不到位等因素的干扰,如通过虚增收入或关联方交易方式进行财务造假来掩盖企业经营和财务方面的困境,亦或是隐而不批各类负面信息。

(3)恶意违约或增信失效

恶意违约和增信失效直接导致违约。恶意违约的企业通常伴随虚假财务信息、资产转移、股权套现等行为。一旦相关违法违规的负面信息被挖掘,引发企业负面形象、司法诉讼、资产或股权冻结、银行抽贷等,最终企业资金链断裂。增信措施是债券本息偿付的最后防线,但抵质押瑕疵、担保人拒绝代偿或偿债能力也弱的情况下,增信措施也形同虚设。

(二)违约原因表现情况

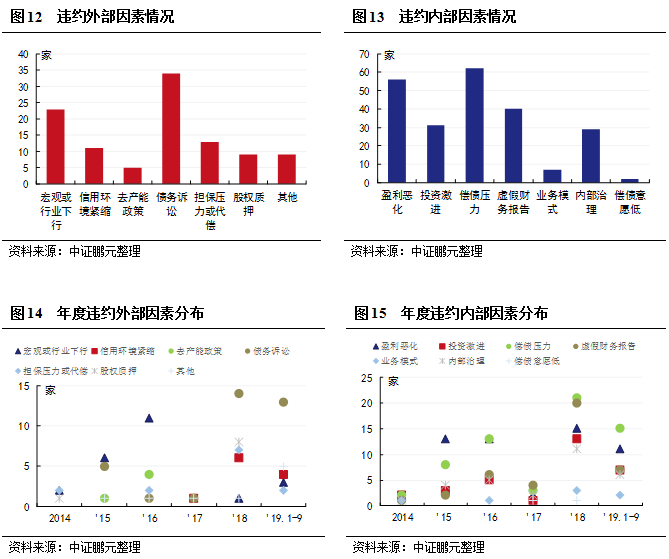

根据披露信息,本文将违约债券的原因分为外部因素和内部因素。外部因素包括①宏观或行业下行、②信用环境紧缩、③去产能政策、④债务诉讼、⑤担保压力及代偿、⑥质押风险、⑦其他(环保或其他政策性因素)。内部因素包括①盈利恶化、②投资激进(投资缺口过大、短债长投、高杠杆投资、过度扩张或并购)、③偿债压力(高杠杆经营、债务集中到期)、④财务造假、⑤业务模式(应收账款占用流动性)、⑥内部治理(实控人风险、内控失效、股东纷争)、⑦偿债意愿低(恶意违约)。

从具有违约公开信息的110家主体的违约因素来看,债务诉讼、宏观或行业因素下行是导致违约的主要外部因素,盈利恶化、偿债压力、财务造假、投资激进是导致违约的主要内部因素。

各年度的主要违约因素又有所不同。从外部因素来看,2014-2016年,宏观或行业下行是违约的主要因素,但不是2017年-2019年9月违约事件的主要因素,取而代之的是债务诉讼带来的账户或股权冻结、资产查封。宏观或行业下行是产生盈利恶化的重要原因之一,而债务诉讼更多是偿债压力、盈利恶化这两项内部因素的外在表现。2018年-2019年9月,由信用环境紧缩带来的违约数量增加明显,2018年还表现出股权质押平仓风险引发债券违约的特殊特征。从内部因素来看,2014年-2019年9月,偿债压力和盈利恶化一直是最主要的违约因素。投资激进和财务造假也是常见违约内部因素,但在2018年尤为凸显,这可能与财务造假往往是营业恶化和巨大偿债压力下的“副产品”,而偿债压力大部分来源于激进投资的原因相关。

(三)债券市场因素违约阶段性特征明显

因此,由上可以看出自2014年我国债券市场打破刚兑以来,我国债券违约表现出了明显的阶段性特征。具体而言:

2014年,违约较少,且多为中小民营公司由于盈利能力恶化所致。

2015-2016年,违约事件增多,更多体现为宏观或行业周期新下行因素所致。一是,受宏观经济影响,周期性行业过剩明显,相关行业盈利下降明显;二是,在2015年底中央经济工作会议提出的“去杠杆”的叠加作用下,部分过剩的周期性行业产业的信用收紧。因此,2016年受此影响而违约的企业增多,且该阶段违约风险的行业特征十分明显,如化工、机械设备、煤炭等行业是违约是该阶段违约风险的高发区。三是,打破“刚兑”预期之后,市场对低资质主体和违约高发行业的避险情绪较重,此类债券一级市场发行困难,一定程度上加剧了这些主体再融资困难。

2017年,新增违约主体较少。2015-2016年较为集中度地爆发违约风险可以视为一定程度上的出清高风险债券主体。因此,2017年的违约事件多为已违约主体,新增违约主体较少,新增违约主体的行业特征不明显,违约风险主要由公司内部因素引发。

2018-2019年,违约方式与违约原因多样,除常见的违约因素外还表现出以下新特征。一是股价大跌的质押股权触及平仓预警线引发的债务危机;二是私募发行债券(尤其是私募公司债)、上市公司违约上升明显;三是触发条款加速提前到期导致的集中违约;四是被爆出财务造假问题明显增多。

具体而言:

(1)2018年以来宏观经济下行压力增大,企业盈利能力普遍下行,企业应收账款回款能力也因此受到影响。自2016年以来的金融部门和实体部门“去杠杆”的政策,2017年至2018年上半年金融“强监管”的不断加码、表外业务收缩,实体部门的信用环境处于紧缩周期,融资难度加大、成本上升,2019年“包商事件”影响,信用分层加剧,低等级企业融资持续恶化。

(2)中美贸易冲突,一方面加剧了经济下行压力;另一方面,带来股市“恐慌性下跌”,股价大跌导致质押率价高的上市公司“爆仓”、再融资困难、股价下跌触发回售条款等,最终导致违约。

(3)2015-2016年私募债扩容,发债主体资质下沉(信用质量较低的民企发债比例上升),这批债券陆续于2018年到期或进入回售期,放大了当年的违约数量。其中存在的问题包括①民营公司实控人违规操作、财务欺诈、诚信及法律意识淡薄等一系列问题导致市场对民企的信用度下降,加大了民企的“融资难”困境;②很多发行主体在完成筹资后,进行了激进的产能扩张或对外投资,投资支出压力巨大但短期内未完全达到投资回收期。

(4)债市扩容发行的债券中,增加投资者保护条款的债券增多,发行人一旦在场内外发生逾期等问题,投资者保护条款也成了违约的助推器。

三、违约债券回收现状和处置方式

(一)违约债券回收概况

我国债券市场从“刚性兑付”过渡到现在的“违约常态化”,违约债券的回收及处置逐渐成为投资者的关注重点。债券回收情况通常使用“违约债券回收率”(以下简称“回收率”)和“违约回收时间”(以下简称“回收时间”)两个指标来衡量。

回收率即违约发生收回的本息金额占违约本息总额的百分比(公式如下):

回收率=(兑付本金+兑付利息)/(违约本金+违约利息)

其中:

(1)兑付本金包括违约之后累计偿付的本金或回售款本金部分,不含债券首次违约日之前产生的回售款、提前偿还的本金等。

(2)兑付利息包括债券首次违约之后累计实际兑付的利息部分,但不包括兑付的逾期违约金、到期(含提前到期[3])后的延期利息。

(3)违约本金包括债券首次违约及之后累计发生的未兑付本金或回售款本金部分。

(4)违约利息包括债券首次违约至到期(含提前到期、停止计息[4])之日期间,未兑付的应付利息,但不包括逾期违约金及到期(含提前到期)后的延期利息。此外,若法院裁定破产,债务人全部未到期的债权将视为到期。

回收时间用违约期和回收期来衡量。一般而言,违约期为债券发生违约至完成处置(或截止日期)的时间长度;回收期为债券发生违约至收到偿还款项的时间长度。

对已完成兑付的债券而言,违约期与回收期一致;对未兑付债券,只有违约期;对部分兑付的债券,则同时存在违约期与回收期。

1、违约债券回收率

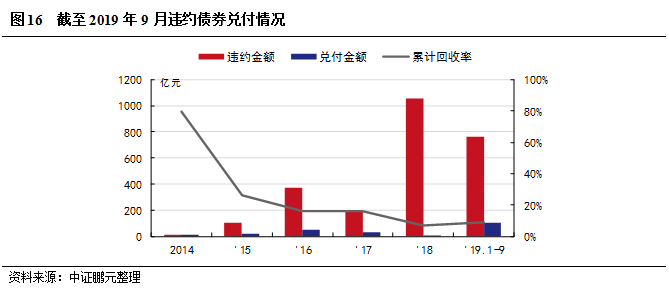

根据已有公开信息,截止2019年9月30日,126家违约主体进行了进行兑付的34家(全额兑付18家,部分兑付的16家),360只违约债券有进行兑付的49只(全额兑付28只,部分兑付20只),累计兑付金额217.01亿元(其中累计本金兑付201.62 亿元),累计回收率8.65%。随着刚兑打破以及债券违约的常态化,违约兑付由2014年的约80%的回收率逐步下降,2018-2019年回收率不足10%。

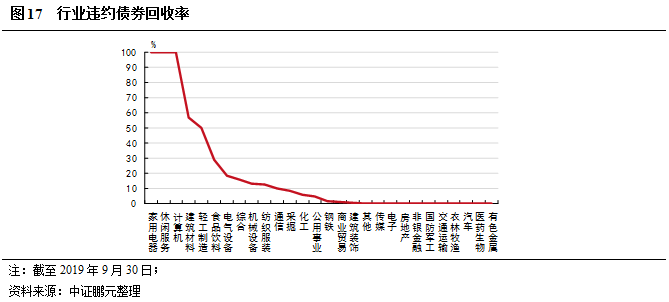

从行业来看,由于家用电器、休闲服务、计算机行业的违约债券较少,均已经全额兑付。其他违约债券较多行业中,轻工制造的回收率较高,在50%以上;食品饮料、综合、机械设备、纺织服装、公用事业、采掘的回收率一般,在8%~30%之间;化工、商业贸易、建筑装饰的回收率较低,在1%~6%之间;房地产、交通运输行业目前没有回收的情况。

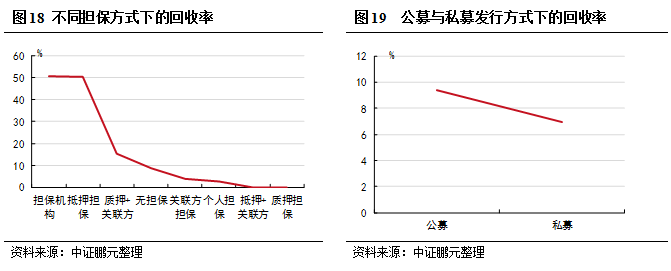

有无担保对违约债券最终的回收没有明显影响,但具体的担保方式对回收率具有一定的影响。整体而言,有担保债券平均回收率8.85%仅略高于无担保债券平均回收率8.60%。具体担保方式上,抵押担保或者担保机构的回收率较高,累计回收率在50%以上;“质押担保+关联方担保”具有一定的担保作用,累计回收率约15%,高于无担保债券的回收率的8.6%。关联方和个人股东的担保作用不明显,回收率分别约为3.99%、2.54%,不足无担保债券方式下回收率的一半。而单纯的质押担保从回收情况为0,但设置质押担保的违约债券多数为可交换债券且违约大多发生于2018年,大多数违约债券处于违约处置初期阶段。

债券发行方式对回收率未有显著的影响,公募发行债券违约回收率9.38%仅略高于私募发行方式的6.93%。

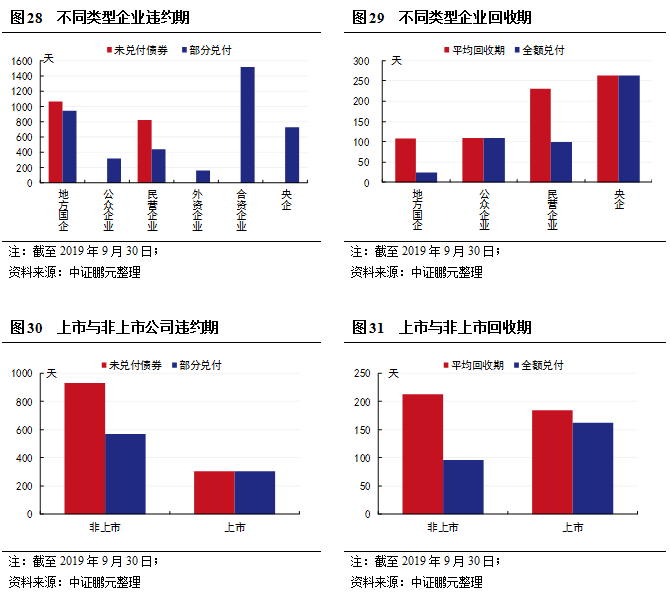

从企业性质来看,非上市公司与上市公司的回收率差别不明显,非上市公司的9.26%回收率略高于上市公司的6.62%。公众企业的回收率较好,为19.30%,民营企业8.73%的回收率略高于地方国有企业的5.53%。

2、违约回收时间

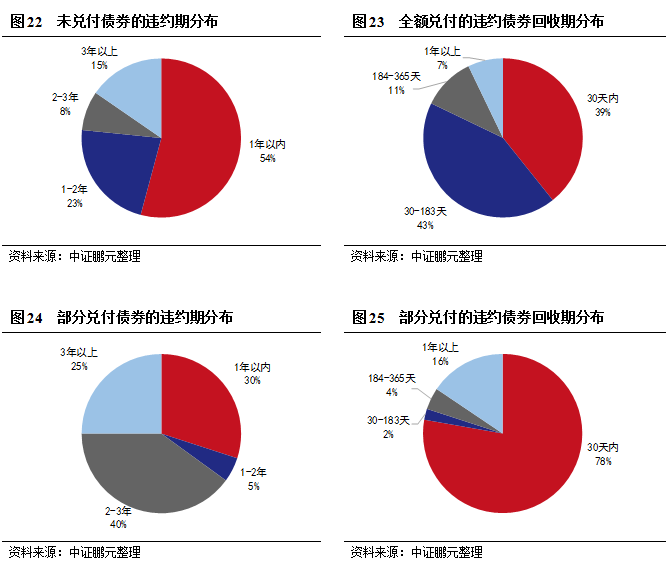

截止2019年9月30日,未兑付债券312只,平均违约期501天,最长约5.22年。由于2018-2019年首次违约的债券占比较大,因此未兑付的债券在1年以内的占比54%。

全额兑付的违约债券共28只,其平均回收期112天。其中最短3天,如15宏达CP001、13雨润MTN1,最长回收期732天,如10中钢债。全额兑付的债券大多能够在半年内完成偿付,回收期超过1年的仅有3只债券。部分兑付的违约债券20只,平均违约期838天,最长违约期5.18年,平均回收期339天,最长回收期3.63年。

部分兑付的为违约债券一般会一年内有部分兑付的行为,但进行二次兑付的较少。部分兑付的债券中,山水水泥的5只违约债券与债权人达成和解,以折价的方式清偿了违约本金,平均本金兑付比例58.8%。

由此可见,有望实现较高回收率的债券通常会在半年以内就会有所结果,在超过1年未兑付或较小比例兑付的,在以后时间高回收率的概率较小。并且,回收率较高的主体在违约时,其存量债券较少。但需注意的是,若存量债券较多,也仍可能出现早违约的债券足额兑付,后违约的债券无法兑付的情况,如大连机床在15机床CP003后及时进行了清偿,而20天之后违约的16大机床SCP001等多只债券至目前则仍无进展。

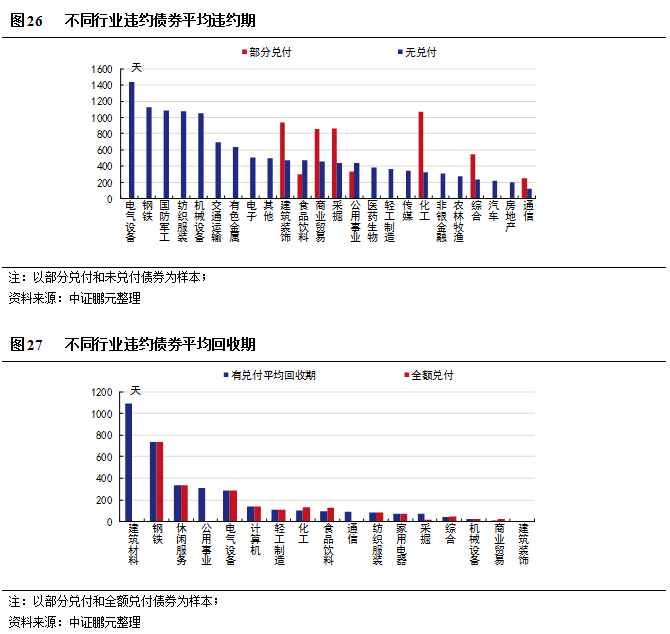

从部分兑付和未兑付违约债券的违约期看,部分兑付的债券中,化工行业的平均违约期最长,约2.94年,公用事业、食品饮料、通信时间较短,均在1年之内;无兑付的债券中,电气设备、钢铁、国防军工行业的平均违约期均在3年以上,通信行业平均违约期最短,在半年以内。

从部分兑付和全额兑付违约债券的回收期看,27个违约行业中有8个行业有兑付情况,建筑材料的平均回收期最长,约为3年,建筑装饰,商业贸易、机械设备的回收期较短,在1月之内。其中,全额兑付的债券中,钢铁平均回收期最长,为2年;采掘、机械设备、商业贸易回收期较短,在1月之内。

从企业类型来看,未兑付债券中地方国有企业的平均违约期最长,约2.93年;部分兑付债券中,合资企业的平均违约期长达4.14年;外资企业的平均违约期最短,为163天,其次是公众企业平均违约期约为0.83年。综合来看,民企的平均违约期在1.26年,其未兑付的债券违约期明显高于其部分兑付的违约债券。无论部分兑付或未兑付,非上市公司的平均违约期均大于上市公司,非上市未兑付违约债券平均违约期2.55年,部分兑付违约债券平均违约期1.55年;上市公司平均违约期0.83年。

回收期方面,央企和民营企业的平均回收期相对较长,约为7-9个月;全部兑付的债券中,地方国企的平均回收期较短,在1个月之内。非上市公司平均回收期为7个月,高于上市公司的半年回收期;在全额兑付的债券中,上市公司的平均回收期反而要高于非上市公司。

(二)违约债券处置方式[5]

随着近年来违约主体增加,债券投资者的处置经验日渐丰富。从投资者角度,违约债券的处置路径包括(1)自主协商,从兑付结果看,具体方式包括①自筹,即债权人以通过自有资金、资产处置、银行贷款或其他借款、引入战略投资人的方式自筹资金全额或部分兑付,②展期或延期支付,③债务重组,具体包括低息置换、折价偿付等;(2)担保人代偿;(3)仲裁或司法途径;(4)卖断出售,以市场交易或拍卖机制直接处置违约债权。违约债券从违约发生到处置完成,所处的不同阶段所采取的手段不同,而最终处置的结果也多是综合多种处置手段下的结果。

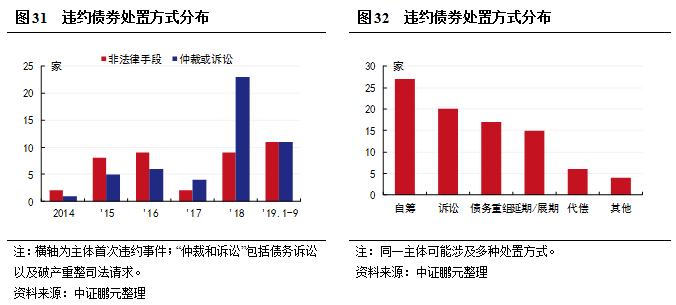

从早期经验来看,无论投资者还是地方政府在原有的“刚性兑付”思维惯性下,一旦发行人出现违约,作为债权人的投资者一方高度期望股东或政府救助以获得全额兑付,地方政府出于舆论压力、公信力或者就业等方面的考虑也倾向于以行政化手段化解。例如,早期违约的11超日债、12圣达债、12二重集MTN1等,在股东救助或政府协调下获得银行贷款以最终对违约债券进行了全额兑付。因此,2014-2015年违约债券的回收率均较高。2014-2016年的违约债券处置方式仍以非法律手段为主,31家有处置信息的违约主体中投资者采有取仲裁或诉讼的仅有12家,其中有3家全额兑付的主体,均同时也积极地采取了非法律手段,如银行贷款、引入战略投资者、资产处置等手段。其他19家所采取的非法律手段主要以代偿、银行贷款、债务重组为主,其中10家全额兑付,6家部分兑付。

2018年之后,违约事件进入常态化,以法律手段“逃债”成为主要处置手段。2018年-2019年9月,有处置信息的54家违约主体,34家采取仲裁或诉讼手段,其中采用了债务诉讼16家、破产重整的18家。仅采用非法律手段的20家,主要采用手段以延期或展期(7家)、债务重组(7家)、资产处置(6家)等自主协商的方式进行。此外,奥马电器还利用了纾困基金对其违约债券进行了兑付。

(三)违约处置方式的运用与回收效果

通常而言,主体违约后,一般首先以自主协商的方式进行后续处理,在无法获得资金、与债务人达成偿债协议时,才会采用司法途径。但从实际经验来看,根据违约实体的具体情况,违约债券的处置手段不同。

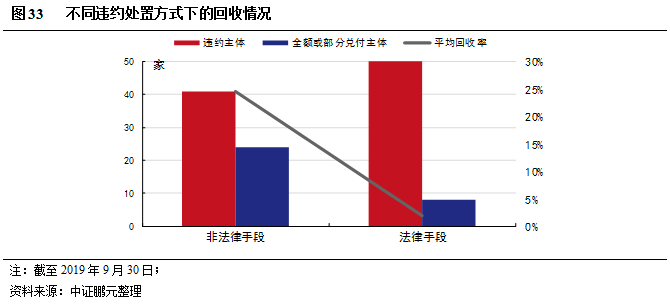

对偿付概率较高的违约主体,主要采取非法律手段的进行,大部分违约债券在1年内获得了全额或部分兑付。41家仅采取了非法律手段的违约主体中,24家获得了全额或部分兑付。未兑付的主体多数在2018年之后才首次违约,仍处于债务重组或展期过程中。

对偿付概率较低的违约主体,一部分投资者在自主协商的同时提起财产保全申请,或者在自主协商不及预期后提请债权请求权诉讼或仲裁。然而大部分在首次违约后,即被直接诉诸法律,包括财产保全申请、债权请求权诉讼,对于债务严重的主体则直接提起破产重整的申请。从实际案例来看,被采用“自主协商+仲裁或诉讼”的主体12家,而37家则直接诉诸法律,进入破产重整的主体19家(其中2家进入破产清算),由债权请求权诉讼或仲裁进而破产重整的3家。

结合违约的因素和回收率的角度来看,违约主体的经营、财务、资产质量等因素共同决定了投资者的回收率,从而影响投资者对违约债权的处置形式。

如前文所述,2014-2016年违约原因多数是宏观或行业周期下行因素所致,约有1/3的违约主体的高负债问题不明显,相对于高负债的企业而言回收预期较好,能够通过资产处置、再融资等方式进行自偿。而在2018-2019年9月发生的违约中,违约原因更多的是偿债压力过大,外部表现即为债务诉讼和破产重整申请,这表明违约主体已经出现内部流动性和信用不足,同时也缺乏用于处置或者抵质押的有效资产,亦或是主体恶意违约。在此背景下,通过内部协商等手段进行处置效果和效率都很低,应当第一时间采取财产保全措施,并尽快进行破产重整,以司法压力下推进处置进程。因此,债务诉讼、破产重整等法律手段往往是投资人对违约主体最后的选择,这也是2018年采取法律手段明显增多的重要原因。从最终的回收结果看,被采用非法律手段的违约主体的违约回收率明显高于诉讼手段,回收期也相对较短。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!