-

连接人,信息和资产

一面是银行积分价值在体系内逐渐显现,一面却是银行积分在流通中泛起价值“泡沫”。

作者:陈风

来源:零壹财经(ID:Finance_01)

23000积分买一只云南白药牙膏,50000积分买一张肯德基50元代金券,52693积分买一个价值79元的茶水杯,69000积分买一个87元的剃须刀礼盒,银行积分真的越来越不值钱了。银行积分体系脱胎于高端酒店优化会员服务的客户忠诚计划,其核心就是通过积分奖励,增强银行与客户之间的粘性,发掘二者之间的潜在机会,从而进一步互相赋能。

积分的本质是可供兑换的虚拟权益。作为客户忠诚计划的核心奖励方式,银行积分的作用正在超出传统的营销奖励范畴,深刻融入到银行数字化进程之中。然而,一面是银行积分价值在体系内逐渐显现,一面却是银行积分在流通中泛起价值“泡沫”。如何重塑信用卡积分价值,正在成为银行升级客户忠诚计划方面的一个重要议题。本文以国有六大行的积分体系作为研究样本,说明一二。

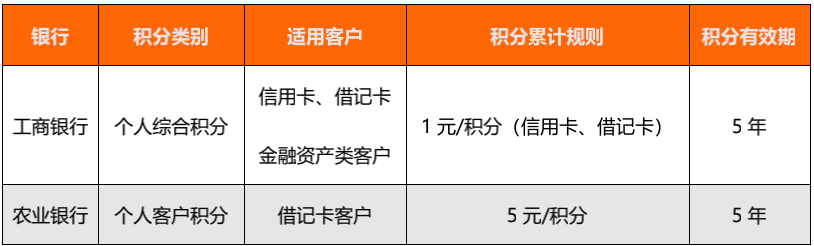

一、国有六大行平台内部积分加速融合,同业间积分壁垒仍突出

1、积分品种扩容:综合积分成主流

在银行业,积分发端于信用卡,信用卡积分曾是银行积分业务中唯一的积分品种。随着银行积分业务的演进,借记卡客户和金融资产类客户也可以在相关业务中获得积分奖励,以工商银行为首的银行相继推出综合类积分,实现了对信用卡、借记卡、金融资产类3种客户的积分合并,完成银行内部业务条线之间的积分整合。

在综合类积分项下,又有部分银行独立保留了借记卡、信用卡积分,并衍生出尊享积分、专项积分、数字积分等形态。基于数字人民币业务,农业银行推出了数字积分。

目前,在国有六大行中,交通银行、邮储银行的借记卡积分和信用卡积分暂未合并。

表1:国有六大行银行积分一览表

资料来源:国有六大行官网(部分联名信用卡、高端卡除外),零壹智库

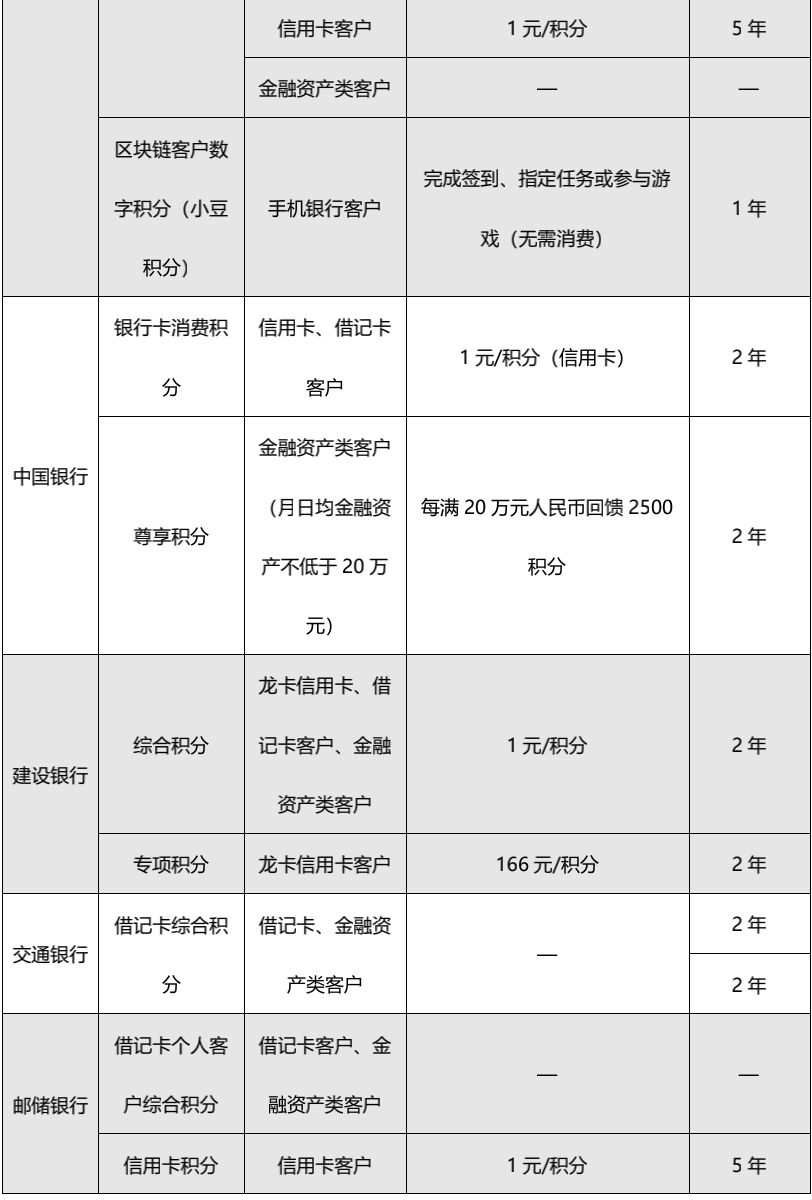

在综合积分成为大趋势的情况下,为了给垂直细分用户群体提供更优质的服务,中国银行和建设银行分别独立设置了金融资产类客户和信用卡联名客户的专属积分。中国银行针对月日均金融资产不低于20万元(含)的中高端客户推出了尊享积分。在中国银行的体系中,尊享积分与银行卡消费积分相互独立,银行卡消费积分偏实物商品兑换,尊享积分偏权益商品兑换。

图2:中国银行尊享积分奖励业务

资料来源:中国银行官网,零壹智库

建设银行针对旗下多种联名信用卡,推出了尊享客户专项积分,其专项积分累计成本很高,每消费166元才累积1专项积分。不过,建设银行的专项积分可根据具体产品权益规则允许转出至综合积分账户。

2、积分创新:积分通证化,权益金融化

(1)积分技术创新:区块链技术应用已展开

在行业整体技术基础上,农业银行基于区块链技术的透明度、不可篡改性和参与者可访问性等技术特征,推出数字积分项目 “小豆”, “小豆”类似Token,以小豆乐园的各类权益激励客户更多地体验农行掌银重点功能和服务。目前,“小豆”积分的价值也是通过权益兑换实现,其主要作用是将农行掌银客户转化为数字人民币钱包用户,以及通过高频营销活动带动农行掌银月活。

图2:农业银行数字积分板块“小豆乐园”

资料来源:农行手机银行App ,零壹智库

图3:小豆积分模式

资料来源:农业银行官网,零壹智库

(2)积分权益创新:信用卡还款可部分实现积分兑付

部分银行已经将积分权益拓展至银行信用卡核心业务。比如,还款金、立减金的推出,让用户的银行积分真正参与到用户还款环节中去,对按时还款、分期还款用户进行一定的积分奖励,提升用户还款率。

3、积分价值遭遇挑战

(1)积分价值缩水

以中国银行积分兑换航空里程为例。从2017年到2021年,中国银行与国内各家航空公司的里程积分兑换比例出现调整,积分价值下滑趋势明显。其中2020年中国银行积分兑换南方航空、中国国际航空、海南航空、东方航空1航空里程所需积分数量均出现超过10%的增长,特别是2020年中国银行积分兑换1航空里程海南金鹏俱乐部积分所需积分数量同比增长率达到18%。

图4:中国银行积分兑换1航空里程所需积分数量

资料来源:中国银行官网,零壹智库

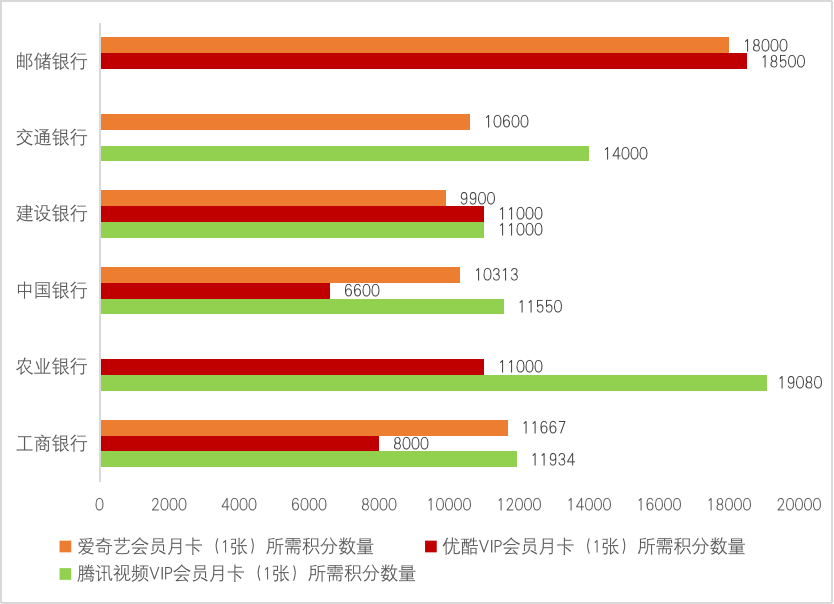

(2)同业间积分价值分化

在积分兑换环节,各家银行信用卡的积分壁垒并未打破,价值分化明显。以部分视频类会员卡兑换权益为例,在国有六大行中,用积分全额兑换腾讯视频VIP会员月卡、爱奇艺会员月卡、优酷会员月卡,建设银行兑换前两种视频月卡权益所需积分最少(积分含金量最高),中国银行兑换第三种月卡权益,所需积分最少。兑换同样的权益,对应的每家银行积分数量价值存在“积分差”。

图5:国有六大行兑换部分视频类权益所需积分

资料来源:国有六大行积分商城,零壹智库

二、国有六大行积分商城已出现代运营模式,打造“小而美”电商平台

1、运营模式多元

(1)自营模式:积分专区、积分乐园

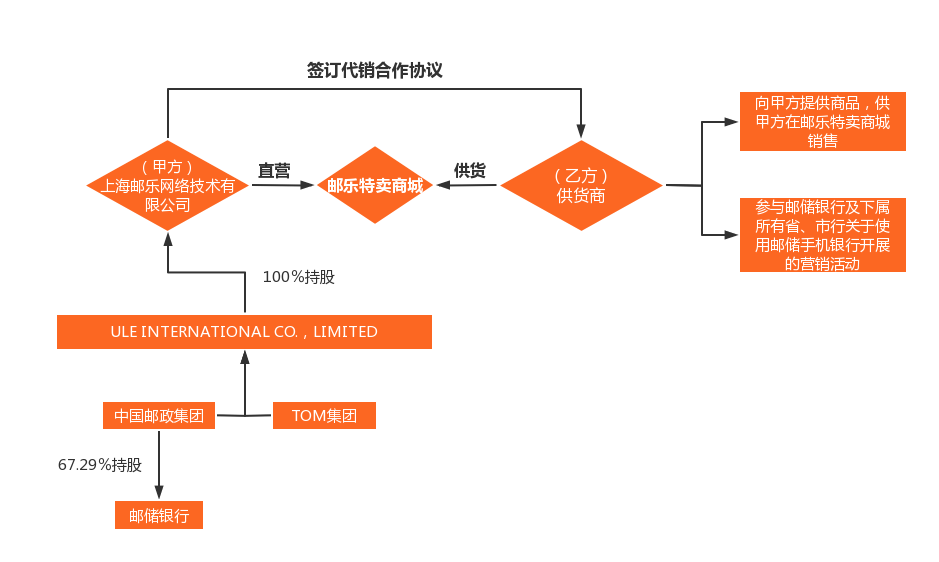

目前,国有六大行中,大部分银行的积分商城为自营模式,甲方为银行或银行(银行所属集团)旗下子公司与乙方供货商签订商城代销合作协议,邮储银行信用卡积分商城就是典型的自营模式。

图6:邮储银行积分商城直营模式流程图

资料来源:邮储银行信用卡积分商城商家入驻协议,零壹智库

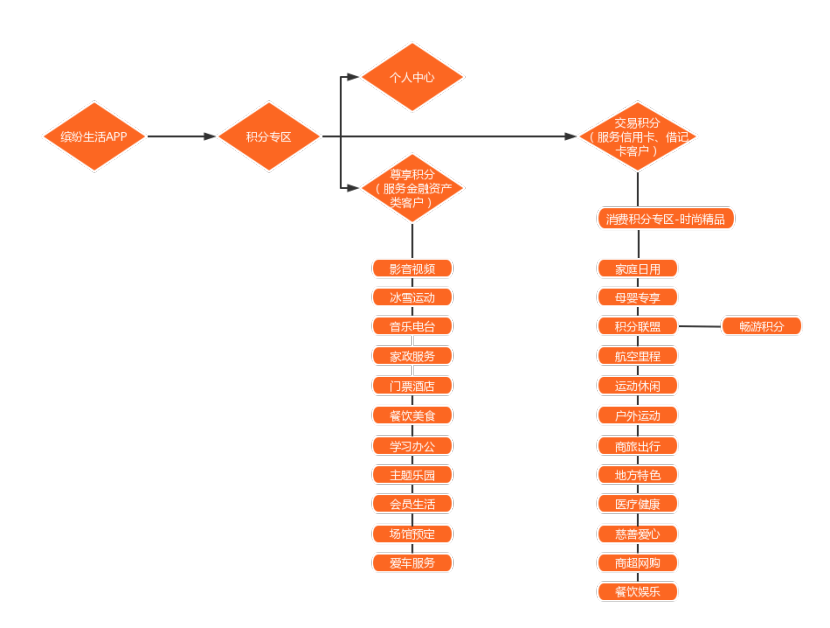

在网页、App移动端,银行的电商商城一般分为两大类,分别是分期商城、积分商城。在积分商城精细化运营方面,目前中国银行做得很出色。在App移动端,中国银行在缤纷生活App上专门设立了积分商城(别称“积分专区”),针对不同类型客户,配置垂直细分积分专区。此外,中国银行还打通了自营积分商城与第三方平台的积分互兑渠道,相关积分可兑换为畅由平台畅由积分。

图7:中国银行缤纷生活App积分商城流程图

资料来源:中国银行缤纷生活App,零壹智库

(2)第三方平台代运营

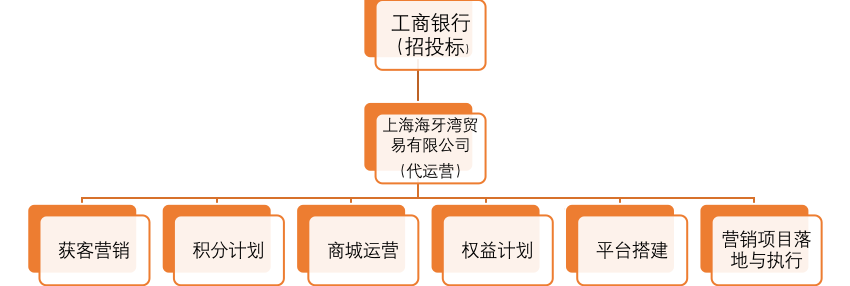

在国有六大行中,目前工商银行的积分商城是代运营的。银行选择运营商都是采用招投标的方式,合同期限一般是3年,运营商再与其他各个产品条线的供货公司签合同,不过商城管理规则制定等还是由甲方工商银行主导。

图8:工商银行积分商城代运营模式

资料来源:工商银行积分商城,零壹智库

2、银行系积分商城优势

(1)商品价格便宜

用户积分作为银行提供的一项增值服务,根据用户消费或理财投资而生成。在积分商城购物,支付方式包括全额积分支付、“积分+人民币混合支付”两种。如果是全额积分支付,用户可以不花费一分钱。如果是“积分+人民币混合支付”,购物成本也很低。

(2)商品品类独特

在积分商城,银行积分可以兑换影音视频类会员、航空里程等众多虚拟权益(商品)。目前,在京东等一些电商平台上,并不销售腾讯视频会员等一些影音视频类会员商品,相关电商平台的积分也无法兑换航空里程等权益。此外,在银行系积分商城,相关虚拟产品比影音视频平台也要便宜很多。

三、国有六大行积分新趋势:打造积分通兑生态

银行参与积分通兑,主要有三种运作模式。

1、自给模式

目前,国有大行主要是采用这种模式。银行将旗下各项业务奖励的积分整合起来,在积分商城内部通用,这些积分可以在银行自有体系内部形成闭环。

2、联盟模式

这种模式是多家积分发行商联合起来,在联盟内实现积分通兑。以畅由积分为例,发行畅由积分的畅由数字积分生态联盟(以下简称“畅由积分联盟”)运营平台由鑫网易商集团联合建银国际、银联商务共同发起,特邀中国银行、中国移动以及东方航空共同投资。畅由积分联盟只选取每个行业前三名的龙头企业与之合作,使得联盟成员的主营业务没有冲突,资金、资源以及专有渠道的归集不重叠、多样化。但从股东层面来看,意味着畅由积分联盟运营平台需要构建更加丰富、灵活、广阔的应用及流通场景。

3、居间模式

这种模式是第三方平台发行新积分,提供居间的与其他平台积分兑换的服务,银联云闪付就是这种类型的平台。联手商业银行等产业各方构建多场景积分互联互通生态,云闪付App推出 “积分中心”模块,已覆盖观影、出行、通信等多场景积分兑换。“积分中心”是云闪付依托银联卡跨行受理网络与云闪付积分联网通用平台,以积分互联互通为基础,联合合作伙伴打造的积分聚合新模式,可以促进用户需求与商家、商业银行服务的有效对接,助力产业合作各方数字化服务提质增效。目前,工商银行等22家商业银行已加入积分合作。

四、总结

总体来看,目前银行积分体系的价值和利用率相对有限,挖掘空间很大。银行完善自有平台积分体系,进而打通积分通兑渠道是大趋势。在自有平台积分体系,部分银行正在发力创新积分底层技术、兑换权益等。在积分通兑体系建设方面,以中国银行为首的部分银行已经做过多种尝试,自给模式、联盟模式、居间模式都已出现头部平台。

(添加微信(chenjiufeng2021)与作者交流,请注明单位与姓名)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!