-

连接人,信息和资产

气死监管部门。

作者:好猫

来源:好猫财经(ID:haomaocaijing)

作为前20强房企,金茂没有公布“三道红线”指标数据。

根据其2020年年报计算,金茂的扣除预收款项的资产负债率为52.7%,同比微降0.3个百分比;现金短债比为1.56,相较2019年0.66的数据大幅上升。

资产负债率数据在行业内算非常优秀了,现金短债比也符合“三道红线”要求。

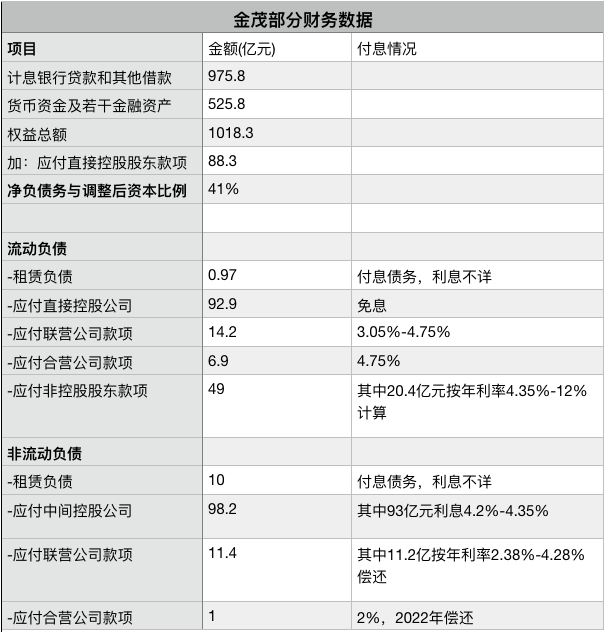

金茂年报里,没有净负债率具体数据,但有一个代替数据,称为“净债务与调整后资本比例”为41%,同比下降28个百分比。

同样是非常优秀的数字。

这项数据的计算公式为“计息银行贷款及其他借款”扣除货币资金、若干金融资产,再除以权益总额加应付直接控股公司款项。

看起来有点像净负债率的计算过程,唯一的区别是加上了应付直接控股公司款项88.3亿元。

可以这么理解,这88.3亿元是金茂直接控股股东给予的无抵押、无息贷款,因此金茂将其计入了股东权益中。

2019年年报里,金茂同样是如此操作,但当时应付直接控股股东款项105.6元,是需要按照年利率3.21%-4.61%支付利息的。

再往前追溯,这部分款项均不需要支付利息。

实际一点看,这部分款项基本不需要支付利息,但需要接到通知时立即偿还,对于金茂来说不是一项稳定资本,计入股东权益项理由不是特别充分。

如果股东确实想支持,可以直接通过定增,或者长期无息借款方式来进行,这样计入总权益理由更充分。

我们更加严格一点重新计算一遍金茂的净负债率,涉及公式净负债率=(有息负债—货币资金)/股东权益。

扣除应付直接控股公司款项后,股东权益会下降到1018.3亿元,货币资金就以金茂的口径(货币资金+若干金融资产)525.8亿元为准。

股东权益还涉及永续债,截至2020年底,金茂股东权益中有高达239亿元永续债,其中50亿元为2020年12月发行。

根据监管要求,在计算总资产、净资产时应扣除2020年8月后发行的永续债,如此一来,金茂的股东权益下降至968.3亿元。

最后一个数据就是有息负债,对于金茂来说是最纠结的一个数字。

按照金茂年报的分列,金茂有息负债就是流动负债和非流动负债中的“计息银行贷款及其他借款”,总计975.8亿元。

实质上,根据监管对净负债率的计算公式解释,香港上市公司的有息负债,应该包括流动负债、非流动负债中所有的计息债务。

其中除了“计息银行贷款及其他借款”之外,还应包括其他应付款、应付关联方款项、租赁负债中的计息债务。

根据金茂年报详细计算,金茂的有息负债至少要加上157.7亿元,如此金茂总有息负债上升到1133.5亿元。

综合计算下来,金茂的净负债率将从41%上升到62.8%,现金短债比保持1.56不变,扣除预收款项的资产负债率会比53.7%略微上升(总资产减去50亿元永续债)。

数据也还算过得去。

但如果将239亿元的永续债全部计入债务,同时从股东权益中扣除,金茂的净负债率将瞬间上升至109.3%。

更加严格一点,将应付直接控股公司款项92亿元也计入有息负债(2019年需要付息,2020年免息),金茂的净负债率进一步上升至121.1%。

作为一家央企地产公司,金茂的年报可能是最不简单明了的年报,对一些负债的性质、分类解释的不够清楚,在一定程度上给投资者带来困扰。

2020年毛利率、净利率“腰斩”的背景下,金茂真实负债值得特别关注。

这一切还没有考虑金茂1018.3亿元股东权益中,还有高达550.6亿元的少数股东权益,这部分权益中是否部分为“明股实债”,也应该计入有息负债中。

投资者已作出反应,金茂股价持续下跌中。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!