-

连接人,信息和资产

自从祥光铜业出现债务逾期,并致使5亿债券交叉违约后,其母公司新凤祥集团的偿债能力颇受市场关注。

作者| 小债看市

来源| 小债看市(ID:little-bond)

自从祥光铜业出现债务逾期,并致使5亿债券交叉违约后,其母公司新凤祥集团的偿债能力颇受市场关注。

3月29日,新凤祥控股集团有限责任公司(以下简称“新凤祥集团”)公告称,子公司阳谷祥光铜业有限公司(以下简称“祥光铜业”)为化解债务风险正积极筹措资金,全力协调各债权人,商讨和落实多种方式解决资金问题。

重大事项公告

此前,祥光铜业由于存在7条未能清偿到期债务记录,触发“21阳谷祥光SCP001”交叉保护条款,构成交叉违约。

新凤祥集团称,在政府大力支持和金融监管机构的积极协调下,省市两级债委会已经成立。

公告显示,自2021年以来,祥光铜业业务所处市场环境有所回暖,原料加工费回升,不计价副产品价格均出现可观上涨,公司的盈利能力获得增强。

目前,祥光铜业与数个有意向且符合公司战略的投资方正在积极接洽,力争尽快妥善化解阶段性债务风险。

此外,新凤祥集团还表示其在上交所发行的“18凤祥01”,将于2022年3月29日兑付存续期内年度利息,公司已筹集资金于2022年3月25日按规定将足额利息汇至上交所指定账户。

《小债看市》统计,目前新凤祥集团存续债券3只,存续规模有8.96亿元,其中0.66亿规模“18凤祥01”将于2023年3月29日到期,今年3月29日需兑付利息488.4万元。

存续债券

3月28日,受祥光铜业债务逾期影响,联合资信将新凤祥集团主体和相关债项信用等级由“AA”下调至“A”,评级展望调整为“负面”。

可见,新凤祥集团后续融资压力将显著加大,公司整体信用资质已恶化。

02 短期偿债压力大

据官网介绍,新凤祥集团始建于1991年,是一个工农业齐头并进的现代化大型企业,旗下拥有凤祥食品和祥光有色金属两大实体产业。

2020年7月,凤祥股份(09977.HK)在香港联交所挂牌上市,成为我国内地首家在港股上市的全产业链鸡肉食品公司。

新凤祥集团官网

从股权结构看,自然人刘学景持有新凤祥集团51%的股份,为公司实际控制人,其配偶张秀英、儿子刘志明和刘志光分别持股9%、20%和20%。

股权结构图

在新凤祥集团两大业务板块中,铜冶炼板块业务规模较大,占其营业收入的92%以上。

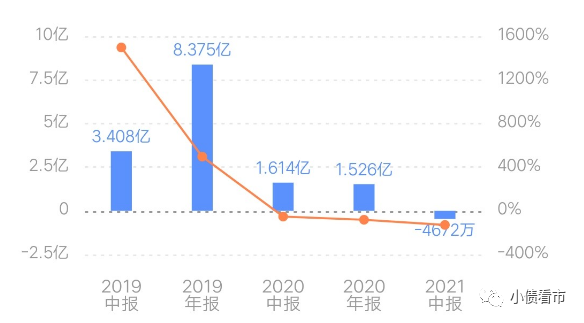

2020年以来,由于营业成本增长,新凤祥集团盈利能力持续恶化。2020年和2021年上半年其归母净利润分别下滑73.98%和77.07%。

新凤祥集团归母净利润情况

值得注意的是,2021年上半年凤祥股份出现首亏,亏损4672.2万元,经营性现金流净额也出现较大缩水。

据业绩预告显示,由于原材料价格上涨、饲料成本增加、销售营销费用增加及疫情等因素影响,预计凤祥股份2021年度溢利将较2020年减少约70%-80%。

凤祥股份归母净利润情况

截至2021年中,新凤祥集团总资产为326.56亿元,总负债209.67亿元,净资产116.88亿元,资产负债率有64.21%。

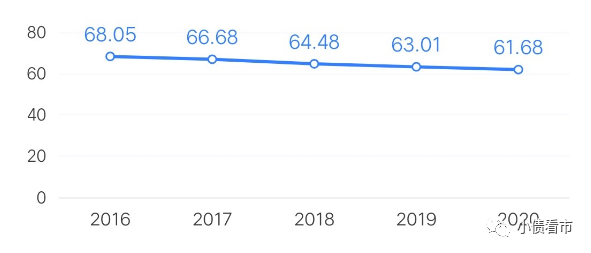

近年来,虽然新凤祥集团财务杠杆水平有所下降,但仍高于行业平均水平,存在一定杠杆风险。

财务杠杆

《小债看市》分析债务结构发现,新凤祥集团主要以流动负债为主,占总债务的85%,债务结构待优化。

截至2021年6月末,新凤祥集团流动负债有178.7亿元,主要为短期借款,其一年内到期的短期债务合计有99.53亿元。

如加上近20亿应付票据,新凤祥集团短期有息负债规模有119.07亿元。

相较于短债压力,新凤祥集团流动性明显吃紧,其账上货币资金有89.71亿元,无法覆盖短债,且其中超60亿资金受限不可动用,公司面临短期偿债压力较大。

而在备用资金方面,新凤祥集团的财务弹性也较为紧张。

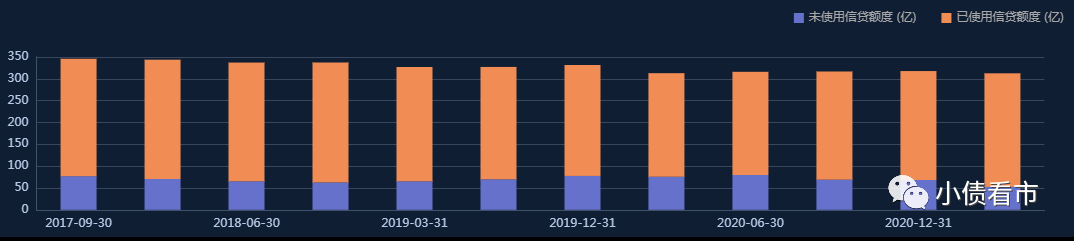

截至2021年3月末,新凤祥集团银行授信总额为311.2亿元,未使用授信额度仅为52.39亿元,可使用额度较小。

银行授信情况

另外,新凤祥集团还有非流动负债30.97亿元,主要为长期借款,其长期有息负债合计有28.2亿元。

整体来看,新凤祥集团刚性债务有147.28亿元,主要以短期有息负债为主,带息债务占比超七成。

有息负债高企,新凤祥集团的财务费用支出较大,2020年和2021年上半年该指标分别为8.17亿和4.34亿元,再加上连年上涨的销售和管理费用,期间费用对其盈利空间形成严重侵蚀。

从外部融资渠道看,新凤祥集团主要依赖于银行借款,除此之外还通过发债、租赁、应收账款以及股权质押等方式融资。

近年来,由于外部融资环境趋紧,新凤祥集团的筹资渠道并不顺畅,2020年筹资性现金流净额净流出3.91亿元,公司面临再融资压力较大。

筹资性现金流净额

从资产质量方面看,新凤祥集团资金受限比例近8成,主要为银行保证金、定期存款及存放央行准备金,可见其资产流动性一般。

截至2021年6月末,新凤祥集团存货规模有75.33亿元,主要为在制品和原材料、半成品、库存等,其中库存商品主要为阴极铜,变现能力较强。

总得来看,新凤祥集团盈利能力持续下滑,获现能力进一步恶化;债务负担较重,资金流动性较为紧张;资产流动性一般,外部融资环境欠佳。

03“鸡肉、铜业大王”

1994年,43岁的刘学景创办凤祥集团,主营屠宰加工、饲料加工、调味品等业务。

后经过10多年发展,凤祥集团发展成为生产饲料加工、禽肉熟制品、调味品、生物制品、植物油等产品的大型综合性集团,刘学景被誉为“鸡肉大王”。

2004年,年逾半百的刘学景又开始二次创业,建立祥光铜业。

祥光铜业成为继美国肯尼柯特铜冶炼厂后,世界上第二座采用闪速熔炼和闪速吹炼工艺的铜冶炼厂,刘学景再次获封“铜业大王”称号。

2009年,刘学景将凤祥食品与祥光铜业整合到一起,组成新凤祥集团。

图片来源:新凤祥集团官网

2020年7月,凤祥股份在香港联交所挂牌上市,号称“中国鸡肉食品第一股”。

然而,凤祥股份的鸡肉业务经营情况容易受行业景气度影响,具有明显的周期性;祥光铜业的铜精矿依赖海外进口,且铜精矿加工费持续下降,对公司盈利水平产生不利影响。

新凤祥集团旗下两大业务承压,在外部融资环境收紧背景下,其多年积聚的债务风险开始暴露,这家“山东大型民企”的资金链受到严峻考验。(作者微信:littlebond1)

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~