-

连接人,信息和资产

近期辽宁振兴银行和北京中关村银行等两家民营银行先后发布公告,提出停办现金收付业务,引起市场较大关注。

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

近期辽宁振兴银行和北京中关村银行等两家民营银行先后发布公告,提出停办现金收付业务,引起市场较大关注。

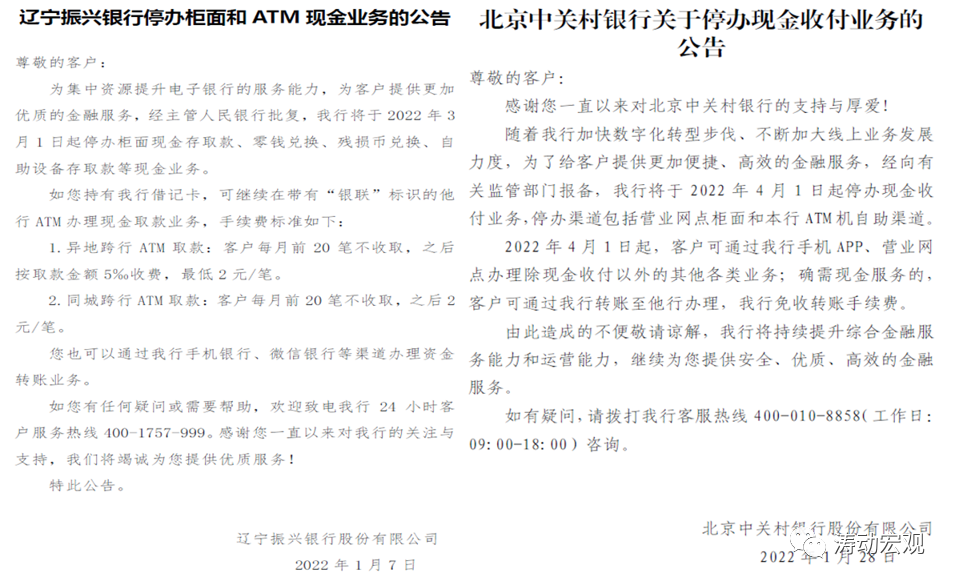

具体看,2022年1月7日,辽宁振兴银行发布《停办柜面和ATM现金业务的公告》,明确自2022年3月1日起将停办柜面现金存取款、零钱兑换、残损币兑换、自助设备存取款等现金业务。随后1月28日,北京中关村银行亦发布《关于停办现金收付业务的公告》,明确自2022年4月1日起停办现金收付业务,停办渠道包括营业网点柜面和本行ATM机自助渠道。

一、两家民营银行之所以不惜可能失去客户的代价,宣布停办现金收付业务,这背后的原因应是为转型互联网民营银行做准备。这主要是因为目前民营银行主要分为两类,即互联网民营银行和其它民营银行,前者可以全国展业,后者则按照一般城商行来管理、受到的政策约束力度较大。

二、从政策定位来看,目前只有无实体经营网点、业务主要在线上开展的互联网民营银行才可以进行异地展业或全国展业,其余民营银行则被视同城商行管理,作业范围仅限注册地辖区。也即互联网民营银行与其它民营银行受到的政策约束力度是不同,互联网民营银行可以进行全国展业。举几个例子如下:

(一)2020年1月13日,银保监会和央行联合印发的《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》(银保监办发(2021)9号)(互联网存款正式被终结,金融产品销售端格局将重塑明确提出“地方性法人商业银行要坚守发展定位,确保通过互联网开展的存款业务,立足于服务已设立机构所在区域的客户。无实体经营网点,业务主要在线上开展,且符合银保监会规定条件的除外”。

2021年1月8日易纲行长在谈及2021年金融领域热点问题时亦有指出“加强对互联网平台存款和异地存款的管理,维护存款市场秩序,稳定银行负债成本”。2021年2月4日,央行召开加强存款管理工作电视电话会议,研究部署加强存款管理工作,明确提出“督促地方法人银行回归服务当地的本源,不得以各种方式开办异地存款”(参见地方性银行异地存款将受限)。

(二)2020年10月16日,央行发布的《商业银行法(修改建议稿)》(征求意见稿)(参见时隔五年,新商业银行法有哪些变化?),亦明确规定“城商行、农商行、村镇银行等区域性商业银行应当在住所地范围内依法开展经营活动,未经批准,不得跨区域展业”,这意味着禁止地方性银行的跨区经营是一个大方向,异地存贷款只是其中的一个环节。

(三)2021年2月19日,银保监会发布的《关于进一步规范商业银行互联网贷款业务的通知》(银保监办发〔2021〕24号)(参见互联网贷款监管手册)便提出“对无实体经营网点、业务主要在线上开展,且符合监管机构其他规定条件的机构,可以在开展互联网贷款业务方面,豁免跨地域经营的限制”。

三、很显然,在异地展业受到限制的情况下,地方性银行自然会想方设法寻求出路,这也包括本身定位为城商行且无线下网点优势的民营银行。例如,一些民营银行和地方性银行纷纷加大了线上业务的投入力度,也有一些民营银行正在尝试引入互联网背景的股东,向互联网银行转型。当然,此次辽宁振兴银行与中关村银行停办现金收付业务应也是为了向互联网银行转型,以求能够全国展业。

四、综上,互联网银行的好处是显而易见的,即可以全国进行展业,不被归于城商行类别,受到政策层面的约束力度自然也会较小。目前互联网银行主要分为两类,一类是定位为互联网银行的民营银行,另一类则是法人直销银行(3家)。

(一)目前国内共有19家民营银行相继成立,但明确互联网银行定位和具备互联网资质的民营银行仅有四家,分别为微众银行(股东背景为腾讯)、网商银行(股东背景为阿里)、新网银行(股东背景为小米)和亿联银行(股东背景为美团)。不过也有一些民营银行在慢慢向互联网银行转型,如引入360的金城银行(提出要打造互联网普惠银行)、将自己定位为互联网交易银行的众邦银行、正在尝试引进互联网公司的新安银行等等。

这几家互联网银行目前均已推出足够丰富的互联网金融产品,定位为完全通过互联网开展业务的银行,没有实体网店,其控股股东多为互联网巨头。

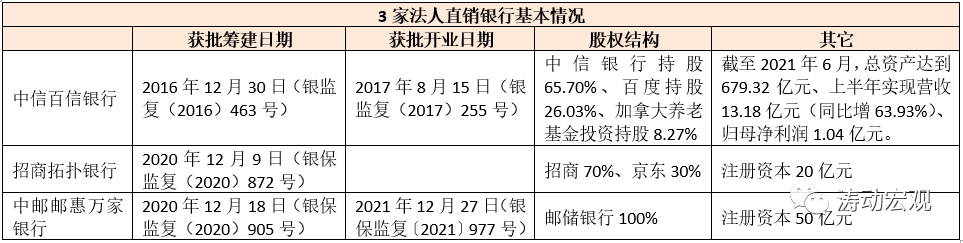

(二)第二类互联网银行则为法人直销银行。法人直销银行是传统银行与互联网公司相结合的产物。目前已有三家法人直销银行成立(其中两家已开业),分别为中信百信银行、招商拓扑银行(已获批筹建)和中邮邮惠万家银行(已获批开业)。某种程度上来说,邮储银行和招商银行接连被批准筹建直销银行可能是一个信号,毕竟这是五年来法人直销银行设立首次被放开。

法人直销银行亦应被归为互联网银行,这主要是因为直销银行本身具有开放银行的内涵,没有物理网点,自然也不受区域经济限制,可以通过开放银行的形式从事金融产品的互联网销售业务(未在直销银行开设银行账户的用户同样可以在直销银行通过注册账户来购买存款、理财和保险产品实现资金留存),并聚焦服务于长尾和年轻客群。

因此,对于地方性银行来说,目前只有通过设立法人直销银行或完全转型互联网银行才有可能突破地域经营的限制。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!