-

连接人,信息和资产

牧原的业绩,一直是猪企中“独一档”的存在,而每年必备问询函,亦是众多猪企中“独一档”的存在。

作者:rating狗

摘要

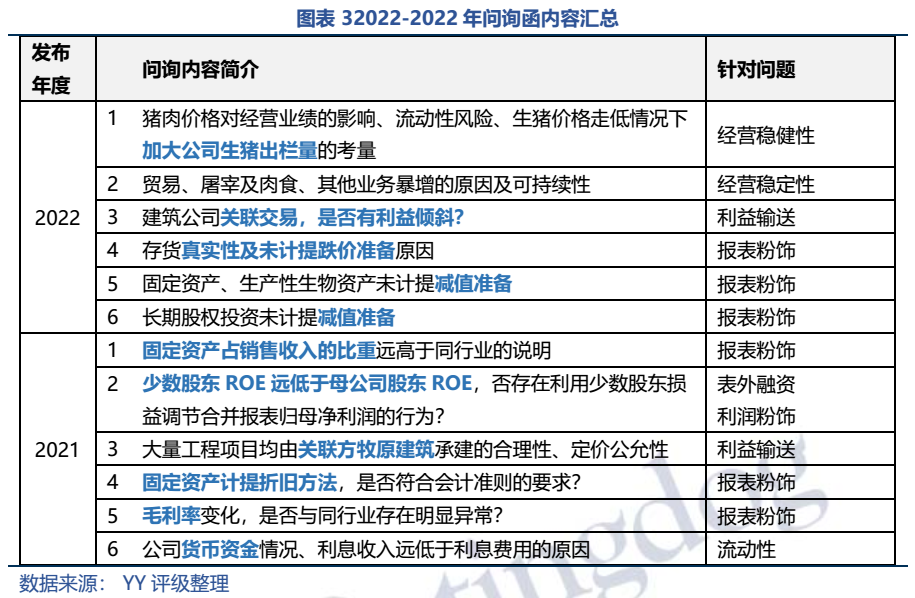

牧原的业绩,一直是猪企中“独一档”的存在,而每年必备问询函,亦是众多猪企中“独一档”的存在。22年5月18日晚,关于牧原2021年年报的问询函如期而至,这也是2018年以来,深交所连续第4年递上问询函。

盘点四次问询函,有哪些问题被反复问询?哪些问题言辞最为犀利、逻辑最为硬核?从中,我们找出监管最关心、担忧的4个点:

02百亿关联交易,是否真实?有无利益输送?

04零减值计提,是否做低成本、提高利润?

监管的眼睛无疑是雪亮的,以上4点刀刀切中要害,市场最担忧的经营决策、利益输送、报表粉饰及舞弊问题均已涉及。

如果这4个问题能够水落石出,关于企业的疑虑自然会烟消云散,企业是否值得投资也将迎刃而解。

01 监管问询函如期而至

牧原的业绩,一直是猪企中“独一档”的存在,而其每年必备问询函,亦是众多猪企中独一档的存在。自2018年以来,公司每逢年报前后必然收到深交所关切的问询函。

22年5月18日晚,关于牧原2021年年报的问询函如期而至。这也是2018年以来,深交所连续第4年递上问询函。

19、20年所发的问询函主要针对变动较大的科目进行询问,如货币资金、预付款项、在建工程等,所询问的内容具有普遍性、浮于表面,犹如蜻蜓点水,更多的是例行公事、“我就随便问问,你看着解释”的态度。

而21年开始,交易所的态度有了明显转变,关于少数股东ROE、建筑公司关联交易、存货未计提跌价准备等几个问题,一针见血,针对性、逻辑性极强,言辞也较为犀利,直指表外融资、利益输送等问题。

总体而言,近几年的问询函均属于高水准发挥,具较强的参考意义,那么哪些问题是监管最关心、最担心的?

监管最担忧的是什么?

交易所的询问中,不乏对存货、固定资产真实性的质疑,但最值得推敲的是公司逆周期出栏、百亿关联交易、少数股东权益与收益不成正比、零减值计提四大疑问。

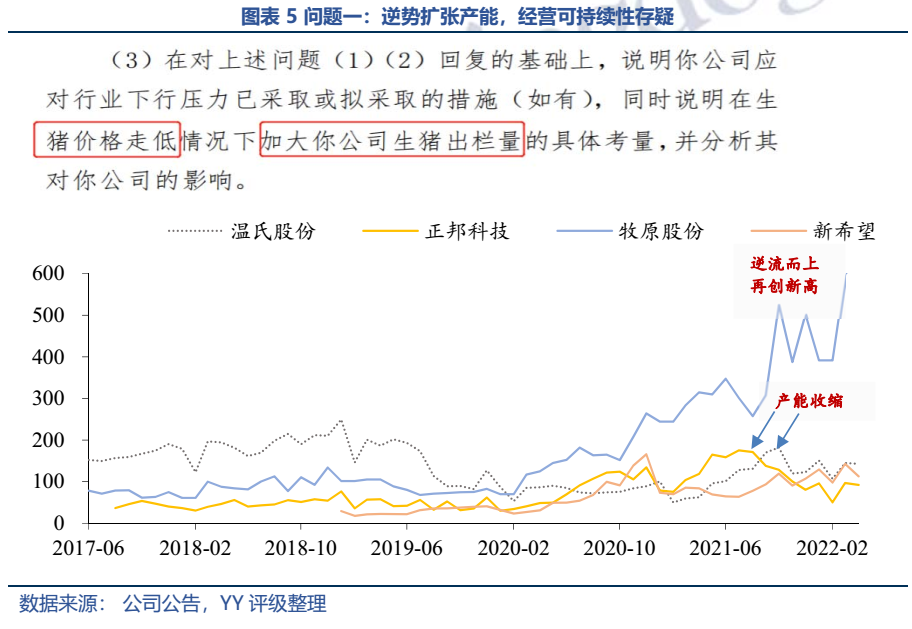

2.1逆周期而行——经营决策稳健性存疑

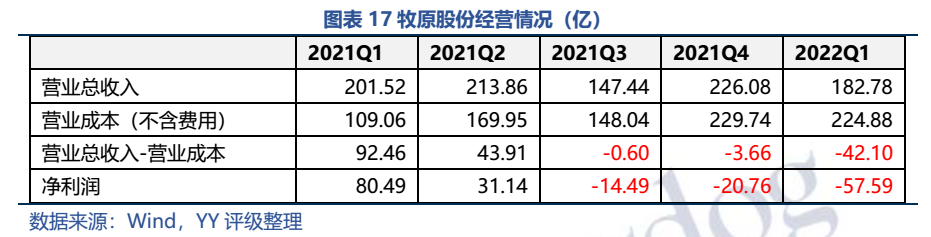

21年2月以来生猪出栏价格一路下行,21年10月最低跌至11元/千克左右,此后一直在10-15元/千克徘徊,跌破了部分企业的成本价,牧原从21年Q3开始也出现了持续亏损。

此背景下,温氏、新希望等兄弟公司于21年下半年均开始缩减产能,而公司还逆流而上,加大产能投放,22年4月创下单月出栏新高(632.1万只),请问公司是咋想的?覆巢之下,焉有完卵?下行之势,加大产能,这种经营战略、产能投放决策是否出现失误?

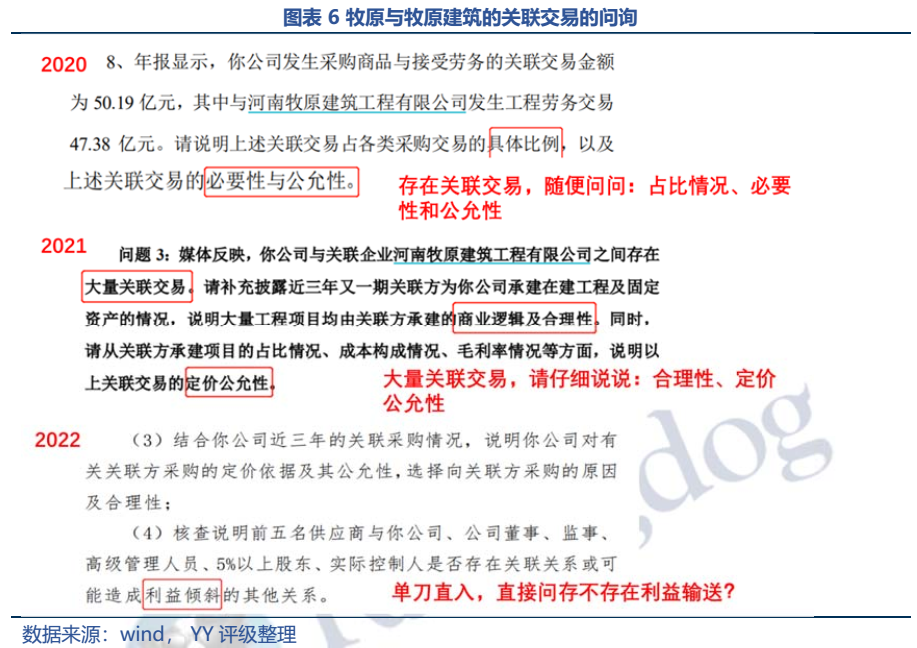

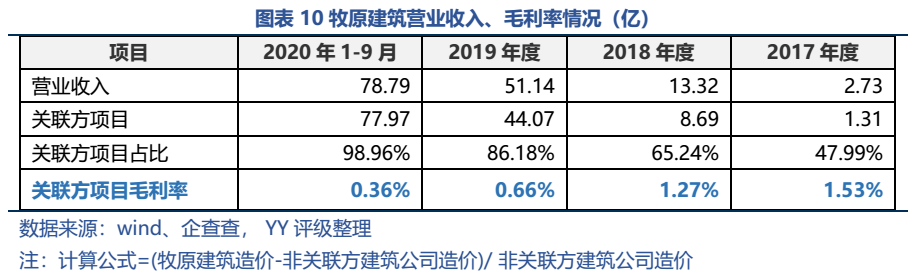

牧原与牧原建筑的关联交易年年都被问询,虽然是老生常谈,但是今年言辞更加犀利。20、21年的问询函是点到为止,侧重点是补充说明关联交易的明细、必要性、公允性,21年报问询直接提出是否存在利益倾斜?

牧原与牧原建筑的关联交易数额巨大,2019-2021年关联交易为47亿、170亿、149亿,大额关联交易背后最值得关注的两点是:1)交易的真实性;2)定价的公允性。

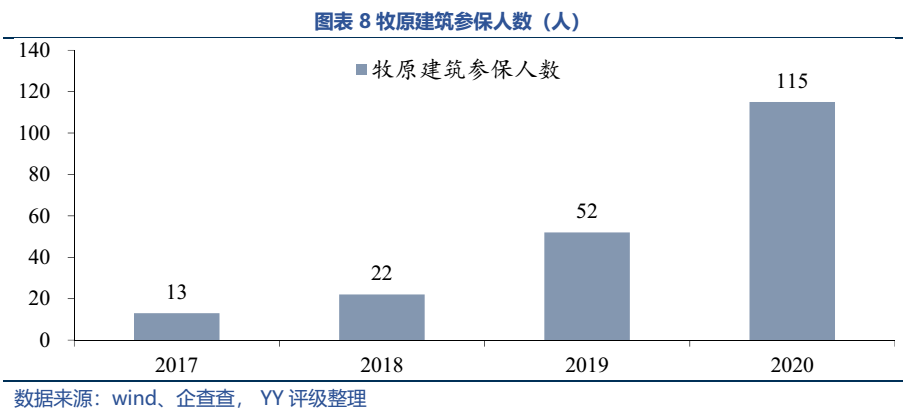

牧原建筑2020年参保人数仅115,如何以115 人撬动股东 170 亿的大单?牧原的解释为,牧原建筑自己并不施工,而是将工程分包、转包,建筑公司成立主要是为了处理营改增后带来的税务问题,这倒也合理。

按照牧原的回复,牧原建筑的工程造价和非关联建筑商的工程造价不差上下,所以牧原建筑并没有占上市公司的便宜。

数据上看,的确如此,但又引出了另一个问题:按照牧原建筑的数据,毛利率只有1%左右,假设牧原披露的数据是真实的,那牧原建筑确实是在做雷锋、不赚上市公司的钱。可剩余60%左右的非关联方建筑商,工程造价几乎和牧原一模一样,他们也在做活雷锋吗?

此外,仔细推敲牧原建筑与非关联方建筑公司的造价差异,发现18年以来,牧原建筑不同项目的造价与非关联方建筑公司造价存在等比例下调现象,建设成本差异真的如此有规律?还是人为操作?

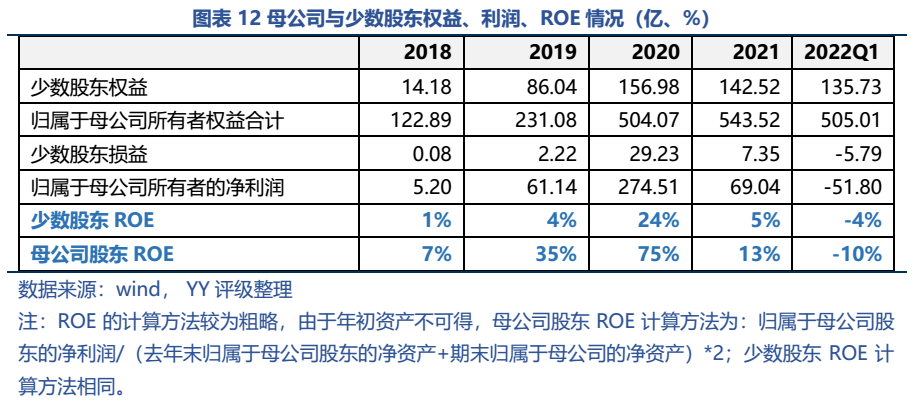

公司少数股东权益与收益不成正比, 2018到2021年少数股东ROE远低于母公司股东ROE,尤其是2020年,少数股东的ROE仅为24%,而归属母公司股东的ROE却高达75%。同在一家合并报表,二者净资产收益率竟然相差三倍。

而22年Q1出现亏损时,少数股东ROE为-4%,明显小于母公司股东的-10%。这些少数股东出同样资金,却做着挣钱少、赔钱也少的合伙生意?

21年初公司曾回应称,因为与少数股东一起建设的生猪养殖场主要在2019年末以后才开工建设,前期没有产出,导致19、20年的ROE出现悬殊。但是从21年、22Q1的ROE依然有2倍的差距,产能建设了两年还未能投产?

公司公布的育肥舍建设周期是3-8个月,每年公司出栏量基本是翻倍增长,产能增速惊人,为何唯独少数股东建设的产能迟迟未能投产?

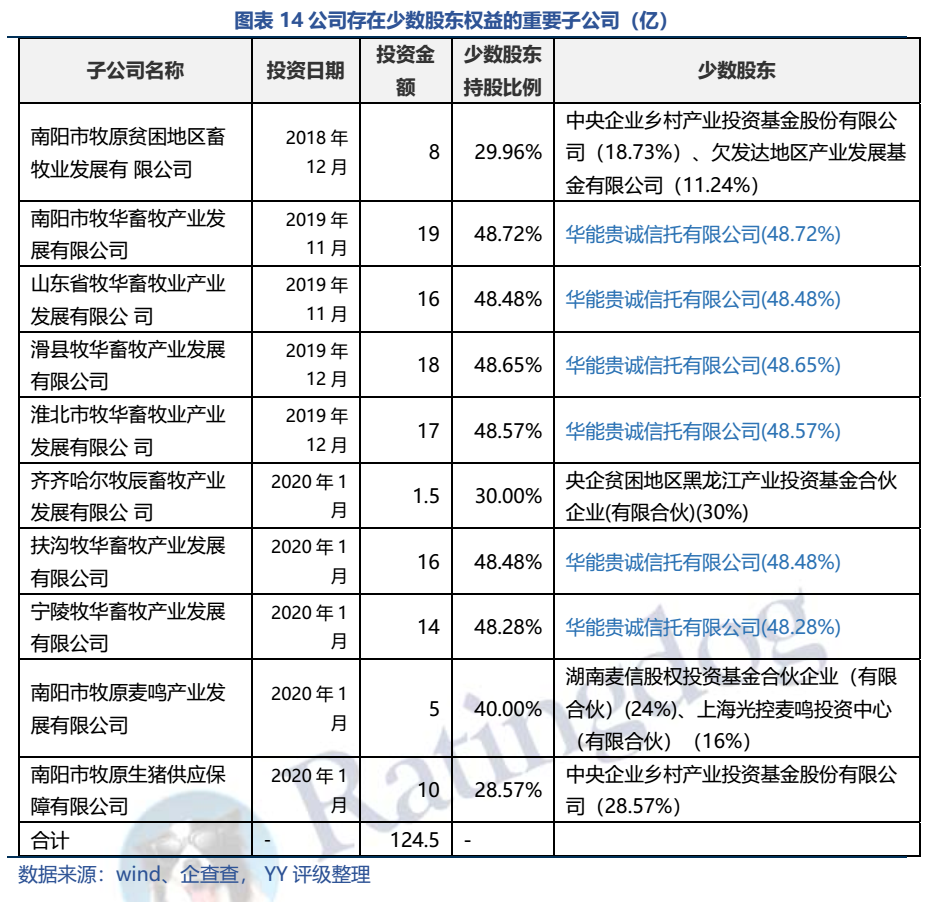

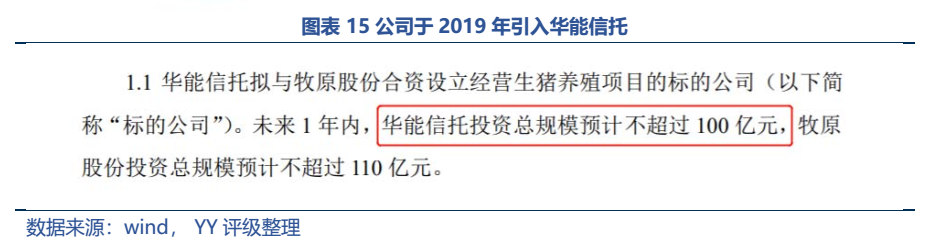

信托计划中 “明股实债”是家常便饭。华能信托百亿融资是否为明股实债?是否在进行表外融资?公司明股实债规模有多少?

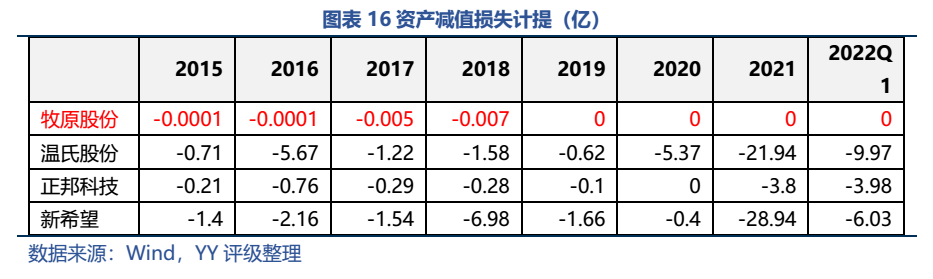

从资产减值损失来看,牧原自2014年上市以来几乎没有计提过资产减值损失,2015-2019年虽有计提,但数字小到可以忽略不计,而最近三年减值金额则直接为0。同业均有计提,唯独公司无需计提?

按照会计准则,如果猪价跌破成本价,应按可变现净值低于存货成本部分,计提存货跌价准备。从经营数据来看,21Q3-22Q1公司猪价已经跌破成本价,出现亏损,但存货的跌价准备仍为0,这是否合理?

此外,公司猪舍将近1000亿,也几乎从未计提过固定资产减值准备,是否合适?

总体而言,牧原的几次问询水准较高,尤其是近2次,问题一针见血,言辞犀利,后背的逻辑硬核。

对4次问询函中反复出现、逻辑硬核的问题中进行抽丝剥茧,我们认为监管最关心、担忧的是以下4个问题:

01出栏逆周期而上:21-22年猪肉价格下行大势之下,同行纷纷缩减产能、减小损失,而公司逆势加大产能,这种经营战略、产能投放决策是否出现失误?

02百亿关联交易:2019-2021年关联交易为47亿、170亿、149亿,关联是否真实?按照牧原建筑的数据,毛利率只有1%左右,剩余60%左右的非关联方建筑商,工程造价几乎和牧原建筑一模一样,他们也在做活雷锋吗?

03少数股东权益:公司少数股东权益与收益不成正比, 2020年少数股东的ROE仅为24%,而归属母公司股东的ROE却高达75%,差距竟达到3倍,而22年Q1出现亏损时,少数股东ROE为-4%,明显小于母公司股东的-10%。少数股东出同样资金,却做着挣钱少、赔钱少的合伙生意?是否为明股实债、表外融资?

监管提出的以上4点问题刀刀切中要害,也正是市场所担忧的。

如果这4个问题能够水落石出,关于企业的疑虑自然会烟消云散,企业是否值得投资也将迎刃而解。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!