-

连接人,信息和资产

地产暴雷的同时带来2个层面的影响,一是作为流动性压力的最后一根稻草敲醒了其他债权人的警钟,二是若认购产品实属强迫,对内部员工劳力进行深层次的剥削。

作者:rating狗

来源:YY评级(ID:YYRating)

引子

地产暴雷的同时带来2个层面的影响,一是作为流动性压力的最后一根稻草敲醒了其他债权人的警钟,二是若认购产品实属强迫,则对内部员工劳力成果进行深一层次的剥削。

当然,从评判视角层面,亦能拆分出2个立场,未暴雷前的皆大欢喜,你享有杠杆我获得高收益;暴雷后则由于此类抽屉协议使得权利义务无法说清。

多数房企若愿意以主要主体控股/参股财富平台,则该平台多半具备牌照及内外融资功能;而少数房企涉嫌的自融除了作为表外负债外,是否属于非法集资即待商榷。

尽管自融平台仅为房企表外负债的冰山一角,但由于房企分化加剧叠加自融平台衍生出的表外员工债权问题喧嚣而上,正处风口浪尖的自融平台成为了信用资质关注焦点之一。然而,在几十亿货值的楼盘之下,企业员工能有几文钱,面对房企的融资需求,自融平台的相关产品仅是杯水车薪,其核心矛盾仍在表外负债整体规模。

因此,本文列举部分房企内部员工认购平台/公司,虽无法明确其具体投出资金规模,但仍以表内外穿透方式进行梳理,以完善表外债务框架。

01 平台梳理

或由于佳兆业事件的起火点始于财富平台,因而使得房企内部认购平台是否涉嫌自融的问题喧嚣而上,其中需关注“出表”和“假跟投”形式的表外负债。

自恒大起,不论近期展期成功的阳光城或是期望二度败部复活的佳兆业均出现企业内部员工认购理财产品的债务纠纷,而或由于佳兆业流动性难题始于财富平台理财产品的兑付压力,因而掀起了信用市场关注该类平台的关注度。因此,利用相关公开渠道梳理图表1的财富平台,能够发现大多房企存在相关财富平台或是内部认购渠道。

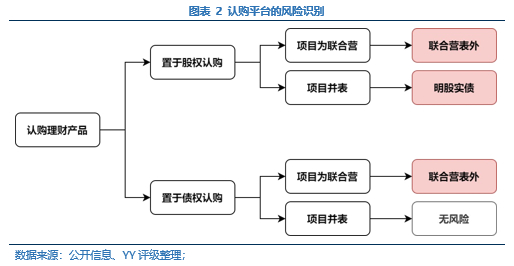

且不论内部认购理财产品的规模并非房企表外负债的主要风险,也并非所有的财富平台或内部认购理财产品均需要担忧,其风险点仍在于经由出表、假跟投以“明股实债”模式呈现。

如图表2,固定收益类的理财产品(1)或以明股实债置入股权结构,从而形成表外负债,(2)或可能以债权认购的借款形式从而在部分联合营项目形成表外。但由于后者基本不具备任何溯源方式,建议关注前者的使用频次。

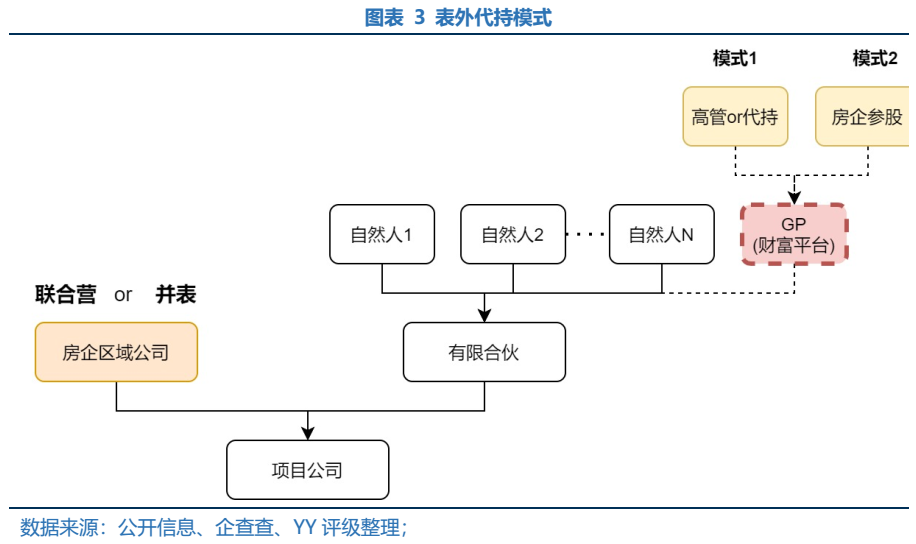

取决于理财产品参股的项目性质,则自融的表外负债或藏于“子公司明股实债”或“联合营表外负债”,而财富平台多利用GP身份持少股并由企业高管代持,仅少部分房企的财富平台为企业迳直持股。

02 查找方式

如图表4,多数的财富平台利用“房企名称”+“财富/理财”等关键词结合搜索即可找到,但并非所有财富平台均为内部认购平台,而形成自筹。

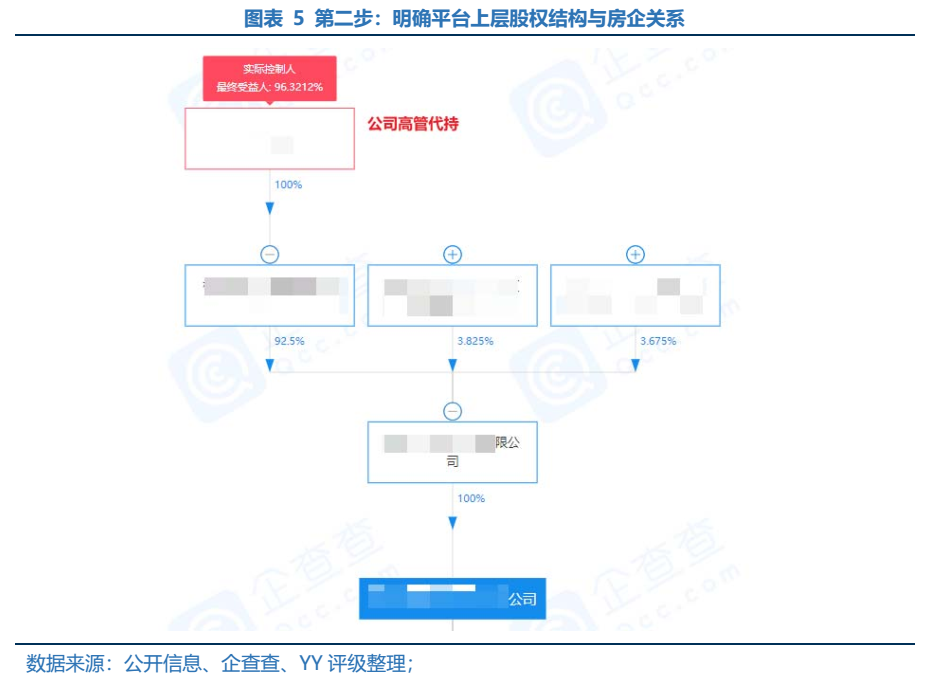

而由于财富平台多数不由公司直接持股,转而由高管代持股,从而使得判定上增添一道手续。但是,或由于内部认购资金规模较少,这类表外平台的藏匿并不如其他表外代持平台难找,仅需利用法人或股权代持人与该公司名在公开信息搜索即可了解平台与房企的关联关系。例如:JZY由执行副总裁WB代持;ZL则由融资管理中心总经理XYF代持;YJL冀中南项目总经理HB等。

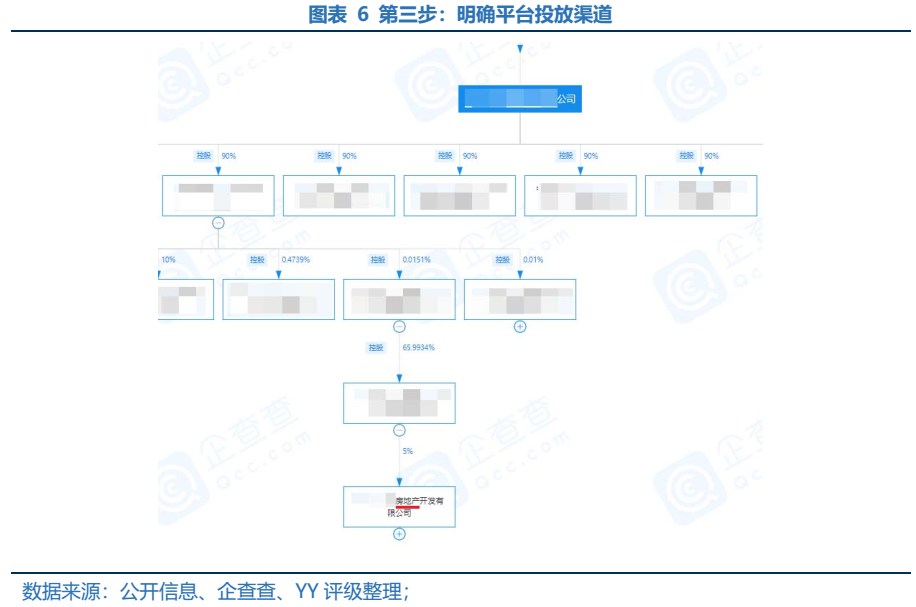

结合上述判断,后续再对其投放模式进行判断,如图表6其项下有明确的房地产项目公司,则多为明股实债;而如果公司项下无其他公司,则多采用债权款项投出。

由于目前再融资压力加剧,多数同业或在意其投放规模及期限。依照观察,该产品投放多不及数亿,其涵盖项目和规模有限。如果非要在这份理财产品加一个期限,建议根据股性参股时点往后推算6个月/12个月/18个月作为节点,其期限多不及2年。

尽管地产行业环境及政策或已触底,但购房需求降低叠加再融资压力不变的情况下,自融平台或将被放大检视,轻为表外负债,重则涉嫌违法融资。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!