-

连接人,信息和资产

又是一年房企中报季。

作者:黄博文

来源:地产黄老邪(ID:DCHLX1)

又是一年房企中报季。

今年以来,房地产行业的日子并不好过。在经历了上半年密集调控之后,社会各界都对房地产企业的经营状况充满了好奇。也正如黄老邪预测,根据各大企业半年报显示,上半年大多数上市房企都在面临着增收不增利的窘境。

然而,半年报显示的只是今年1-6月份的数据,7-8月份,多城房地产市场出现重大变化。据相关机构监测数据显示,2021年8月,全国房地产市场在7月同环比双降后再次降温,29个城市商品住宅成交面积来看,同、环比分别下降22%和10%,较7月份降幅继续扩大。

可以预见的是,上半年的增收不增利,已经是现阶段房企面临的最好环境,下半年,就连房企营收都将面临着重大的考验。

在这样的行业趋势下,中小房企如何平衡风险与机会?在变化多端的节奏与结构中,抓住转瞬即逝的机遇,且听黄老邪细细分解。

01

上半年房企增收不增利

7-8月多城房地产市场面临断崖式下跌

据克而瑞相关报告显示,百强房企今年1-6累计实现销售操盘金额61499.1亿元,同比增长36.7%。综合来看,百强房企业绩提升显著的原因在于两方面:

其一,年初部分热点城市延续了去年末的市场热度,叠加春节期间一二线城市购房情绪升温,一季度淡季不淡。

其二,二季度以来,市场热度持续,房企把握销售窗口期积极去化,供货及营销力度加码,进一步提振了上半年楼市的整体表现。

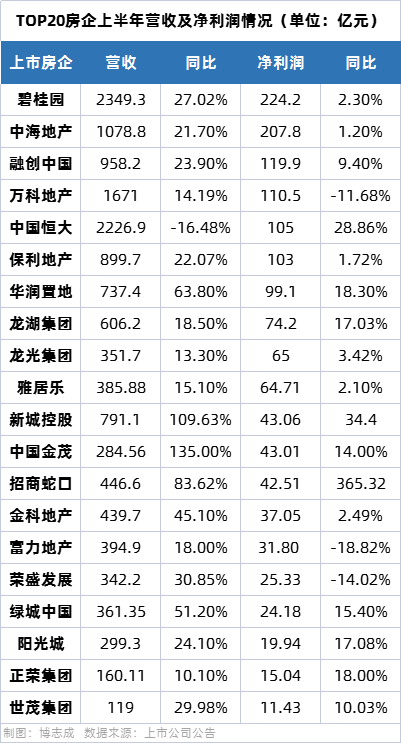

但是因拿地成本、三项费用升高以及新房限价等多重因素影响,多数房地产企业呈现“增收不增利”的态势。

由上图可见,大部分TOP20房企上半年营收增幅远大于净利润增幅,毛利率在下降,房企的盈利能力普遍下滑。

具体来看,万科12年来首次出现净利润同比下滑,财报显示,今年上半年万科归属上市公司股东净利润110.5亿元,同比下降11.7%;净利率为9.7%,同比下降3.05个百分点;毛利率为22.9%,同比下降8.87个百分点。

上半年碧桂园的净利润为人民币224.2亿元,同比仅增长2.3%;归属股东净利润149.96亿元,同比增长6.11%;毛利约为人民币462.8亿元,同比增长3.11%。

另据保利发布的相关公告显示,2021上半年,公司毛利率为32.50%,同比下降3.22个百分点,公司净利率为16.32%,同比下降1.75个百分点。

另外,当我们冲出半年报的时间局限后发现,7-8月,多城房地产销售市场正面临着前所未有的压力,与上半年相比形成了“冰火两重天”的态势。

据中指研究院月监测数据显示,7月一线城市成交面积环比降幅为21.34%,同比上升7.12%。二线代表城市成交面积环比下降11.47%,同比下降2.54%。三线代表城市成交面积较上月下降17.42%,同比下降26.01%。另外,多家已公布8月销售业绩的房企录得业绩下滑

黄老邪预测,下半年市场预期仍然不甚乐观,预计下半年楼市降温仍将是主基调。

02

分化愈发剧烈

中小房企处境不容乐观

规模房企营收繁荣的背后,是中小房企的冷暖自知。2021年上半年,很多中小房企都经历了最艰难的时刻。

早在七月底,A股近50家已披露半年业绩预告的上市房企中,近半中小型房企预告亏损。截至6月,全国共有358起并购行为发生在房地产行业。另据此前相关媒体的统计,今年内共有244家房企递交了破产文书,平均每天就有1家房企申请破产。

房地产行业本来就没有“大而不倒”的定论,今年以来,昔日地产冠军恒大频现负面新闻,部分票据违约也得到了总部承认。而千亿级房企蓝光也被看作是下一个泰禾,多城项目停工,已到危险边缘。

而很多中小房企的处境更是不容乐观,“生存难、盈利难、融资难、拿地难、转型难”成为现实的五道坎,而“三道红线”造成的融资难度加大、第一轮“集中供地”政策造成的土地溢价率攀升,则成为了压倒很多中小房企的最后两个“巨石”。

例如昔日的“广西一哥”彰泰已经“卖身”融创,红星地产40亿“卖身”远洋,苏宁置业频陷破产传闻,也因20亿预收款不知去向涉嫌违规。

不过相比之下,大型房企出现风险的一般原因是因为布局区域广,布局行业广,比较容易出现金融风险与社会风险,而中小房企目前主要面临拿地、经营、融资方面的压力。

三道红线与集中供地之后,资金雄厚与资源广阔的大型房企、国企、央企与中小房企形成了鲜明的对比。另外由于体系机制的不健全,中小房企与规模房企相比,在经营管理上也处于劣势地位。

长此以往,大中房企凭借资源优势、资金优势、运营实力等综合能力,市占率不断上升,而中小房企在资金有限的情况下,市占率不断被挤压,项目去化也出现疲弱态势,行业内的分化态势将愈演愈烈。

03

深客研、补短板、控节奏、调结构

中小房企“活下去”的唯一方式

面对行业的深刻变化,上市房企也借半年报发布之机,阐述了自身应对未来的策略。

如融创首度提出“更安全、更从容、更长期、更有价值”的战略目标。针对拿地亏损的问题,孙宏斌在中期业绩投资人会议上,给出了他的答案,“只要是亏钱了,就赶紧卖。亏多少钱都得卖,然后干新的事。如果留着,就会亏更多,该卖不卖,肯定亏大了。”

又如上半年拿地稳字当头的中海,董事长颜建国表示,中海不会买不赚钱的地,坚守投资刻度,要求合理回报,“投资纪律重于拿地本身,不会为买地而买地。”

就连上半年拿地较积极的华润,也表示下半年秉持“量入为出”“确保合理回报”“保证稳健财务结构”的投资原则,谨慎看待土地市场。

由此可见,面对行业寒冬,下半年规模房企将降低投资力度,这对于中小房企来说,可谓是机遇与风险并存。

机遇是大企业投资力度下降,中小房企能获得更多的拿地机会。而风险则是销售市场下滑,中小房企的在销售、运营、成本控制、盈利能力等方面,都将面临挑战。

如何抓住机遇的同时规避风险,中小房企未来必须在深客研、补短板、控节奏、调结构等四方面下足功夫。

一、深客研

大部分中小房企,都是区域型房企。区域房企抵抗规模房企入侵最有效的方式,就是做好客研。但忽略客研重要性的、客研认知错误、方式错误的,往往都是中小房企。反而规模房企早凭借着在布局全国过程中积累下来的客研功力,开始售卖“生活方式”,对区域型房企进行降维打击。

客研并不是简单对一个项目进行客户研究,而是要常态化地对客户生活方式演进趋势进行研究,以此来确定客户敏感点。

因此,中小企业一定要具备正确的客研方法论、具备客研数据分析能力、正确运用客研数据分析成果,才能为打造“美好生活”的工作指明方向。

二、补短板

现在的房地产行业已经进入了三低一高与精细化管理时代,这个时代倒逼房企走向完美,完美主义要求企业不能有太短的短板,例如企业在成本方面有短板,就容易拿不到地;在营销方面有短板,拿地越多压力越大。弥补短板,才能走得更稳健。

“补短板”并不是不要求所有专业条线并驾齐驱地进步,而是任何一方面都不能太弱,坚持“完美主义”。

但在坚持完美主义的同时,必须要兼备个性,在某一点做到极致,形成核心竞争力,这样才能比同行更具冲击力。

三、控节奏

“节奏”是否正确,驱动着房地产企业的发展速度,发展不在于快,而在于节奏。一味地快,未必是发展的意义,有时,慢即是快,慢也是发展。必须认识到,规模的快速增长是发展的一种方式,盈利能力提升也是发展的一种方式,但前者显然已经不适合现在的行业环境,而后者则是大势所趋。

所谓控制节奏,就是控制拿地的节奏和销售的节奏,并且这两种节奏要有机的匹配。然后把握好进入城市的时机,拿地的时机,有布局的套路,这些都是需要行业研究才能得到的成果,做到这些,企业就已经成功了70%。

四、调结构

未来行业的机会隐藏在结构当中,结构是驱动房企经营品质的本质性力量,与房企经营相关的结构性因素有:

1. 行业结构(供给结构、需求结构、供需矛盾、竞争结构等);

2. 业务结构;

3. 资源结构(资本结构、土储结构、融资结构、资产结构、库存结构等);

4. 管理及能力结构;

5. 团队结构;

企业应该根据内外部环境变化,及时调整结构,进行权衡与取舍,以驱动经营策略的调整与优化。在结构中深挖行业机会,才会脱颖而出。

黄老邪认为,四季循环往复是自然界的规律,冬天治夏病、备春种,房地产行业及房企发展策略亦是如此。与其在行业的冬天悲观、恐惧,不如补足短板、修炼内功、变革创新。

面对行业未来,不可漠视市场下行的变化,但也大可不必过分悲观,毕竟“三稳”依然在。但行业的逻辑在颠覆,难度在加大、外部红利正在迅速消失,企业应回归寻找内部红利。只有深客研、补短板、控节奏、调结构,才能精彩地活下去,甚至实现弯道超车。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!