-

连接人,信息和资产

2019年以来,春华水务债务偿付情况恶化,可用授信规模大幅下滑并新增多笔不良借款、欠息记录,出现未决诉讼并被列入失信被执行人。公告显示,春华水务债务逾期规模持续增长,间接融资渠道拓展受阻、自身融资能力显著下滑、短期偿债压力大。

作者:小债看市

来源:小债看市(ID:little-bond)

2019年以来,春华水务债务偿付情况恶化,可用授信规模大幅下滑并新增多笔不良借款、欠息记录,出现未决诉讼并被列入失信被执行人。

降级

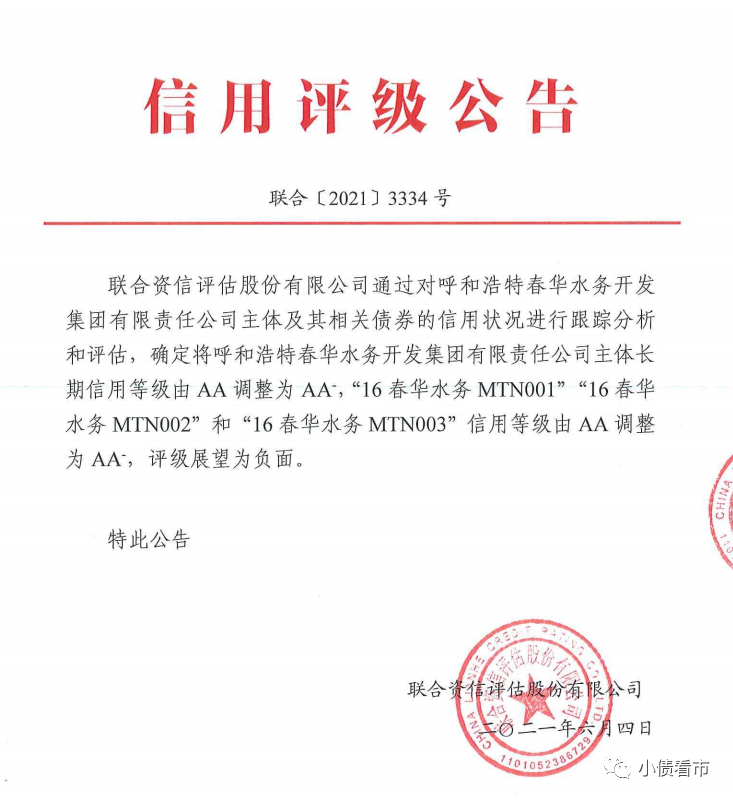

6月4日,联合资信公告称,将呼和浩特春华水务开发集团有限责任公司(以下简称“春华水务”)主体和相关债项信用等级由AA调整为AA-,评级展望为负面。

下调评级报告

公告显示,春华水务债务逾期规模持续增长,间接融资渠道拓展受阻、自身融资能力显著下滑、短期偿债压力大。

今年4月末,春华水务公告称由于流动资金紧张,出现部分金融机构等债务未能如期偿还的情形,逾期债务合计7.46亿元。

随后,人民网正式发文《春华水务集团债务逾期总体可控政府多措并举缓解流动性》,公开报道回应春华水务债务逾期问题。

同时,呼和浩特市人民政府金融工作办公室回应,将确保春华水务集团到期债券如期兑付。

尽管如此,春华水务多只存续债仍出现大幅折价成交,表明市场对于城投或类城投违约风险的担忧仍较重。

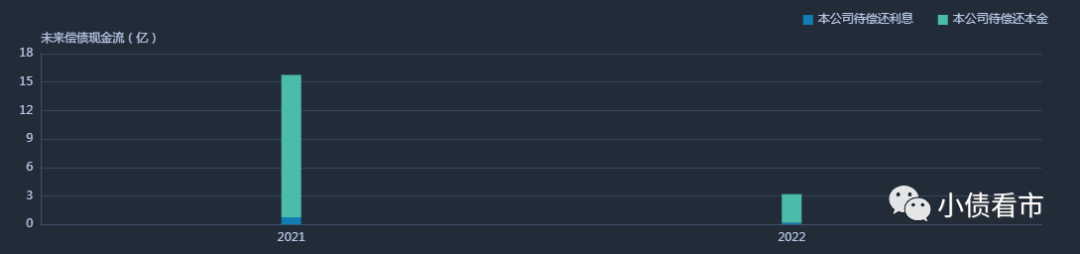

《小债看市》统计,目前春华水务存续债券4只,存续规模18亿,其中一年内到期的债券有15亿,短期面临集中兑付压力较大。

存续债券到期分布

2019年以来,春华水务债务偿付情况恶化,可用授信规模大幅下滑并新增多笔不良借款、欠息记录,出现未决诉讼并被列入失信被执行人。

2020年上半年,当地政府协调金融机构信贷支持化债,经自治区银保监局同意,金谷银行向呼市国有平台公司累计投放信贷资金15.28亿元,及时化解了包括春华水务票据在内的兑付风险。

短期偿债压力大

据官网介绍,春华水务成立于2001年,是呼和浩特唯一的水务经营实体以及重要的基础设施建设投资主体。

春华水务主要负责呼和浩特市城区供排水、污水处理、再生水回用等业务的建设运营管理,早期还向房地产、旅游、奶牛养殖等业务拓展。

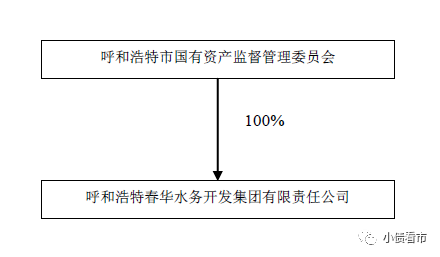

从股权结构上来看,春华水务是呼和浩特国资委100%控股的市属国有企业,呼市国资委为唯一股东和实际控制人。

股权结构图

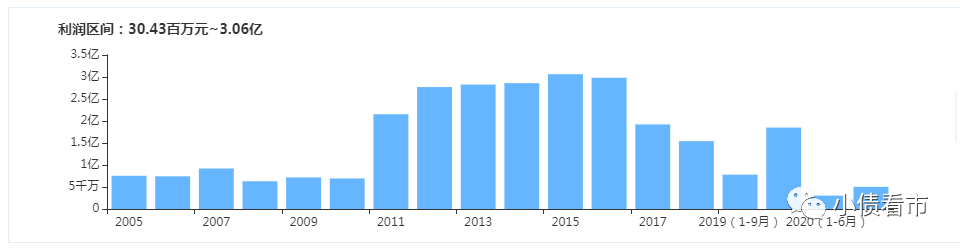

近年来,受污水处理和房地产收入下降影响,春华水务经营板块营业利润亏损幅度扩大,利润总额对补贴收入依赖较重,自身信用资质较弱。

2020年,春华水务实现营业收入11.58亿元,同比增长0.55%;实现营业利润-4.36亿元,利润总额1.7亿元,同比有所下滑。

今年一季度,春华水务营收大幅下滑近30%,利润总额和归母净利润分别亏损7589.49万元和7235.66万元。

盈利能力

2018-2020年,春华水务获得政府补助收入分别为7.88亿、7.03亿以及3.92亿元,截至今年3月末累计收到政府补贴及回款32.24亿元,利润总额对补贴依赖度较大。

政府补助收入

截至今年一季末,春华水务总资产为301.81亿元,总负债170.48亿元,净资产131.33亿元,资产负债率56.48%。

2012年以来,春华水务的财务杠杆水平逐年抬升,曾一度接近70%高位,近两年资产负债率有所下降。

财务杠杆水平

《小债看市》分析债务结构发现,春华水务主要以流动负债为主,流动负债占总负债比为69%,债务结构待优化。

截至今年一季末,春华水务流动负债有118.11亿元,其中主要为其他应付款,其一年内到期的短期负债有35.58亿元。

而相较于短期债务,春华水务的现金流异常吃紧,其账上货币资金只有6.37亿元,现金短债比仅为0.18,现金短债间存有较大资金缺口,短期偿债风险较大。

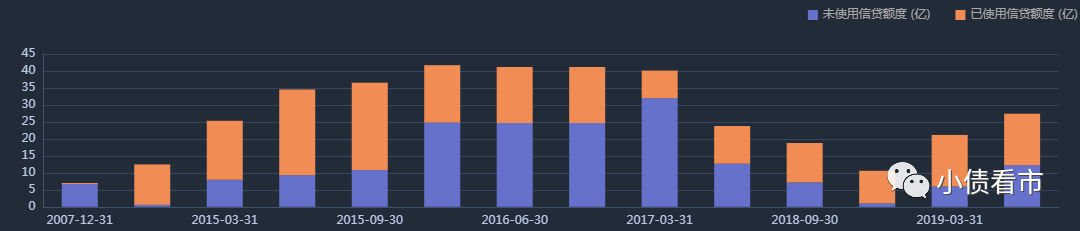

在备用资金方面,目前春华水务银行授信额度已使用完毕,且未能取得新增授信,财务弹性欠佳。

银行授信情况

除此之外,春华水务还有非流动负债52.37亿元,主要为长期借款,其长期有息负债合计29.25亿元。

整体来看,春华水务有息负债合计64.83亿元,主要以短期有息负债为主,带息负债率为38%。

从短期和长期偿债能力指标看,春华水务多项指标持续下滑,其短期和长期偿债能力均较弱。

近年来,春华水务外部融资主要靠发债,其历史上发行过近20只债券,但从2017年后却鲜少在公开市场中发债,仅2018年发行过一只一年期定向工具以及2019年发行的半年期超短融。

发债节奏戛然而止,或与春华水务被监管层处罚有关。

2017年末,由于债券募集资金专户用于存放非募集资金,内蒙古证监局对春华水务采取责令改正措施。

在外部融资方面,除了银行借款和债券,春华水务还通过租赁融资和股权质押等方式融资,融资渠道相对有限。

值得注意的是,2018年以来春华水务取得借款收到的现金大幅减少,偿还大量债务后筹资性现金流由净流入转为净流出,可见其外部融资环境恶化。

2020年和今年第一季度,春华水务筹资性现金流净额分别为-4.87亿和-0.74亿元。

筹资性现金流情况

总得来看,近年来春华水务盈利能力较弱,主要依赖于政府补贴;资金链紧绷,短期偿债压力较大;近年来融资渠道明显收窄,间接融资渠道亟待拓展。

区域经济和财政疲弱

内蒙古经济财政实力较弱,政府债务负担相对较重,金融资源较弱。呼和浩特市经济总量增速放缓,固定资产投资下滑,区域经济环境一般。

2019年,呼和浩特市地区生产总值2791.5亿元,按第四次全国经济普查修订数据后的同口径可比价计算,比上年增长5.5%。

近年来,伴随着呼和浩特市经济增速与财政状况疲弱,春华水务城市基础设施建设项目与房地产项目长期无法完成资金回笼,形成大额的资金占用,导致公司信用状况恶化。

截至2020年末,春华水务其他应收款项高达60.92亿元,主要为应收呼和浩特市财政局款项,对公司资金占用较大,资产流动性较弱。

2014年,市政府曾表示将在未来8年内安排不少于42亿元地方财政收入,用于偿还政府相关单位应付款项。同时承诺为保持春华水务经营独立性,将不再通过代付款或暂借款、垫付款等其他方式增加其他应收款规模。

因此,2018年以来由于支付方式变化,春华水务污水处理收入有所下降,对收入贡献能力下降。

值得注意的是,春华水务债务违约,在债市激起了不小的波澜,甚至引发了一波关于春华水务是否属于城投的讨论。但弱资质城投信用风险暴露正在路上,城投打破刚兑信仰是大势所趋,市场已有一定预期。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!