-

连接人,信息和资产

规则是用来被打破的吗?

作者:很勤奋的路数

来源:路数(ID:ilushu)

“三道红线”的出现,让房企不得不向过去赌徒般的发展模式告别。

不管是不是首批试点房企,各家都铆足劲让自身的杠杆率和现金流状况达标,实现变色换档。

“三道红线”一定程度上考验着房企的财技,也给机构审计工作带来新挑战。

穿透式融资监管下,是否出现了像毕加索说的那样:像专家一样学习规则,才能像艺术家一样打破规则(Learn the rules like a pro, so you can break them like an artist.– Pablo Picasso )?

秉持一点点怀疑的态度,本系列将不定时通过检视最新年报,来探究典型房企存在的“瑕疵”和“问题”。

开篇是新力控股。

近些年全口径销售突破千亿的房企中,以新力控股(2103.HK,以下简称新力)最为年轻。

2010年成立于江西南昌的新力,今年才11岁。但这并不影响它从区域到全国化的布局,以及成为“最年轻的香港上市内房企之一”。

新力以黑马之势崛起。借助高杠杆扩张方式,当下的它,也明显处在财务杠杆消化期。

财务数据有“瑕疵”在所难免。但不管怎么样,作为一家上市房企,新力应该以更坦诚的姿态,交上答卷。

一、误导性的现金短债比

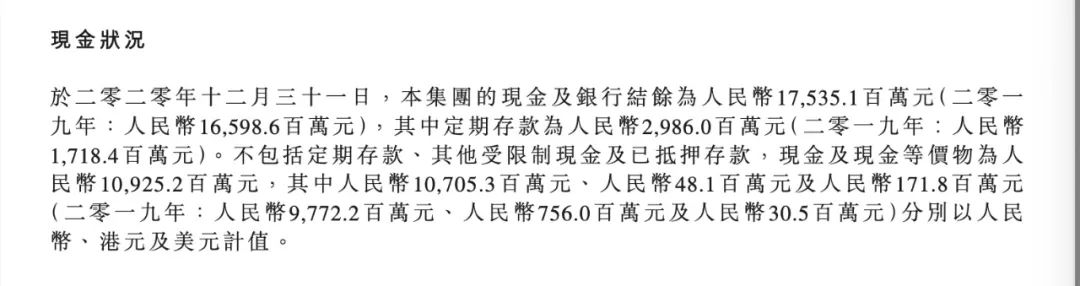

根据今年的业绩会材料和业绩公告,新力宣称自己的现金短债比为1.24。数值大于1,符合三道红线对现金短债比的要求。

官方计算公式中,现金短债比=非受限货币资金/短期债务。

新力的1.24,分子为175.351亿的现金及银行结余,分母为140.95亿的短期债务。

但问题正是这175.351亿里,还包括了受限制现金,而不是官方要求的非受限货币资金。

不同于其他多数房企的业绩公告,新力没有把受限制现金这一科目,明确列在前几页的综合财务状况表中,而选择呈现在业绩公告的第40页。▼

所以,分子应该是109.252亿。据此,现金短债比为0.78,小于1,没有达标。

二、尚待明确的6.4亿咨询服务收入

新力2020年280.69亿的营业收入中,项目咨询服务收入达6.4亿,暴涨279.8%。▼

为什么一家房地产公司的报表中,会出现不常见的项目咨询服务收入?

新力并没有明确列出咨询服务所涉及的项目,且对该项的定义也令人费解。

中文年报第150页对该项的说明是▼

绕来绕去,路数猜想咨询服务可能是指代建。

如果真是如此,那么意味着新力2020年破千亿的合约销售中,很可能有200亿来自代建。

项目咨询服务没有成本对应,可以成为巨大的利润调节工具。

期待新力日后能以更为通俗易懂的措辞解释“项目咨询服务”。至少这一部分占营收的2.2%,也对毛利率和整体净利润有一定影响。

三、大股东资金占用可能性待解

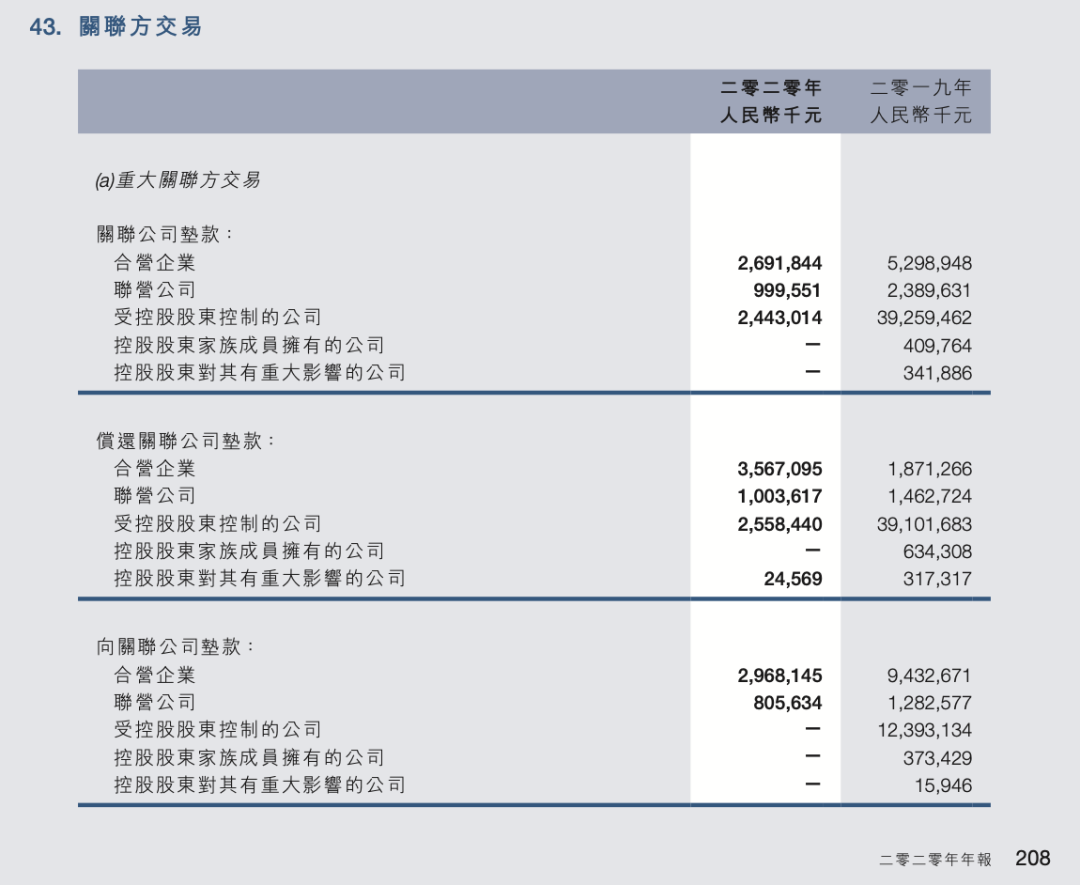

从报表上看,上市公司缺钱的时候,大股东(控股股东家族成员拥有的公司)会进行垫资。

以2020年为例,大股东为上市公司垫资24.43亿,然后上市公司偿还大股东25.58亿。

这是一个非常奇怪的现象。

1、为什么上市公司跟大股东之间的资金可以这样进行简单往来。

2、如果上市公司都缺钱,那么大股东的融资能力是如何做到强过于上市公司的?

3、大股东的钱从何而来?

房地产是资金饥渴型行业。新力大股东可以为上市公司垫那么多款,那为何上市公司账上要留存29.86亿定期存款。这些定期存款又是什么性质?

所以,大股东为上市公司垫资一事,会不会存在反过来的情况?值得进一步探讨。

四、表外负债的潜在风险程度

通常情况下,表外负债主要有并表非全资子公司的少数股东明股实债、合联营公司本身的表外负债和非并表合联营项目公司其他股东为明股实债投资人三大方面。

对新力表外负债的担忧,源自于其冲规模过程中合作开发力度较大。

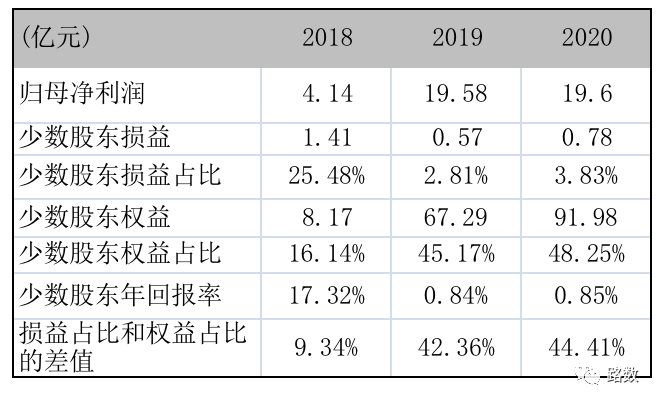

这体现为少数股东权益、联营合营企业规模、长期股权投资占总资产的比重等指标上升。比如,比起2018年,在2020年增长10倍至91.98亿的并表少数股东权益。

但是,新力出现了程度较重的少数股东权益与与损益错配现象。▼

少数股东权益占比,过往三年逐年攀升,但相应少数股东的损益没有同比增长。与此同时,少数股东权益占比与损益占比的差值逐渐扩大,且少数股东年回报率下降明显。

换句话说,新力的少数股东像极了“活雷锋”。特别是2020年的数据,少数股东权益占比48.25%,却只拿了净利润的3.83%,年回报率只有0.85%。

再结合全口径销售、权益销售、营业收入等指标看,新力在过去三年归属母公司的权益并没有增加,即增收但没有增权益,增收也没有增利。

出现这种情况:1.可能是合作项目盈利能力弱;2.可能是因项目结转确认滞后或者不同阶段结算项目盈利情况不同;3.还可能是明股实债。

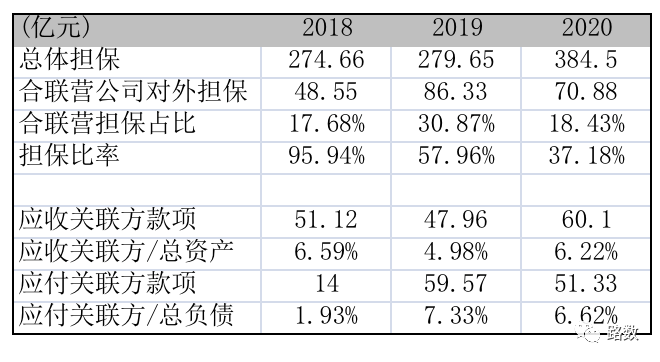

新力对合联营企业较高的担保比率以及关联方资金往来情况,也不得不引发对其表外负债的担忧。▼

比如,37.18%的担保比率在业内已经是一个不低的数字。

同时,在对新力附属公司、合联营公司的核验中可以发现,当中不乏金融机构和个人的身影。

比如,在新力2020年年报附属公司目录中,穿透其中一家名为“杭州力尚房地产开发有限公司”的股权结构,发现少数股东中出现占股30%的中建投信托。

杭州力尚房地产开发有限公司为杭州力乾房地产开发有限公司的全资子公司。据公开资料显示,后者在2020年拿下余政储出(2020)15号瓶窑集镇A7地块,并通过中建投信托发行了带有回购条款的“中建投164号信托计划”。

区别于不少房企,新力只对个别重大合联营公司的资产负债、营收情况进行简单说明,欠缺对尽可能多的合联营公司的情况说明。

可以肯定的一点是,未来“三道红线”下穿透式的监管会涉及到表外的指标,对于房企来说,通过财务手段而非切实经营改善来优化负债指标不是长久之计。

换句话说,

皇帝的新衣,穿不了多久。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!