-

连接人,信息和资产

时隔3年多,小米的股价又一次来到发行价附近,总市值较高位跌了4000亿港元。

作者:面包财经

来源:面包财经(ID:mianbaocaijing)

时隔3年多,小米的股价又一次来到发行价附近,总市值较高位跌了4000亿港元。

这似乎不能完全归咎于港股大盘走势不佳。年初至12月3日,恒指与恒生科技指数分别下跌12.72%和29.67%,小米则跌了40.78%,明显跑输指数。

小米当前的业绩看起来也不是很差。今年前三季度营收和经调整净利润同比分别增长38.4%和79.2%。

回购也没能阻止公司股价持续下行。据三季报披露,2021年3月至10月,小米已合计耗资约80.41亿港元进行回购。三季报披露后,公司又接连回购超过360万股。

小米也不缺概念,今年已经官宣造车。新能源汽车产业链无论在港股、美股还是A股依然是“当红炸子鸡”。比亚迪、宁德时代都在创新高,蔚来、小鹏汽车、理想汽车虽然表现稍逊,走势也仍然强于小米。

火热的新能源汽车概念似乎也并没有支撑住小米的股价。

很显然,市场在杀估值。无论已经实现的业绩还是正在讲的故事,二级市场都不太愿意给小米更高的溢价。

2021年8月,雷军曾在小米十一周年时的演讲中提到,小米2018年港股上市后股价腰斩时其曾被投资者训斥1小时。2021年三季报披露后,小米的股价创年内新低,历史仿佛再一次重演。

是什么原因造成小米持续杀估值,投资者究竟在担心什么?

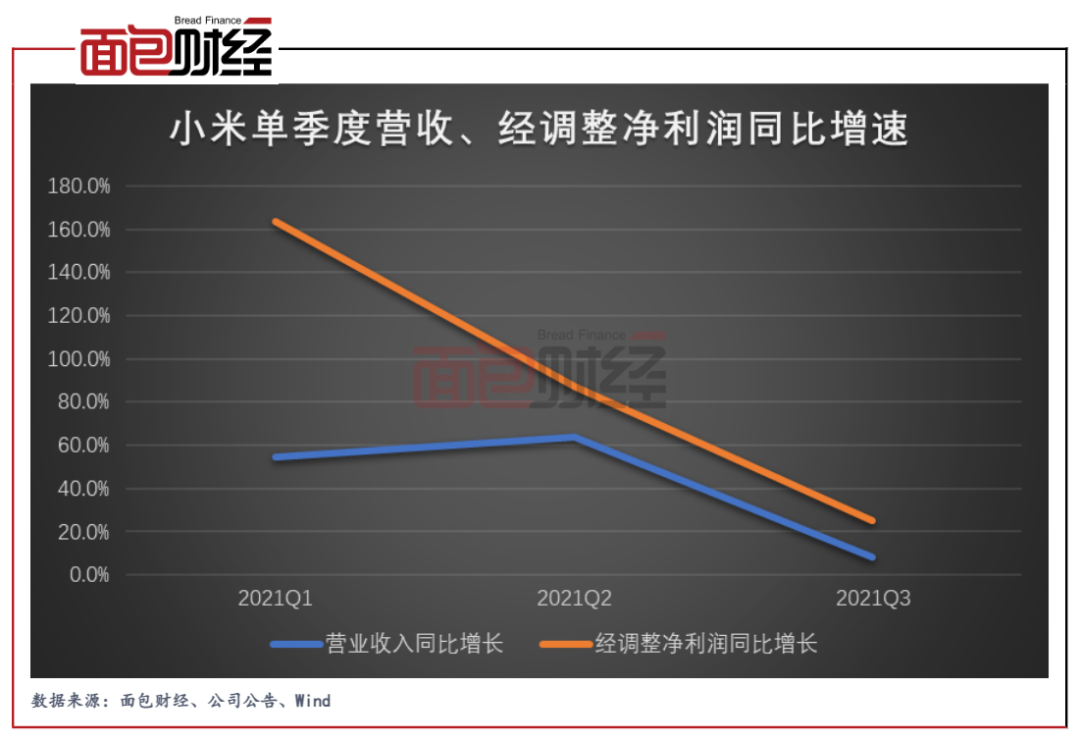

财报显示,小米今年前三季度实现营收2427.34亿元、经调整净利润175.66亿元,同比分别增长38.4%和79.2%。其中,经调整净利润已经超过2020年全年。

但是,第三季的表现让市场失望。第三季度,小米营收同比仅增长8.2%,增速较上半年下跌51.3个百分点。单季经调整净利润同比增长25.4%,增速较上半年下跌93个百分点。

反映到核心的智能手机业务上,小米2021年第三季度全球智能手机出货量为43.9百万台,同比出现下滑。

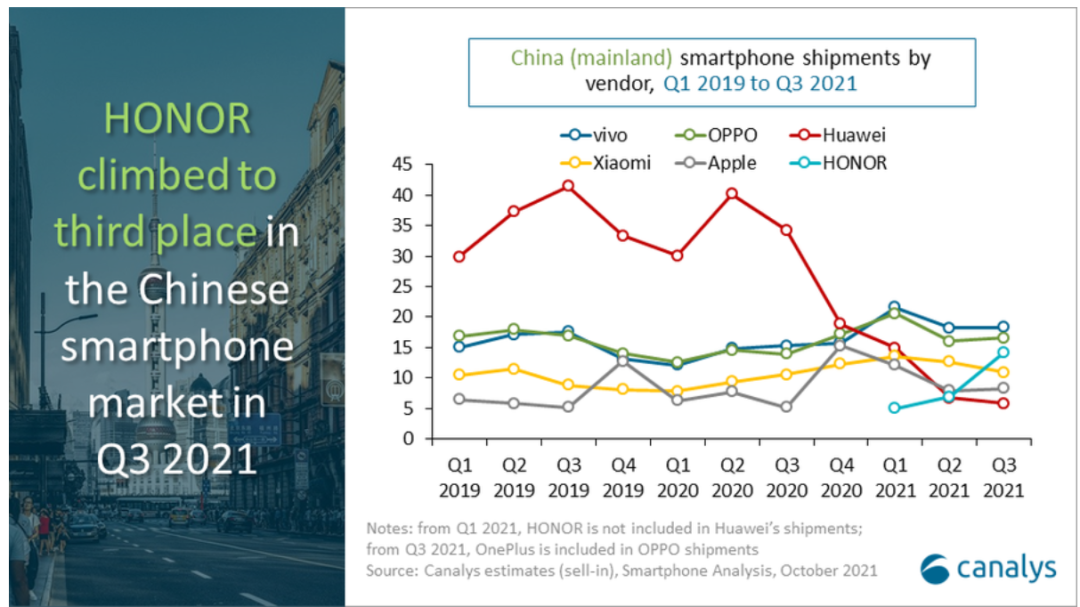

国内智能手机市场方面,荣耀在2021年第三季度超越小米,跃升为国内市场份额的第三名。同时,在前五名企业中,小米的出货量增速排名垫底,公司国内市场的颓势初显。

中国作为全球智能手机行业竞争最为激烈的市场,在其中占据领先位置很大程度上体现了智能手机企业的竞争力。如果中国市场基本盘不稳,那么全球其他地区的市场份额也可能出现松动。小米第三季度全球智能手机的市场份额正受到挑战。

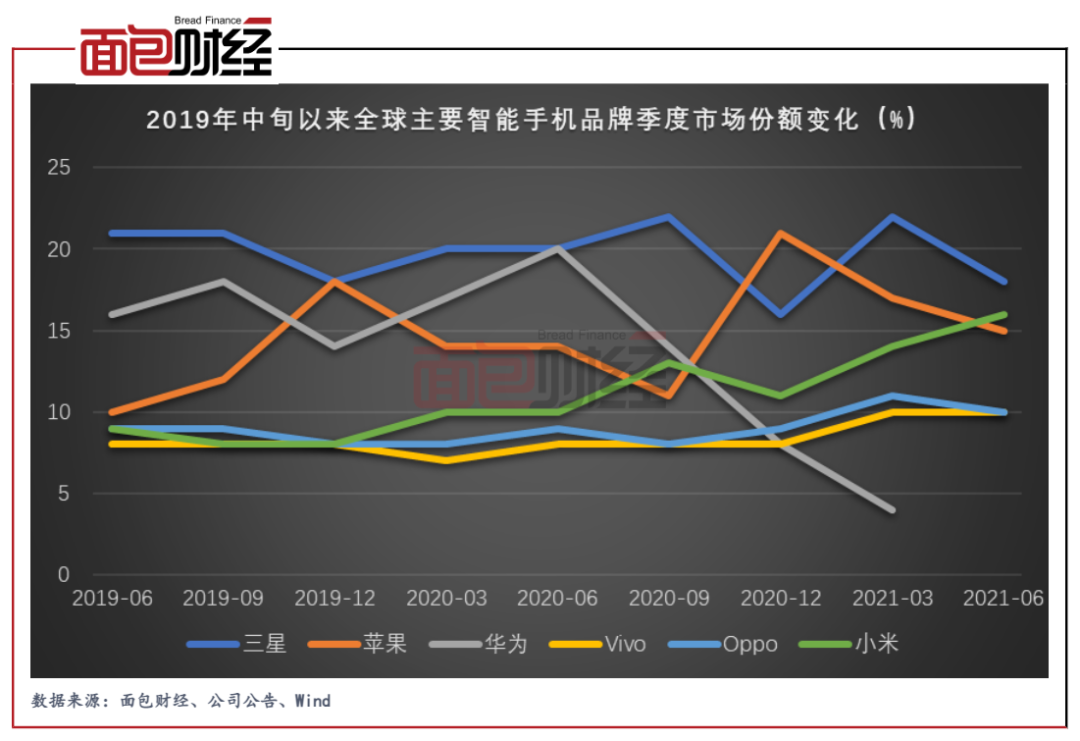

2020年以来,随着制裁效应逐步现象,华为在2020年第二季度智能手机全球市场份额达到高点后急转直下,并于随后几个季度跌出行业前五。观察其他智能手机品牌在此期间的表现发现,小米、苹果是其中最主要的受益者。

数据显示,小米智能手机的全球市场份额由2019年不到10%大幅跃升至2021年第二季度的16.7%,并一举超越苹果,首次晋升全球第二位。分市场来看,2021年第二季度,公司的智能手机出货量在全球22个市场排名第一,并在欧洲以28.5%的市占率首次排在首位。

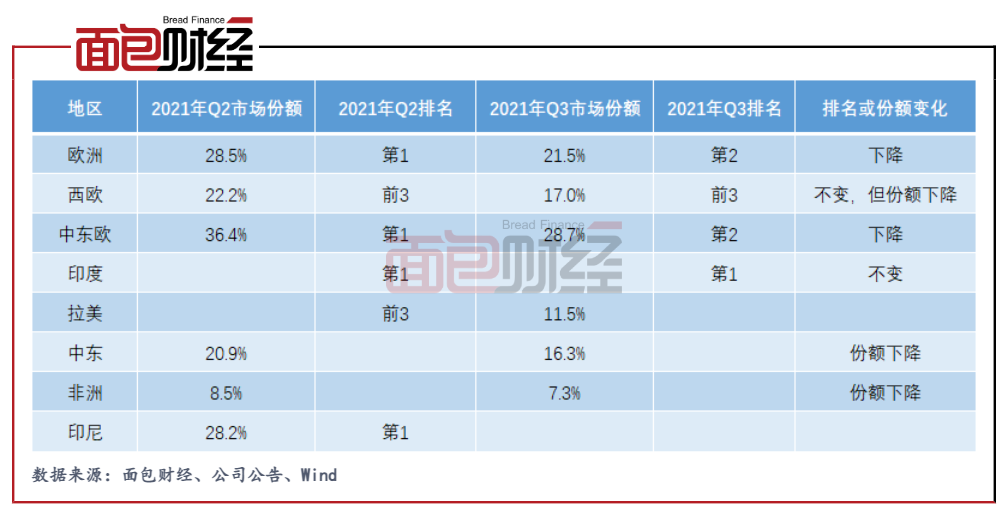

但到了2021年第三季度,小米的全球智能手机市占率下滑至第三名,市占率约为13.5%。公司在全球国家和地区市占率排名第一的数量减少至11个,而价值量相对更高的欧洲地区市场份额下滑至第2位。此外,公司在中东、非洲地区的市场份额也有所下降。

第三季度国内、国际市场份额双双出现下滑,小米智能手机业务的核心竞争力受到质疑。回顾苹果、三星、华为智能手机业务的发展历史,三者都曾在操作系统、芯片、屏幕、摄像等1个或多个方面引领行业发展。但反观小米,似乎很难找出其与同类产品之间的核心差异点,可能更多靠的是“性价比”优势。

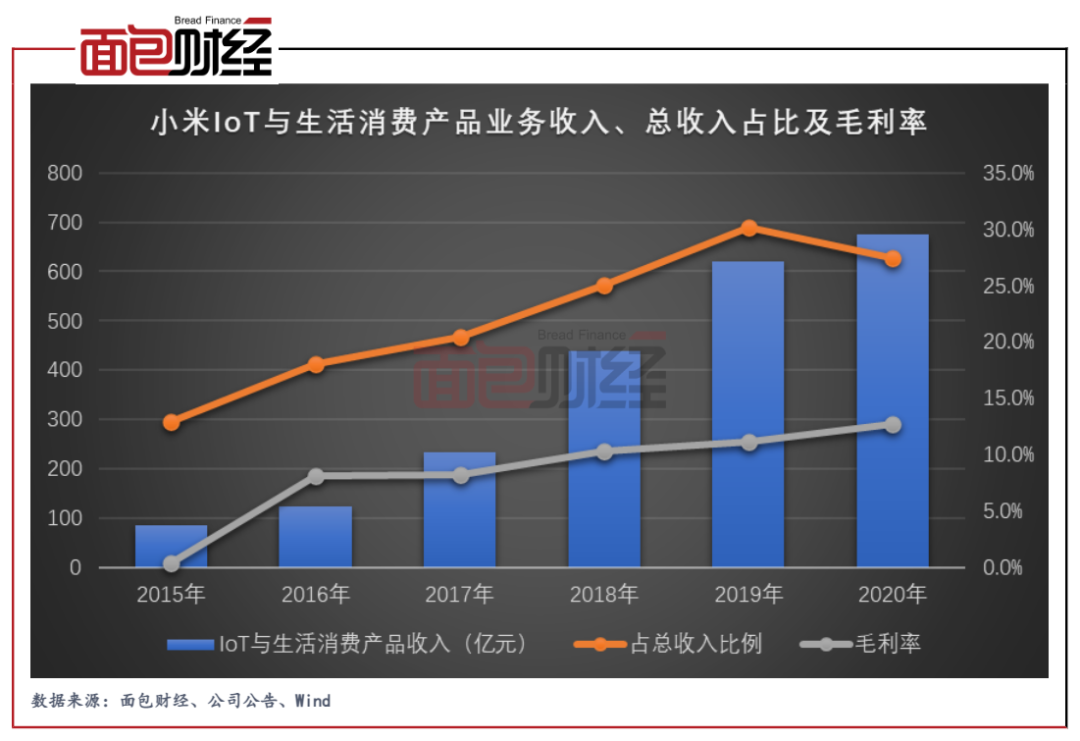

围绕智能手机,小米还构建起了IoT(物联网)与生活消费产品这一业务。2021年三季度末,小米已连接的IoT设备数首次突破4亿。2021年9月,人工智能助手“小爱同学”月活跃用户数为1.05亿、米家App的月活跃用户数为59.9百万。

从财务数据来看,小米IoT与生活消费产品的收入持续上升,由2015年86.91亿元上升至2020年674.11亿元,同期的总收入占比则从13.0%上升至27.4%。此外,伴随销售规模扩大,该业务的毛利率由2015年0.4%上升至2020年12.8%。

不过,伴随业务体量持续扩大以及产品布局的逐步完善,小米该业务的增速也逐渐放缓。2018年至2020年,公司该业务的收入同比增速分别为86.9%、41.7%和8.6%。2021年第三季度,公司IoT与生活消费产品的收入约为209.36亿元,同比增长15.5%。

除了收入增速放缓,小米IoT与生活消费产品业务面临的另一个难题是,除了硬件销售,其他盈利模式仍未成熟。

此外,行业竞争也在加剧。2017年底,华为宣布新愿景:把数字世界带入每个人、每个家庭、每个组织,构建万物互联的智能世界。在此之后,华为持续加码物联网布局。华为消费者业务网站最新显示,其鸿蒙生态目前联合1000+品牌,为消费者提供3000+款智能硬件。除了华为,阿里、百度等互联网巨头也在近年来纷纷入局物联网。

小米IoT领域能否保持领先优势仍有待观察。

值得注意的是,在发展IoT与生活消费产品业务的过程中,小米持续参股相关企业。截至2021年三季度末,小米共投资超过360家公司,总账面价值达591亿元。不过,由于三季度全球宏观环境及中国科技行业的市场情绪减弱影响,公司投资中上市公司部分未实现的财务亏损达到35亿元,对当季度的净利润产生较大影响。

2021年7月,小米完成收购Zimi余下50.09%股权,总代价约14.61亿元。Zimi主营为智能手机配件业绩智能硬件的研发与制造,包括充电器、无线充、数据线、智能小家电等。

随着智能手机以及IoT设备出货量持续增长,小米通过提供各类互联网服务逐步衍生出了互联网服务业务。

据公司招股书披露,截至2018年3月,公司基于安卓原生态系统的自有操作系统MIUI拥有大约190百万月活跃用户。到了2021年9月,小米的全球MIUI月活跃用户数达到485.9百万,同比增长32.0%。

伴随用户数量增长,小米互联网服务收入从2015年32.39亿元上升至2020年237.55亿元,同期的总收入占比从4.9%上升至9.7%。

2021年第三季度,小米互联网服务业务实现收入73亿元,创单季度历史新高,同比增长27.1%。其中,广告业务、游戏业务的收入分别为48亿元、10亿元,同比分别增长44.7%和25%;其他增值服务的收入为16亿元。

值得一提的是,小米今年第三季度来自于境外互联网服务收入达到15亿元,同比增长110%,占总互联网服务收入的比例上升至19.9%。

由于互联网服务较高的毛利率,该业务持续贡献小米主要的利润来源。查阅小米2018年至2020年各业务的毛利贡献分布,互联网服务始终是公司的第一大毛利来源。

不过,在互联网广告收入增长放缓、游戏应用商店分成收入下滑的产业趋势背景下,小米互联网服务业绩较快增长能否延续值得关注。三季报显示,腾讯网络广告业务收入的同比增速放缓至5%、百度在线营销收入同比仅增长6%。媒体报道显示,就连字节跳动也在11月的内部会议上表示国内广告收入过去半年停止增长,这是其在2013年开启商业化以来首次出现这种情况。游戏业务方面,随着部分内容厂商话语权提升以及垂直类渠道的兴起,手机应用商店的分成比例也存在下降的趋势。

更为重要的是,小米以高性价比的智能手机和IoT硬件作为流量入口,然后通过互联网服务业务进行变现。因此,小米商业模式的核心是构建在智能手机、IoT设备的持续放量基础上。如果智能手机业务市场份额下滑、IoT设备竞争激烈,均可能使得公司互联网服务业务变现受阻。

或许正是基于这一原因,小米互联网服务业务的较快发展也没能支撑住小米的股价。

智能手机行业整体见顶、公司市场份额短期又难有大突破的情况下,小米瞄准了近两年最为火热的新能源汽车行业,以期寻找新的增长点。雷军在今年3月30日的小米春季新品发布会上表示:小米汽车将是我人生中最后一次重大的创业项目。

2021年3月30日,小米正式对外公告成立全资子公司负责小米智能电动汽车业务。据2021年三季报披露,公司的智能电动汽车业务的团队成员已超过500人,车辆预计2024年上半年正式量产。

2021年9月,小米耗资约5亿元完成收购Deepmotion,后者专注为高级辅助驾驶系统和自动驾驶应用提供包括感知、定位、规划和控制在内的全栈软件解决方案。

据北京经济技术开发区网站消息,北京经济技术开发区管委会于11月27日与小米科技签署合作协议,正式宣告小米汽车落户北京经开区。小米汽车项目将建设小米汽车总部基地和销售总部、研发总部,将分两期建设年产量30万辆的整车工厂,其中一期和二期产能分别为15万辆,预计2024年首车将下线并实现量产。

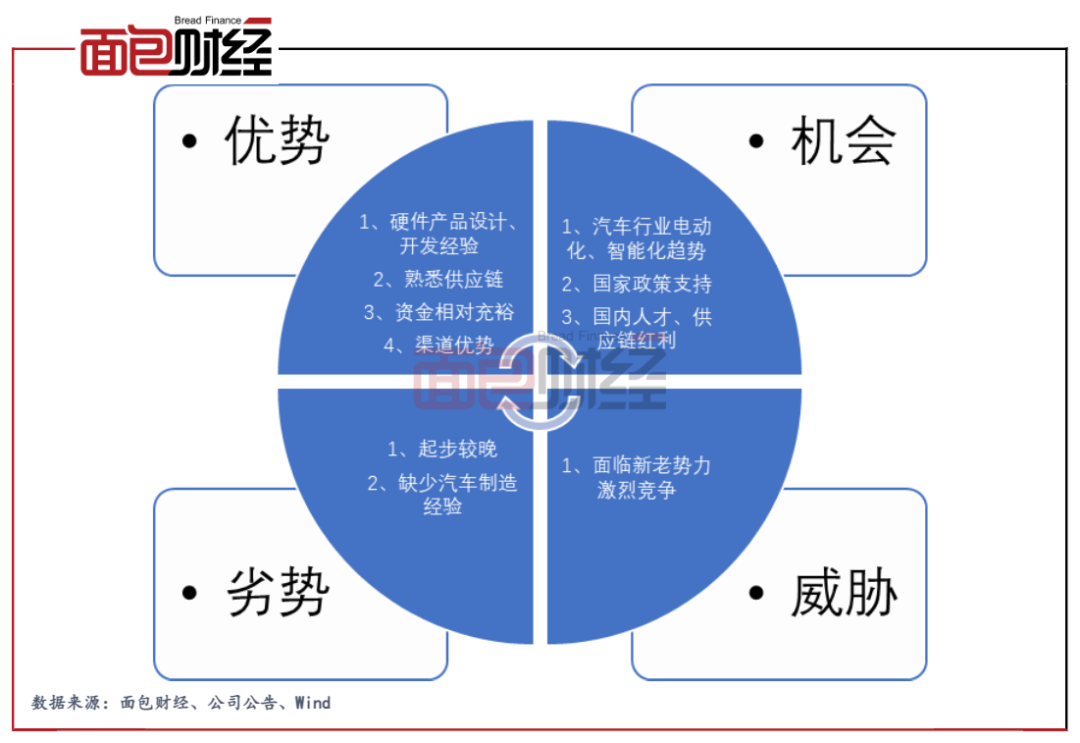

目前,汽车行业正向电动化、智能化、联网化方向快速转型,行业受到国家政策大力扶持,国内的人才、供应链优势也为国内新老车企提供了发展机遇。正是因为机会巨大,行业涌入了一大批造车新势力,希望借助技术变革实现弯道超车。

对于小米来说,造车的优势包括硬件产品设计、开发经验;相对熟悉硬件制造供应链;资金较为充裕;销售渠道现成等。2020年12月,小米以23.70港元/股完成配售10亿股,募集所得款项净额约31亿美元。同一个月,公司按每股转换股份36.74港元的初始转换价发行本金总额8.55亿美元于2027年到期的零息有担保可换股债券。截至2021年三季度末,公司账上的现金及现金等价物为326亿元,短期银行存款约264亿元。

但另一方面,汽车的复杂度远高于手机,公司目前并无直接的汽车制造相关经验,未来需要跨越品质、产能、交付等多个门槛。此外,相比其他造车新势力,公司入局时间较晚,在有限的时间内补足短板并实现超越的难度可想而知。

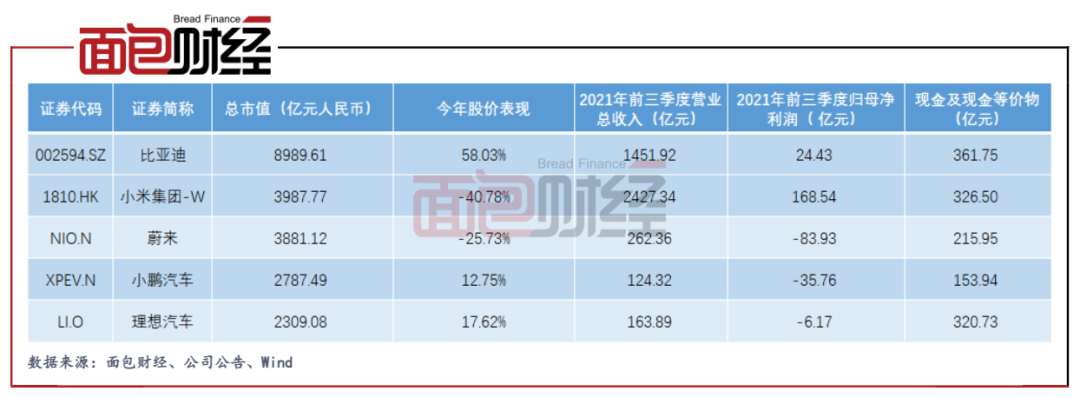

从市场表现来看,投资者显然更相信困难的那一部分。在今年新能源汽车相关股票整体大幅上涨的背景下,小米官宣造车后并没有给公司股价带来多少支撑。对比新能源车企比亚迪、蔚来、小鹏汽车、理想汽车,小米今年前三季度的营收、归母净利润均位居第一,但截至12月2日的市值却明显低于比亚迪,仅与蔚来较为接近。同时,通过股权、债券等方式融资,比亚迪以及造车新势力企业账上也积累了较为充裕的现金。

回过头来看,在今年前三季度业绩较快增长的背景下,小米股价持续下跌,经历了一个惨烈的杀估值过程。静态来看,小米目前约为16倍的市盈率(TTM)并不算高,不仅低于其他主要互联网企业,也并不明显高于比亚迪电子、瑞声科技、顺宇光学科技等电子企业。

小米股价下跌背后体现的可能是投资者对公司智能手机国内外市场份额减少、对IoT和互联网服务业务高增长持续性以及对新能源汽车业务成功可能性的担忧。(CJT)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!