-

连接人,信息和资产

一家和当地国企打官司的城投

作者:rating狗

来源:YY评级(ID:YYRating)

摘要

城投的区域属性明显,之前在我们的文章中分析过城投的点、线、面,本文是聚焦一个微观区域的融资样本,来看,城投的复杂性和债务化解操刀的难度,宝鸡作为陕西一个地市,且区域国企间诉讼关联,颇有几个堂兄弟之间吵架的feel,作为此次入选样本。

陕西省是我国重要的工业基地,整体经济发展居全国中游水平,债务压力较大,整体信用环境一般。陕西省地市经济具有强省会的特点,宝鸡市作为第二梯队城市整体经济发展水平一般,债务压力较大。

宝鸡市投资(集团)有限公司(下称“宝鸡投”或“公司”)是宝鸡市唯一的地市级主要城投平台。公司业务以包含宝鸡市城区供热、供水、公交服务的公用事业为主,在宝鸡市具有垄断地位,整体盈利能力较弱,持续受到政府补贴支持,其作为地市级主要平台,具备了点、线、面三位一体的特征。

本文以2020年以来宝鸡投发生的诉讼案件为切入点,描述了公司的投融资情况、诉讼案件以及担保情况,发现公司除了主营宝鸡市城市公用事业以外,还扮演了宝鸡市融资通道的角色,对宝鸡市内的机构提供支持,其大量资产、信用通过借款、委托贷款、对外担保的方式暴露在了宝鸡市内各级政府、企事业单位中,区域集中度较高。名义上是地市级城投平台的宝鸡投,实际上还承担了区县级平台的风险。

此外,宝鸡投与民企陕西东岭工贸集团股份有限公司的业务往来较多,涉及到担保、借款、委托贷款以及货物销售,有收入确认不够严谨、虚增收入的嫌疑,反应了城投的多重身份:融资通道、促进经济增长、一锅粥里分食。

但是一锅炖的操作,也带来极为显性的问题,即区域的主体捆绑,但是需要防范资金的专款专用、偿债主体明晰,否则很容易是点、线和面一起引发问题,内部的关系和复杂度较高,比较难解决。本文仅仅是举例,这个是个很好样本,但是从宝鸡投自身角度而言,他更像是被堂兄弟、远房亲戚坑了一把,后续厘清仍是要做的。

一、宝鸡投基本情况

1.1 公司简介

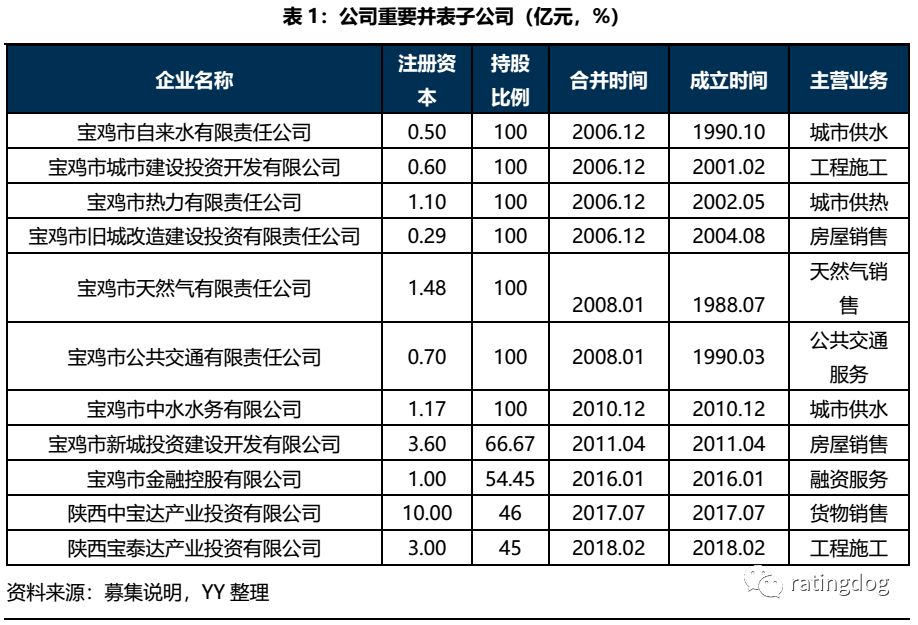

宝鸡市投资(集团)有限公司(下称“公司”或“宝鸡投”)由宝鸡市人民政府国有资产监督管理委员会出资组建,是宝鸡市主要城投平台。

分主要板块看:

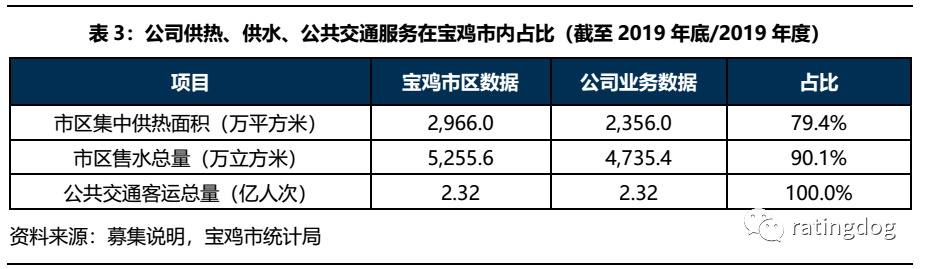

公司供热业务主要包括宝鸡城市集中供热的规划建设和冬季供热、夏季制冷、生活热水供应及发电,是公司主要的营收与利润来源;公司供水业务主要为自来水供应外加中水处理业务,收入较为稳定,盈利能力尚可;公司的公共交通服务主要为市区内居民出行的客运服务,盈利能力较弱,近两年又一期的利润均为负。从表3可以看到,在宝鸡市区内,公司集中供热面积区域内占比79.4%,售水量占比90.1%,而公共交通客运总量占比更是达到了100%,公司在宝鸡市的供热、供水以及公共交通服务业务等城市公用事业领域里已接近垄断地位。

公司的房屋销售业务主要包括安置房、商品房的建设与销售,子公司宝鸡市旧城改造建设投资有限责任公司负责老城区旧城改造和安置房建设,子公司宝鸡市新城投资建设开发有限公司负责基础设施建设和棚户区改造项目。

1.3 政府补贴情况

至少经营视角下,宝鸡投作为区域核心的平台,问题不大,既有些公用事业板块,也承做保障房等基建项目,持续经营假设不存疑。

二、公司投融资情况

2.1 融资情况

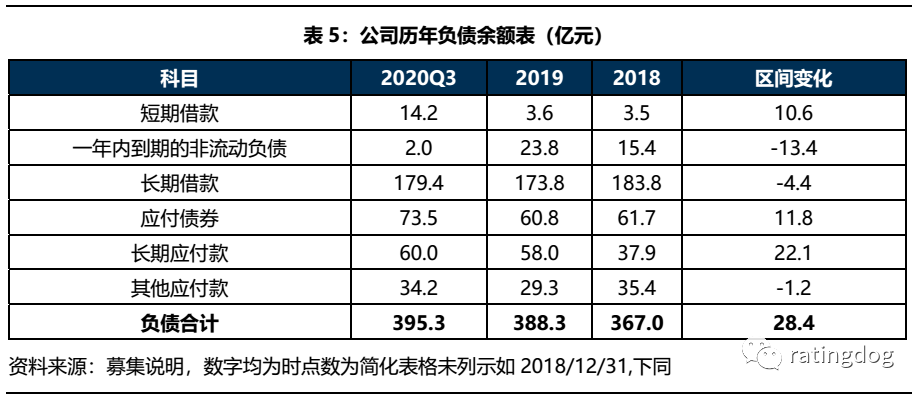

虽然公司最新的募集说明书里没有披露有息债务的明细,但根据公司2018、2020年度第一期中票募集说明书中可知,截至2017年底,公司的280.2亿元有息债务均来自于银行借款(221.4亿元)与债券融资(58.8亿元),而截至2019年底,公司非标融资余额仅5亿元,结合表5里近两年又一期公司有息债务规模结构并未发生大幅变化,可以推断截至2020年9月末,公司有息债务来源主要为银行借款与债券融资,非标融资占比较低。

从动态角度看,2018年末至2020年9月末,公司新增负债主要来自银行短期借款(10.6亿元)、应付债券(11.8亿元)与长期应付款(22.1亿元),其中长期应付款是宝鸡市政府拨付的用于市政建设的专用资金。

2.2 投资情况

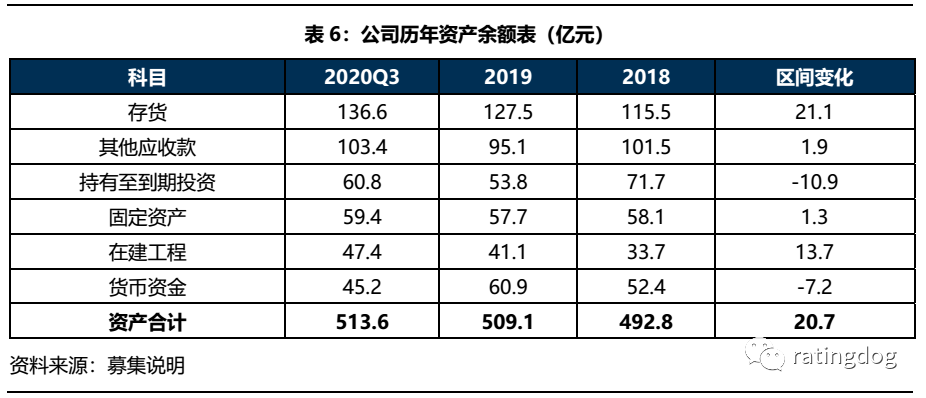

从静态角度看,截至2020年9月末,公司资产总额为513.6亿元,其中余额较大的科目为:1、存货,主要为开发成本,包括土地使用权、三通一平、土地拆迁补偿以及棚改工程建设成本;2、其他应收款,主要为公司对其他企业的棚户区改造借款、往来款、工程款等,对象基本为宝鸡当地企事业单位及政府机构,成色足;3、持有至到期投资:主要为发放给宝鸡市当地国企和公用事业单位的长期委托贷款(58.5亿元),包括公司承接国开行专项贷款并转贷给棚改项目实施单位的棚改项目资金,以及公司以自有资金发放的委托贷款;4、固定资产,主要房屋、建筑物、路桥基础设施等;5、在建工程,主要由主营的供热、供水、公共交通服务相关的基建项目、宝鸡大剧院和产业园项目构成。

从动态角度看,2018年末至2020年9月末,公司新增资产主要为存货(21.1亿元)与在建工程(13.7亿元),其中存货增加主要来源于棚户区改造项目投资逐年增加形成的开发成本,在建工程增加主要来源于公司对集中供热管网工程项目、产业园项目和宝鸡大剧院的投资。

从投融资的视角、资产形成和交易对手看,也都是拆借给当地国企、沉淀在工程类以及相关的,整体城投属性还是比较明显的。

三、公司诉讼情况

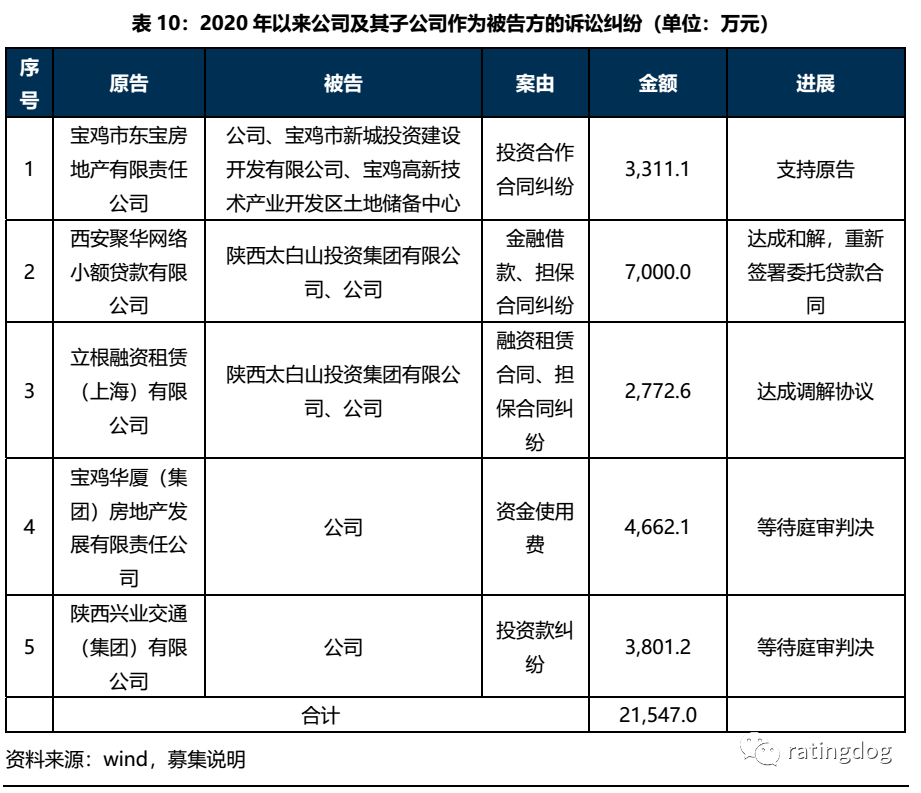

3.1 宝鸡投诉讼案件

公司涉及的重大诉讼较多,主要为借款纠纷与担保纠纷。从2020年起公司及子公司作为原告的诉讼案件共8起,合计涉诉金额5.34亿元,其中未决诉讼2起,涉诉金额1.55亿元;公司及子公司作为被告的诉讼案件共5起,合计涉诉金额2.15亿元,其中未决诉讼2起,涉诉金额0.85亿元。

除上表所列案件以外,截至2020年9月末,公司对宝鸡市文化旅游产业发展集团有限公司(简称“宝鸡文旅”)的担保余额为4.375亿元,其中与陕西省国际信托股份有限公司(简称“陕国投”)的债务为2.5亿元,部分已到期,宝鸡文旅正在与陕国投协商。

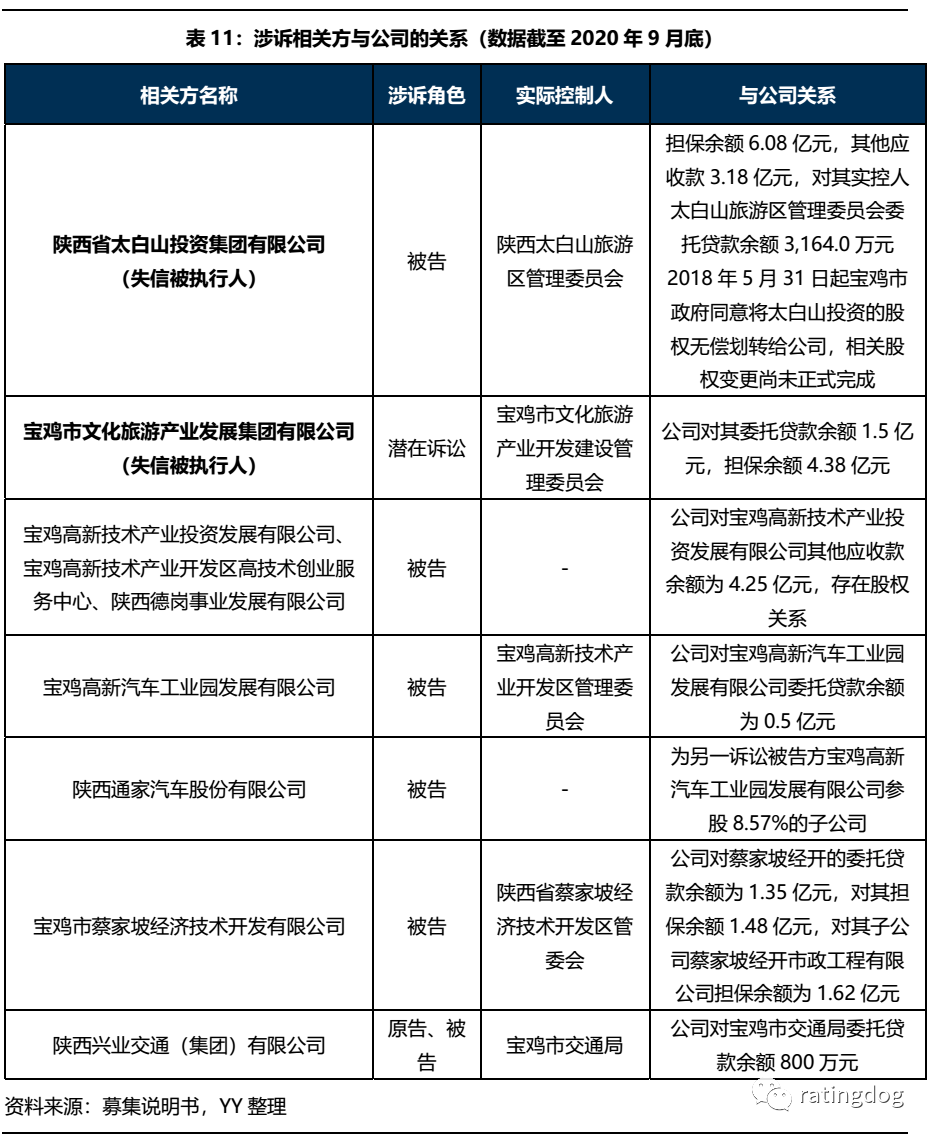

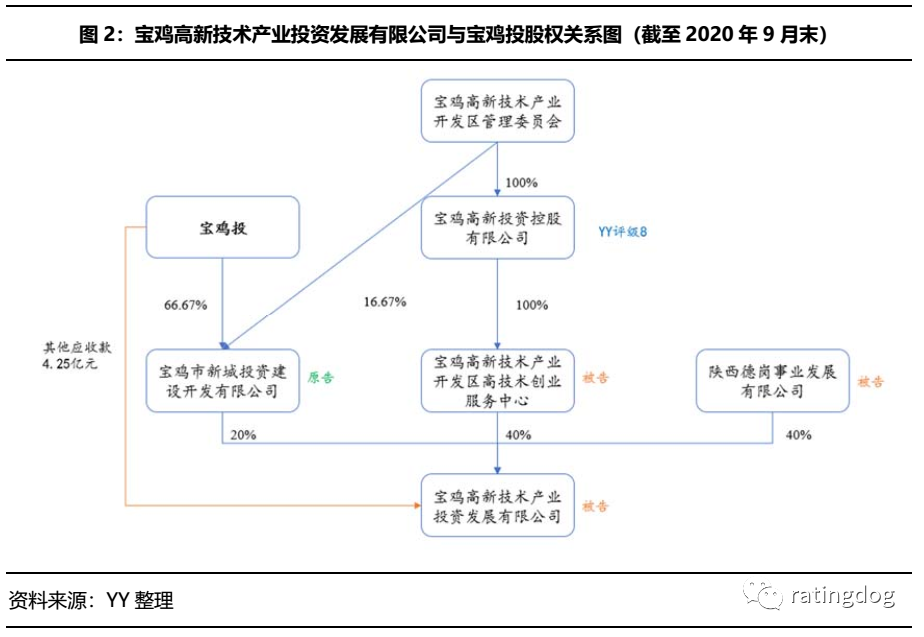

3.2 宝鸡投与诉讼相关方的关联关系

涉诉方公司大多为宝鸡市内国企,其实际控制人为宝鸡市内各级政府机构。对于大多数涉诉方,宝鸡投都存在对外担保、委托贷款以及其他应收款余额,扮演了信用支持方的角色。

四、公司对外担保情况

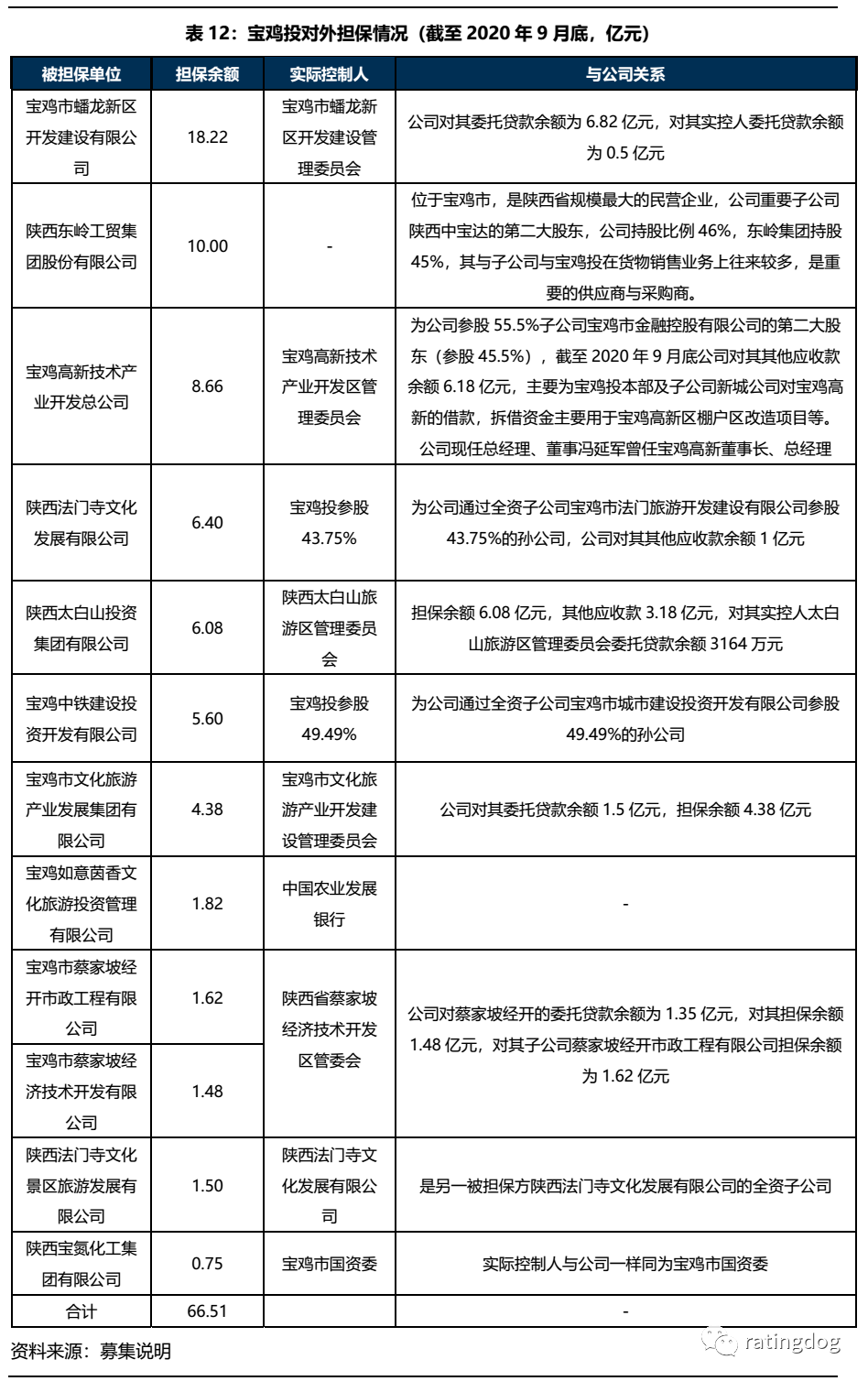

4.1 宝鸡投对外担保概况

常在河边走,哪有不湿鞋,公司诉讼中的担保纠纷牵引我们把目光投向公司的对外担保情况。截至2020年9月末,公司对外担保余额为66.51亿元,占当期净资产比例为56.26%,担保规模较大,对象大部分为宝鸡市内国有企业,其中陕西太白山投资集团有限公司和宝鸡市文化旅游产业发展集团有限公司出现债务负担较重、流动性困难、被列为失信被执行人的情况,同时还有对民企陕西东岭集团担保余额为10亿元。

4.2 对民企东岭集团的担保背后

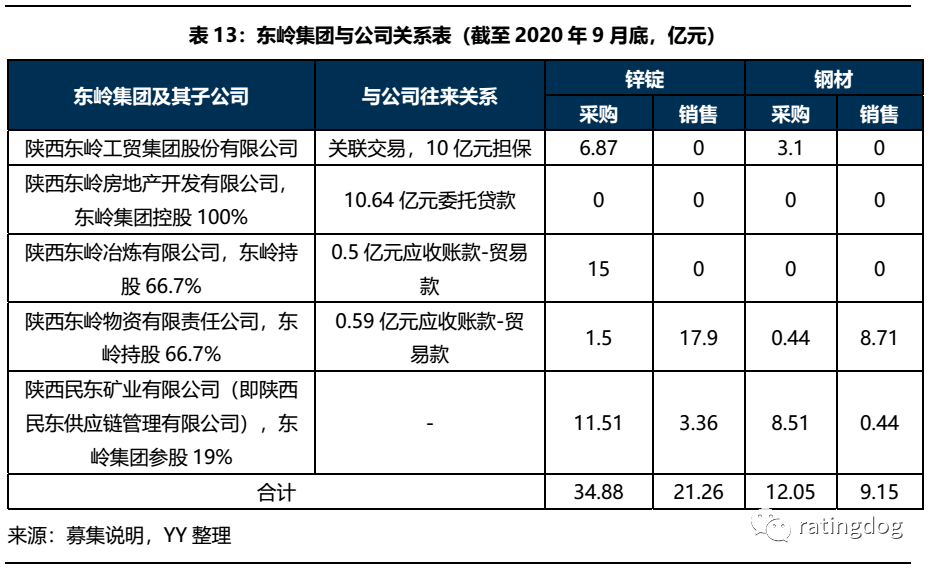

作为宝鸡投对外担保中唯一的民企,陕西东岭工贸集团股份有限公司(简称“东岭集团”)显得更加引人注目。在挖掘更多信息后可以看到,东岭集团与宝鸡投的关系并不仅仅是10亿元的对外担保,截至2020年9月末,宝鸡投还对东岭集团子公司有规模较大的委托贷款(10.64亿元)与应收账款余额(1.09亿元),以及存在大量的货物采购销售业务。

2020年1-9月公司货物销售业务实现营收68.8亿元,其中与东岭集团及其子公司有关的锌锭、钢材销售金额就高达21.26、9.15亿元,合计占比44%,而相应的锌锭、钢材采购金额则为34.88、12.05亿元,似有虚增收入的嫌疑。有以下两种可能的解释:

(1)按照公司募集说明中的解释(东岭集团的钢材具有价格优势,故从东岭关联方买入;而东岭关联方还有丰富的客户资源,当客户需求量较大而库存商品有限时,东岭关联方会对公司进行采购),公司与东岭集团相关方的货物销售交易的实质更像是公司提供的一种金融服务。

不管是哪种解释,结合公司货物销售业务极低的毛利率,有理由认为公司在民企关联上存在利益上的往来,且容易降低城投属性。

五、融资与估值波动情况

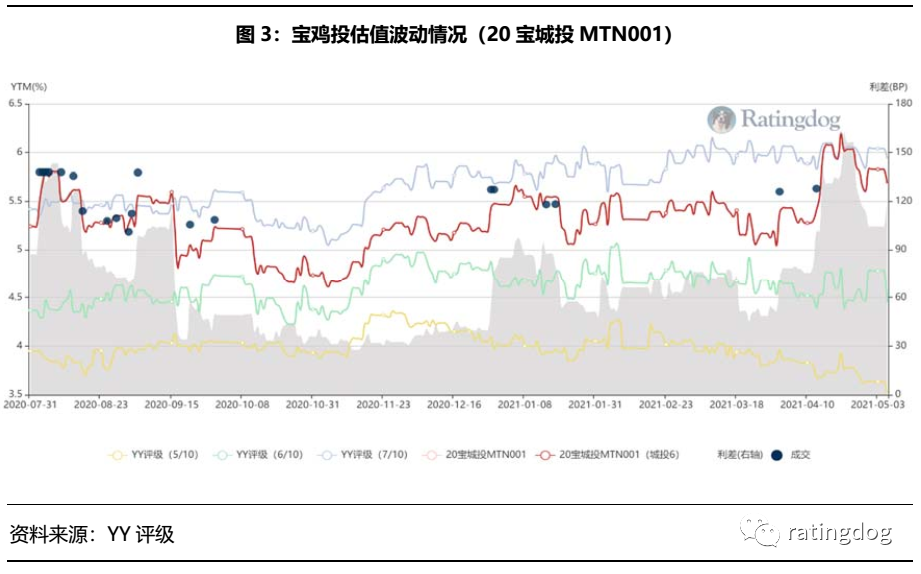

截至2021年5月7日,公司存续债共11只,余额为61.5亿元,其中定向工具和私募债共占56.4%,一般中期票据占35.8,剩余为一般企业债。从期限上看,一年内到期的债券余额为13亿元,占比21.1%。

从2020年7月起20宝城投MTN001信用利差走势运行介于YY评级6至YY评级7之间,近期利差逐渐向YY评级7靠近,说明市场对其认可度也有所走弱

六、综合

本文是个微观缩影,宝鸡投自身而言,作为区域的主平台,有资金融通通道的角色,但是也受制于这一定位导致其诉讼缠身。

综合城投点-线-面的风险传染特性,我们在其他应收款和对外担保(民企)的分析上,后续可能更需要关注内在的背后逻辑,警惕风险的高度集聚。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!