-

连接人,信息和资产

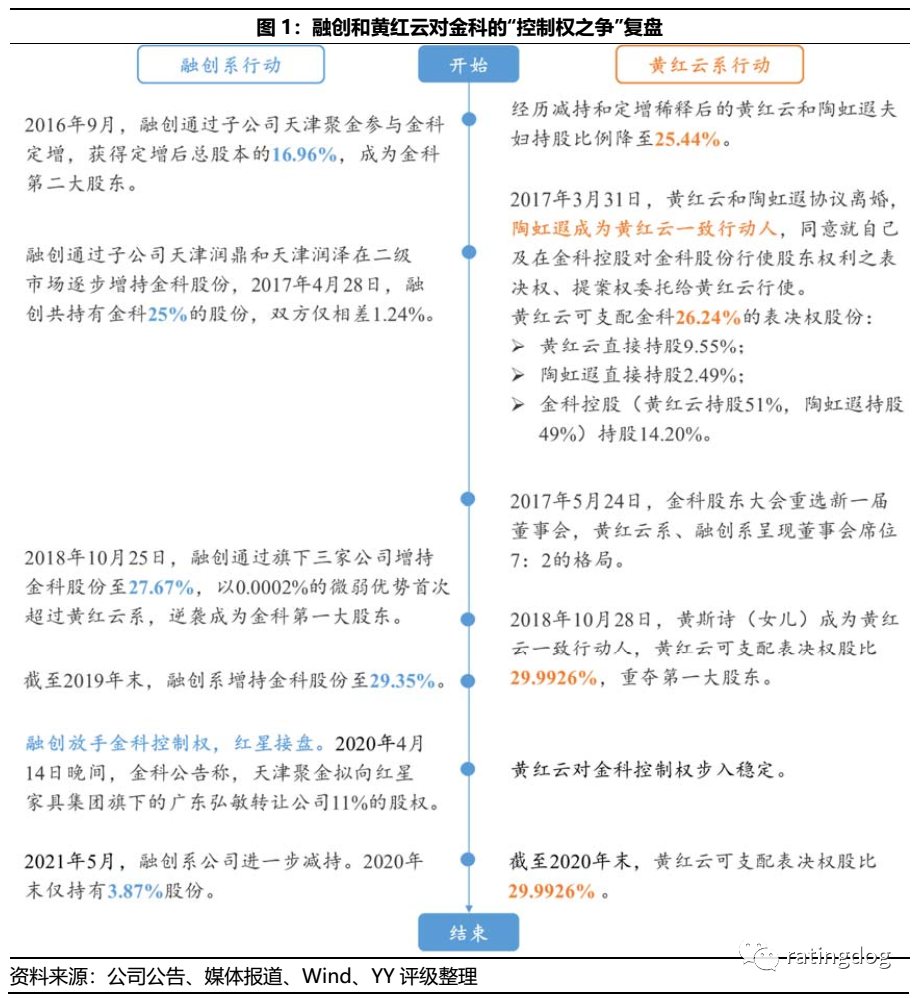

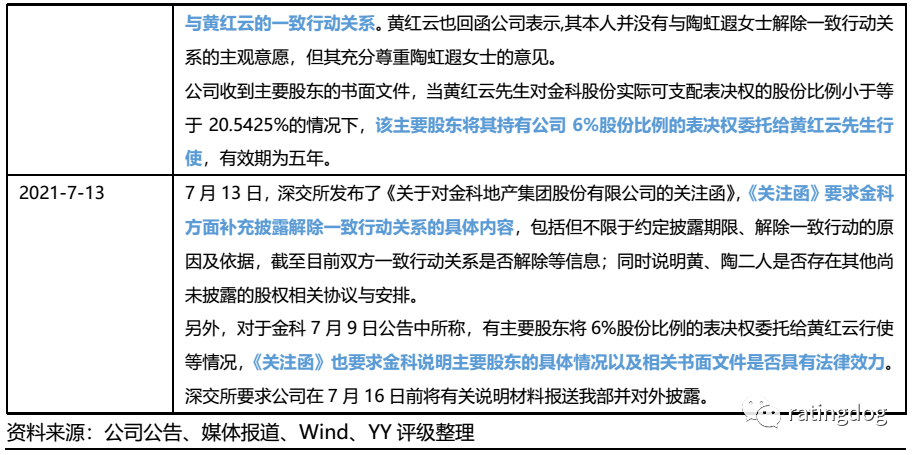

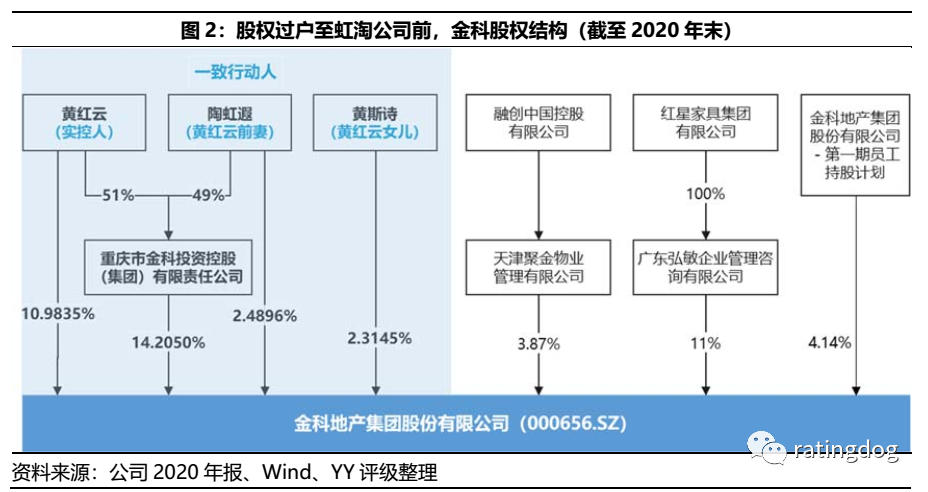

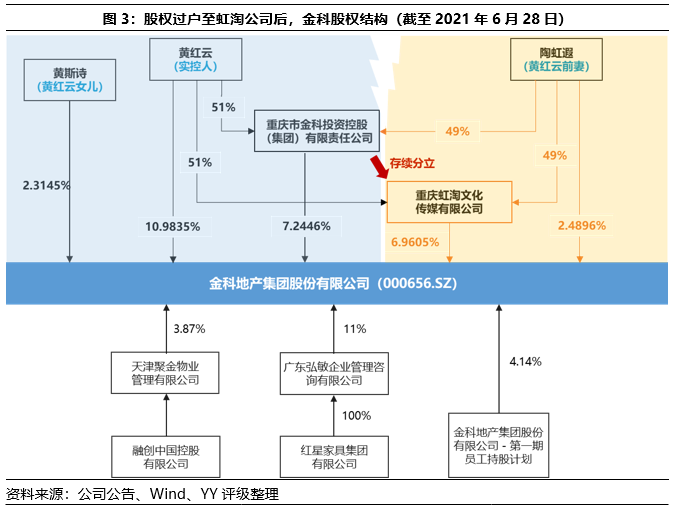

距离融创放弃金科的控股权争夺仅过去一年多,金科两大股东的离婚财产分配纠纷已上升至一致行动关系破裂。

作者:rating狗

来源:YY评级(ID:YYRating)

摘要

01 事件梳理

02 对黄红云实控权的影响

03 对公司经营管理的影响

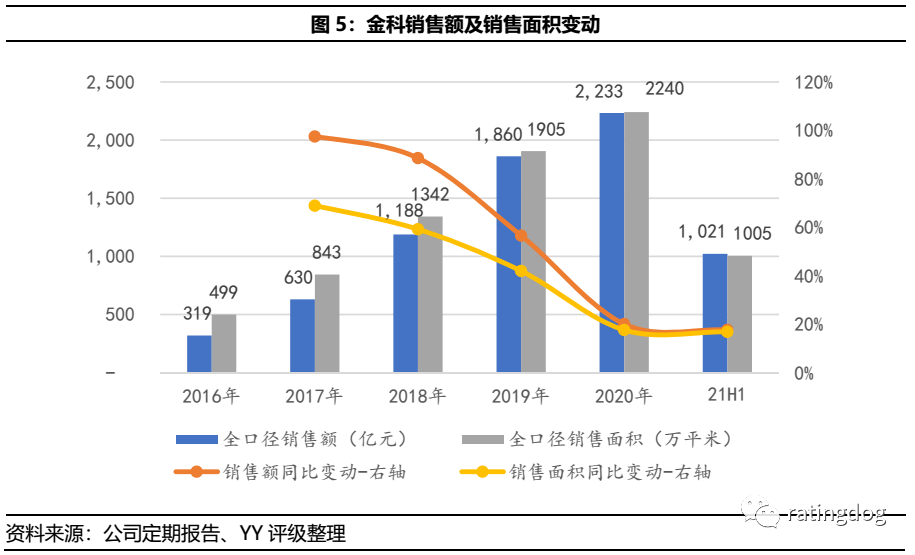

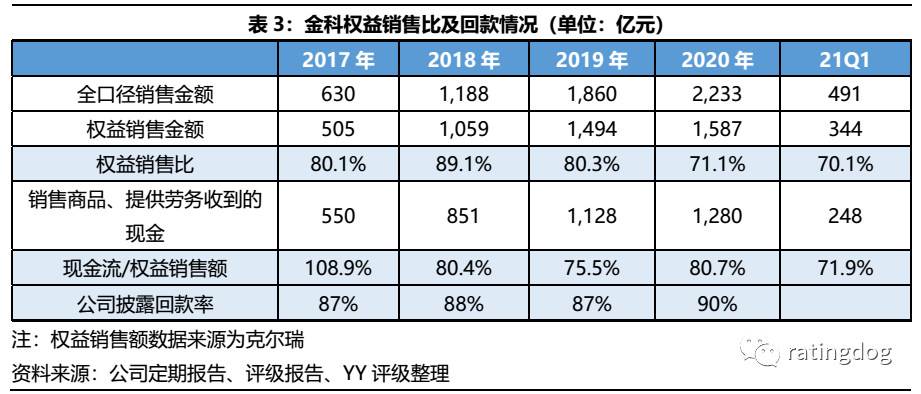

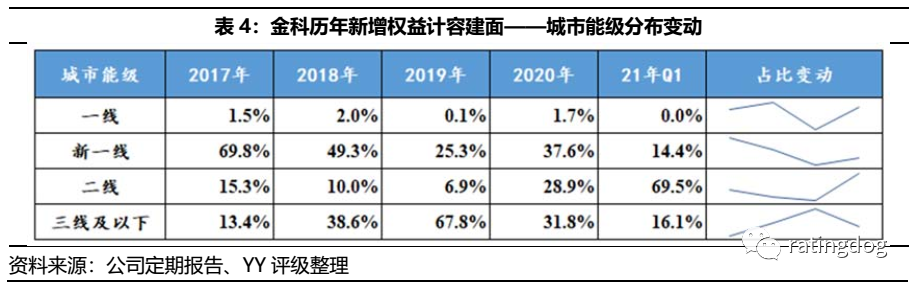

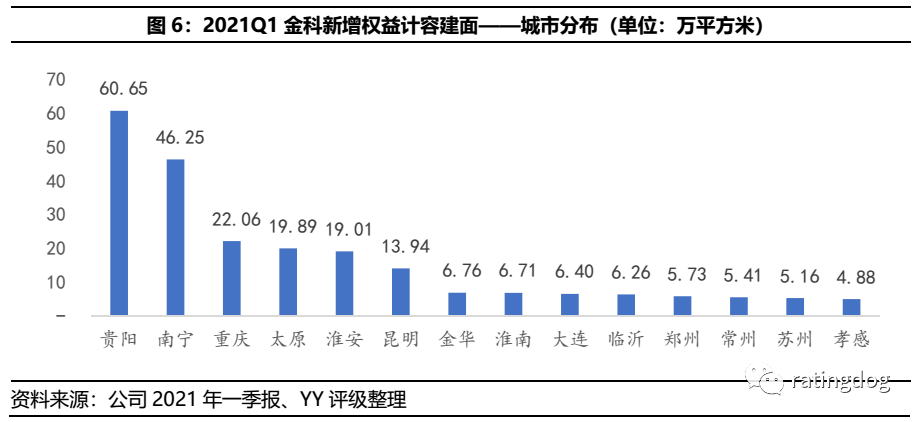

04 经营边际

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!