-

连接人,信息和资产

这里讲一个新芽曾负责过采用“作价入股”方式收购土地的案例吧!

作者:阳新芽

NO.06/29

昨天,有朋友咨询了新芽一个问题:

#问题:欲收购某地块,但该地块在一个实业公司名下,公司乱七八糟债务、业务一大堆。而地块目前还是处于闲置状态,没有做任何开发。我们只想要其中的该地块,请问如何操作?

大家都知道,最常见的收购方式主要有两大类:股权收购和资产收购。股权收购由于其流程简单、周期短、前期税费少,协议谈好后到工商局做个变更只需要1~3天就全部搞定,所以地产圈70%的收购都是股权收购。

但是,如果项目公司债权债务复杂尤其是一些土老板啥资产和业务都往项目公司装,直接股权收购肯定是行不通了(会把非目标资产也收进去)。那么怎么办呢?

这里讲一个新芽曾负责过采用“作价入股”方式收购土地的案例吧!

1、案例分析

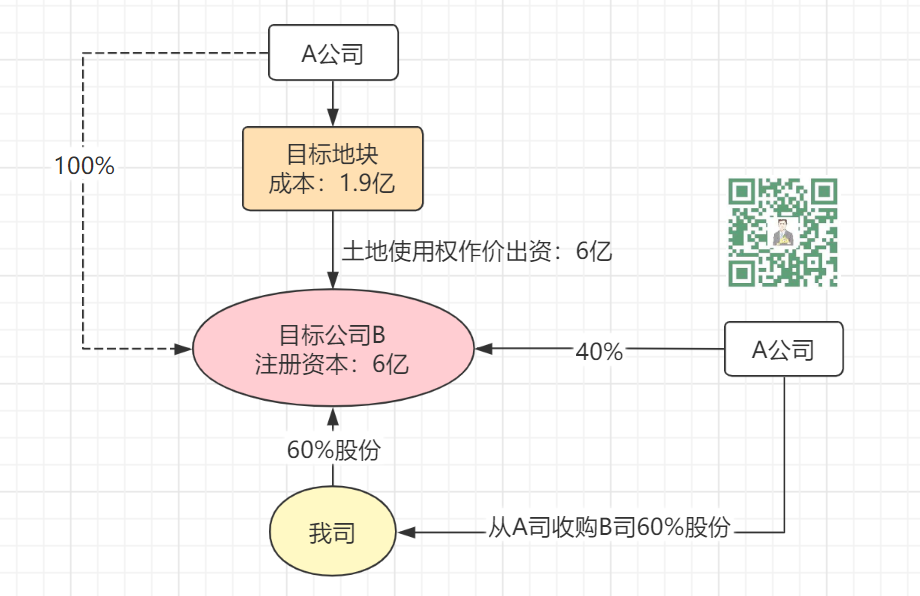

#案例:A司是某实业公司,早年低价拿了块住宅地,由于债务复杂、遗留问题较多,且目标公司还有其他的业务和资产。

因此,A公司想跟登山哥(我司)合作。目标地块原始土地获取成本较低,可供抵扣的成本票据不足。

这种资产庞杂、债务复杂的项目,股权收购显然是不适用的。一般来说,这种情况可能考虑的方式有两种:

1.【直接资产转让】:我司成立SPV公司,用以受让目标地块的土地使用权;但由于当地政府对于投资额25%的要求限制,我司要求A公司将土地使用权抵押给我方,然后由我司垫资开发至转让要求后转让土地使用权。这种方式流程周期较长,且不可控因素较多。。

2.【土地作价入股】:A公司单独成立项目公司。该地政府对于土地作价入股,不视同土地使用权转让,不受25%投资额的要求。目标地块评估价6亿元(原始成本1.9亿),全部进注册资本金。由于A公司后期表示想留有部分股权享受开发收益,因此在土地作价入股完成后,我司收购60%股权。

以上两个方案中,最终选择了第二种土地作价入股的方式。

2、交易结构

#细化案例:该土地于2015年3月取得,成本合计1.9亿元。A公司将目标地块抵押,为其关联公司B提供担保,B公司向银行借款8000万元。由于2017年土地市场的火热,截至评估基准日,目标地块的评估价格为6亿元。

双方对于新设项目公司、土地作价入股的合作模式达成一致,A公司以土地资产作价6亿,作为注册资本。

#A司诉求如下:

(1)A对该地块看好,要留40%股权;

(2)目标地块按照评估价作价入股,双方各自承担对应税费;

(3)转让的这60%股权,要求溢价0.6亿。

也就是说,不仅土地价格评估价较获取成本涨了4.1亿,而且对方还要溢价1个亿。当时新芽心想:对方才是搞地产的,咱搞的是房产。

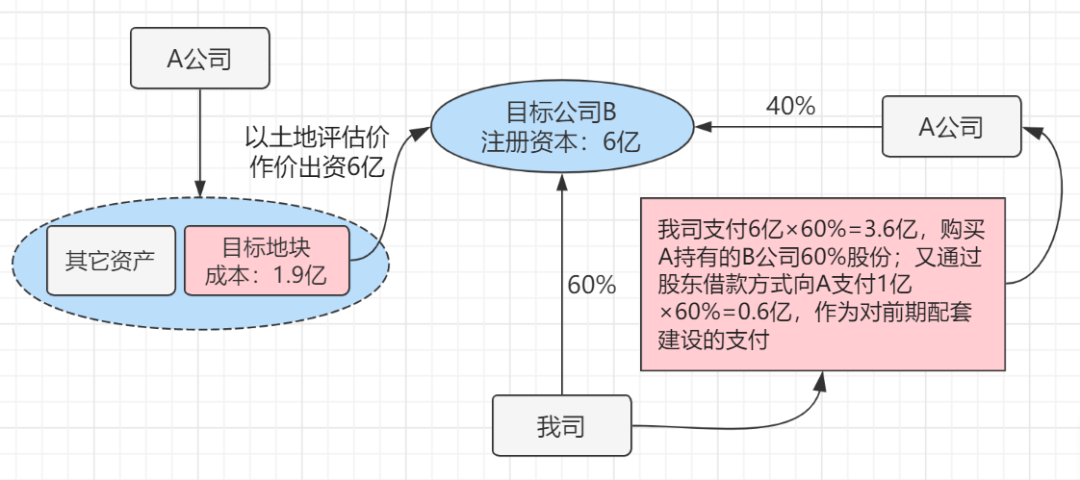

考虑到1亿溢价太坑,但对方不肯让步。通过协商,将溢价部分由项目公司以A公司前期投入的名义支付,但要求A公司提供足额的发票供项目公司抵扣;因此是项目公司向A公司支付前期投入0.6亿/60%=1亿。(大家可以思考一下,为什么要这么做)。

我们来看一下,该案例的合作条款:

1、关于目标地块合作价款的补充约定:

目标地块的合作价格为7亿元,甲方取得目标公司60%股权应支付的合作价款为4.2亿元【7亿元*60%】,具体构成如下:

(1)甲方应向乙方支付的股权转让款为3.6亿元;

(2)甲方应向目标公司投入股东借款,用于目标公司按下述约定向乙方支付前期配套费用0.6亿元。

2、关于目标公司应支付的前期配套费用约定:

鉴于乙方已完成目标地块项目展示中心、宿舍楼、道路、广场、绿化等前期配套工程,经双方协商一致,目标公司应向乙方支付的前期配套费用合计为1亿元,其中甲方持股60%应分担

0.6亿元【1亿元*60%】。

3、必要总结

【1】作价的两点优势?

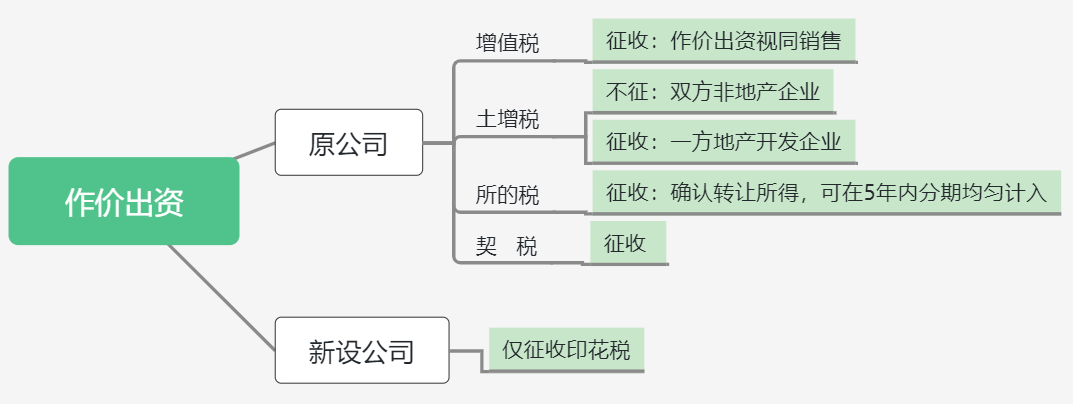

相较于资产转让,作价出资有两点优势:一是,在部分要求较为宽容的城市作价出资不受25%的投资额限制;二是,作价出资在“所得税、土增税”上存在筹划空间,尤其所得额可在5年内分期计入,对于降低现金流峰值好处很大。

【2】如何用合理支出处理溢价?

一般在实操过程中为了合理避税,可以将溢价处理为项目公司向合作方支付的前期配套费用 或是由项目公司向合作方优先分配利润 等方式。

【3】作价入股后注册资本额如何确定?

如目标公司的注册资本已实缴,则土地出资后目标公司的注册资本为土地评估价+之前已实缴注册资本之和;如目标公司的注册资本尚未实缴,则土地出资后目标公司的注册资本有两种确定方案:一是注册资本等于土地出资评估价(其中等额于认缴注册资本的部分用于实缴,其余部分用于增资),二是注册资本等于土地出资评估价与认缴注册资本之和(即土地使用权全部用于增资)。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!