-

连接人,信息和资产

冀中那么努力,那么天津呢?

作者:Rating狗

来源:YY评级(ID:YYRating)

摘要

冀中那么努力,那么天津呢?

悲观者的视角里,惨不忍睹。乐观者的视角里,机会勃勃。谁对谁错,其实暂无定论,核心是定价的差异,没有那么好和没有那么差总是相对的。

本文是对天津的城投进行了系统梳理,存续债和到期情况,债市信用建设任重而道远,出清不等于无序违约。

本文不构成方向判定,而是信息维度的展示为主。

任君采撷。

一、天津概览

1.1平台情况

根据YY评级口径,目前天津市有存续债的平台共45个,从区域来看主要集中在天津市和滨海新区;从YY评级来看,主要集中在评级6-7,整体资质偏弱。

从21年到期/行权债券占存续债余额比例来看,有19个平台21年到期债券占比超50%,其中7个平台存续债券均在21年到期/行权,整体来看天津区域城投平台21年债券到期压力较大。

1.2债务情况

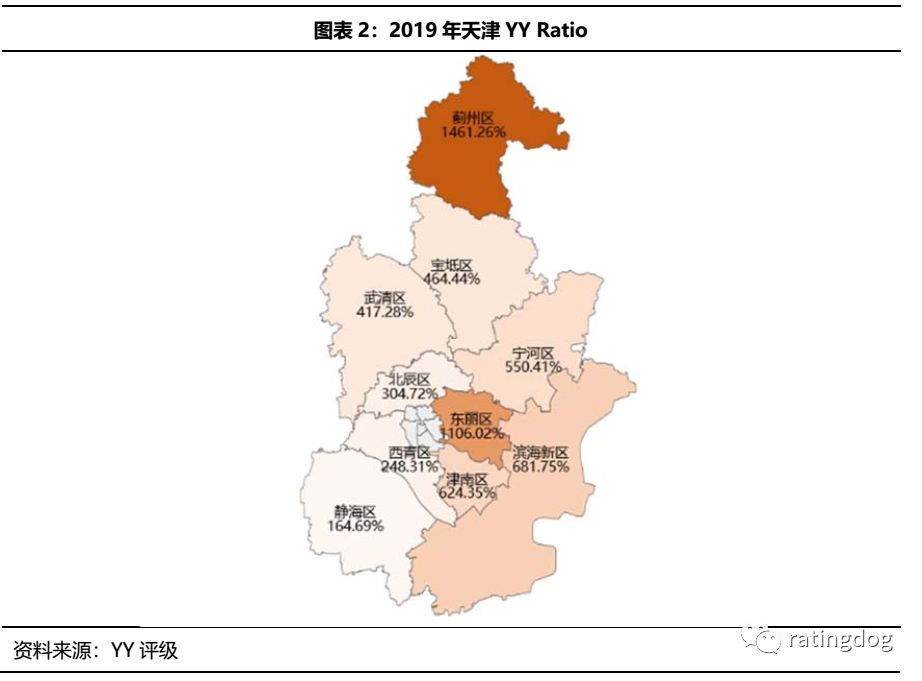

天津市2019年YY Ratio在全国各省(市/区)排名第6,为 618.09%,整体债务压力较大。分区域来看,蓟州区和东丽区YY Ratio最高,均超1000%;其次为滨海新区、津南区和宁河区,YY Ratio均超过了500%。

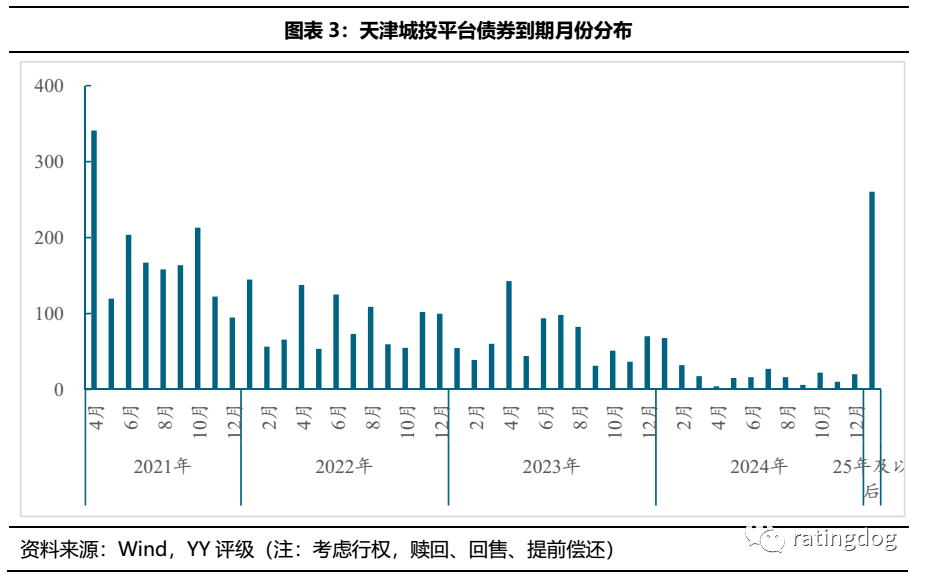

截至21年3月16日,天津区域城投平台债券余额4,193.19亿,其中1,798.60亿元将于21年到期,占比42.89%,整体偿债压力较大。从存续债到期月份来看,21年4-11月均有超100亿债券到期,其中4月份到期债券超300亿。

1.3成交情况

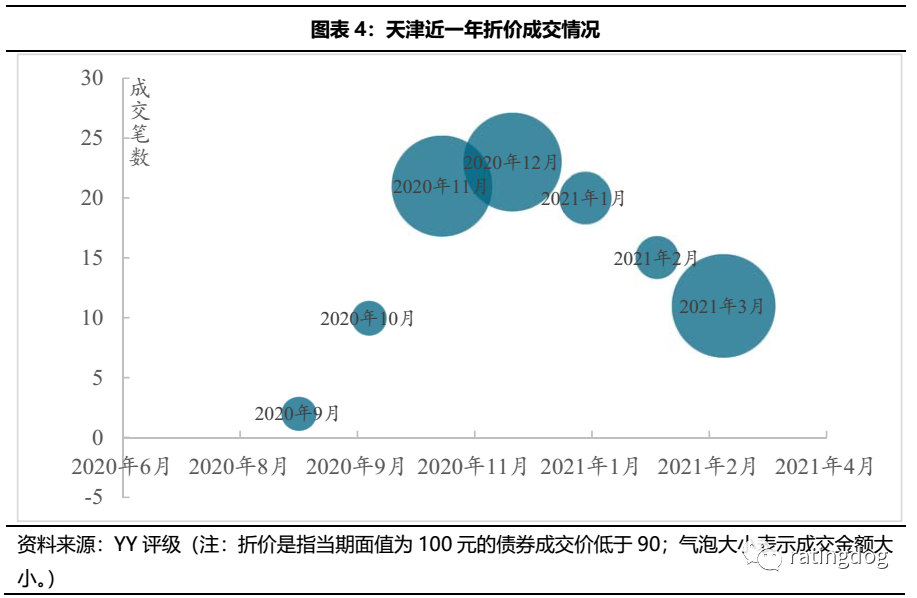

我们按月统计了20年以来天津区域城投平台折价成交情况,从20年9月开始,天津区域开始出现折价成交;20年11月永煤违约后,折价成交开始增多,且呈上升趋势。21年1-2月或因假期,折价成交回落,但经历2月华夏幸福违约冲击后,3月上旬折价成交金额开始与20年11月全月持平。

天津区域折价成交主要集中泰达控股、津城建、天保投控、天津武清开发、滨海建投、天津轨道交通、天津武清、市政投资等平台,其中泰达控股成交金额占比最高,达62%。

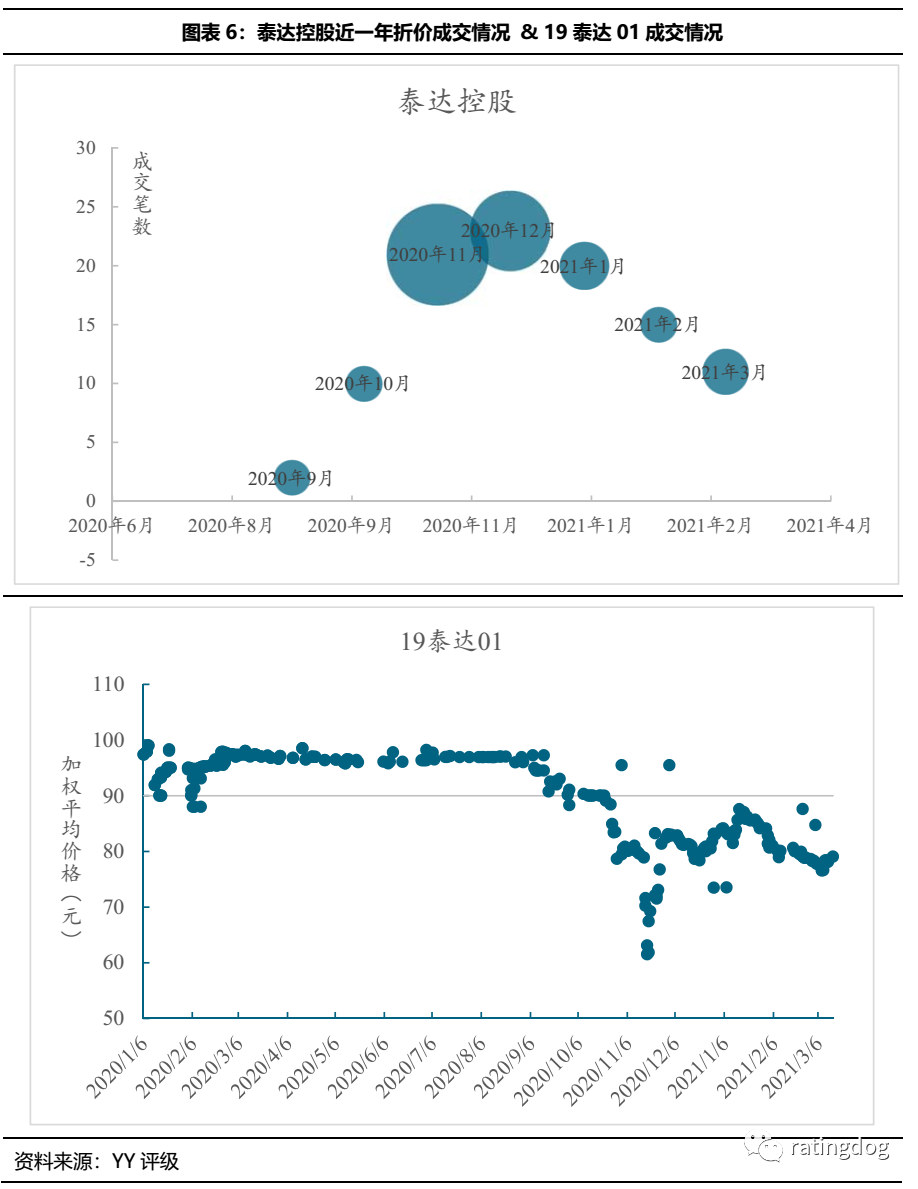

泰达控股为天津市级发债平台之一,资产规模较大,涉足产业较多,以参控股的方式涉及商品销售、金融、区域开发、公用事业、物流等多个板块,业务属性上属于产投平台,但公司同时承担着天津滨海新区内部分功能区的水电气热等能源供应、公共交通和市政道桥等基础设施的建设和运营,因此仍划分为城投。公司财务杠杆很高(75.26%),尤其是短期偿债压力很大,截至20Q3短债超830亿,而货币资金仅219亿元。整体来看,公司经营属性强,公益性偏弱,融资压力很大。

从成交情况来看,泰达控股折价成交从11月开始放量,成交价维持在80元左右,或因市场焦虑情绪影响流动性不足,21年以来成交逐渐缩量。从19泰达01的成交价格来看,10月底开始大幅下降,11月中旬降到低谷,之后价格在80元左右震荡。

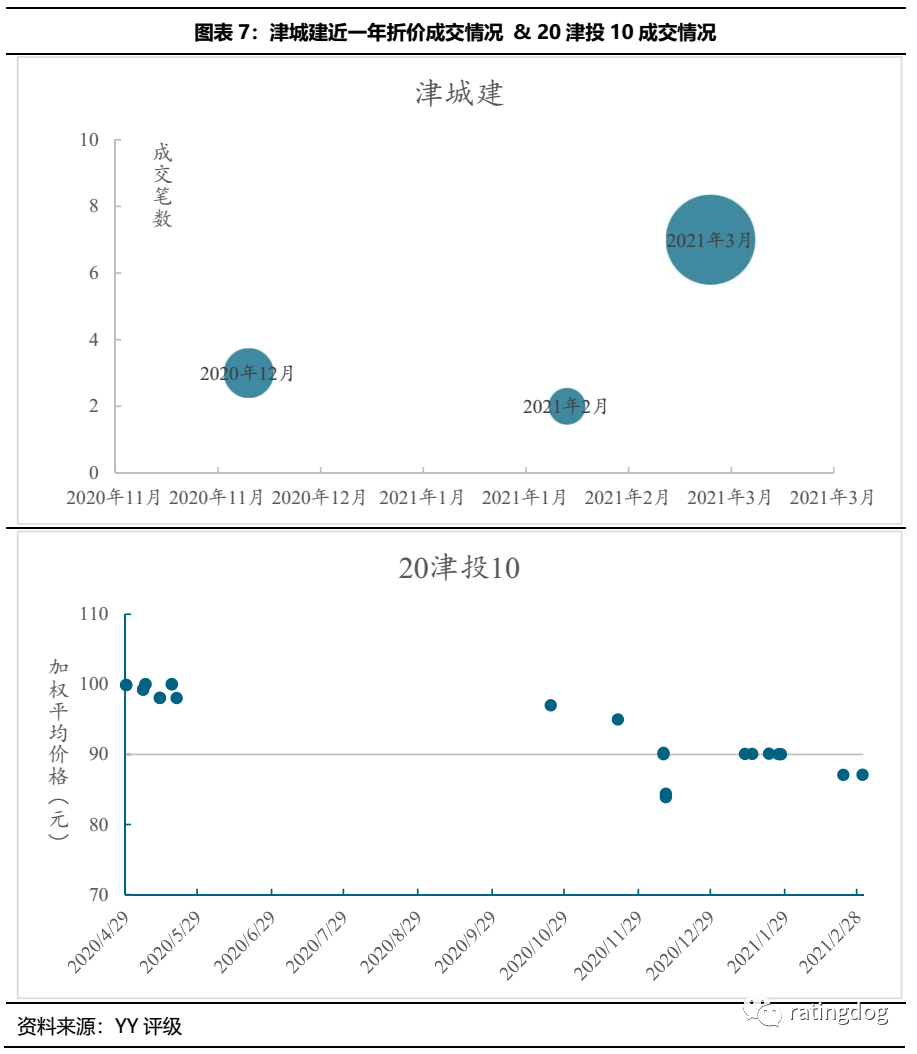

津城建是天津市最大的城市基础设施建设投融资主体,从事的业务均为城市路桥、水务、轨道交通、海河综合开发、土地开发、地产等基建和城市开发类项目,属于天津市的核心平台。公司公益性业务较多,自身盈利能力不强,对政府支持的依赖度高。目前公司融资渠道仍较多,一定时期内仍具有较强的抗风险能力。

从成交情况来看,津城建折价成交始于20年12月,至21年3月,折价成交开始增多,或受区域负面舆情影响所致。20津投10成交价20年4月以来维持在90以上,20年12月出现零星折价成交,21年2月底价格走低重现折价成交。

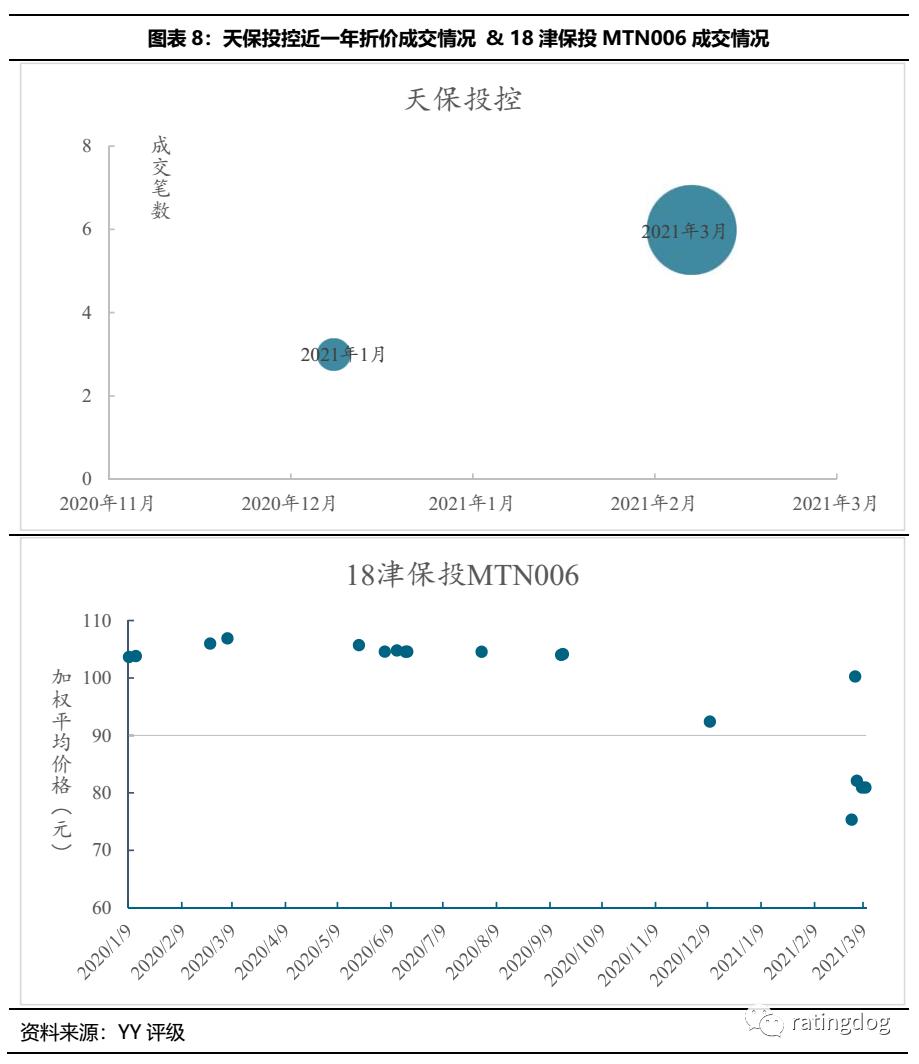

天保投控是天津保税区主要的基建与国资运营平台,由天津港保税区国有资产管理局100%控股,目前公司业务主要集中在交通运输、房地产开发和市政公用业务,并投入较大资金参与金融机构和投资企业。公司资产规模较大,但债务负担重,市场争议较大,考虑到其作为区域重要平台,短期内有一定安全边际。

从成交情况来看,天保投控折价成交出现在21年1月,或受区域负面舆情影响所致,21年3月份折价成交开始放量。18津保投MTN006从21年3月开始出现折价成交,近期成交价格维持在80元左右。

二、问题与思考

问题一:如此大的波动是融资面变动还是其他?

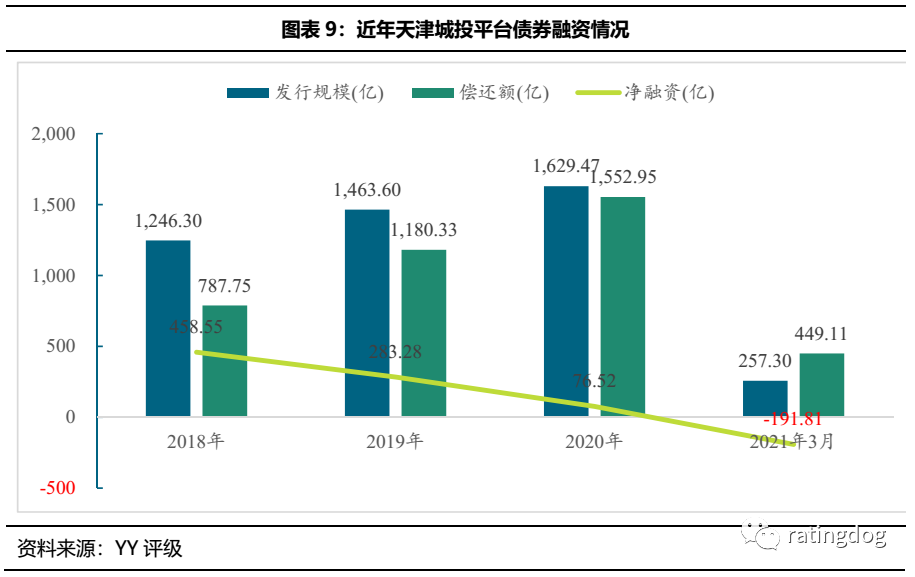

从债券融资情况来看,近年天津城投平台债券融资规模逐年增长,但净融资规模逐年下降,2021年至今净融资为负,区域整体融资压力较大。

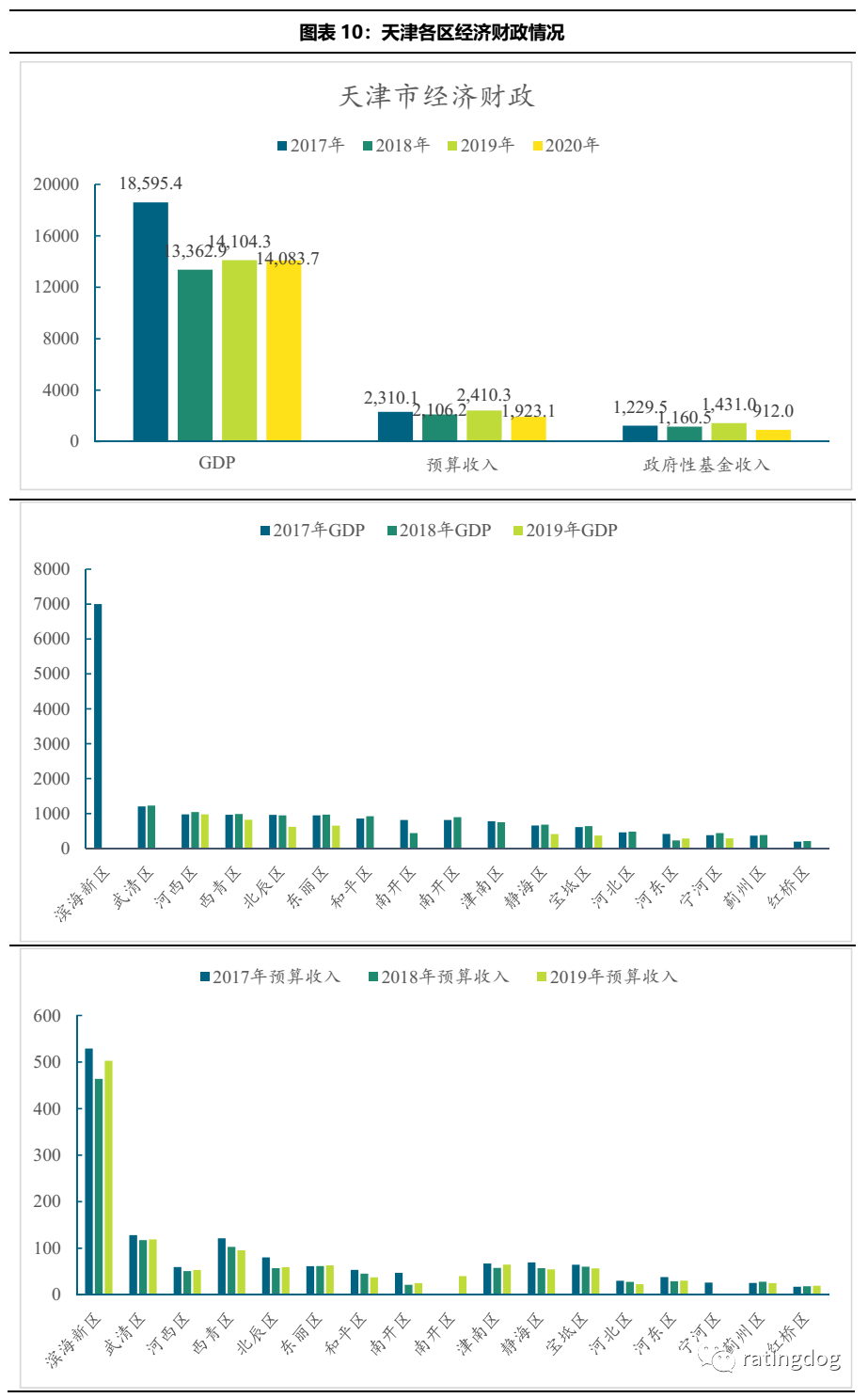

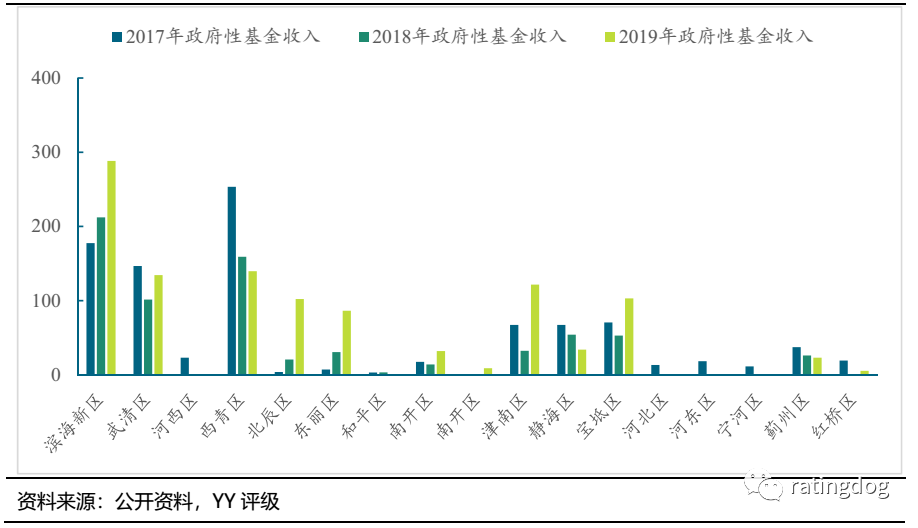

从经济财政来看,天津GDP自2018年第四次经济普查以来出现较大缩水,至2020年仍未恢复。20年受疫情影响,天津市GDP、预算收入和基金收入均保持负增长,预算收入和基金收入下降幅度较大。

分区域来看,滨海新区是天津市经济体量最大,财政实力最强的区,GDP规模和预算收入鹤立鸡群;除武清区和河西区GDP规模近千亿,其余各区GDP规模均在千亿以下,且2019年各区GDP缩水较多。

武清区和西青区GDP规模不大,但预算收入和政府性基金收入规模较大,特别是西青区,虽近年基金收入有所下降,但规模仍排名靠前。

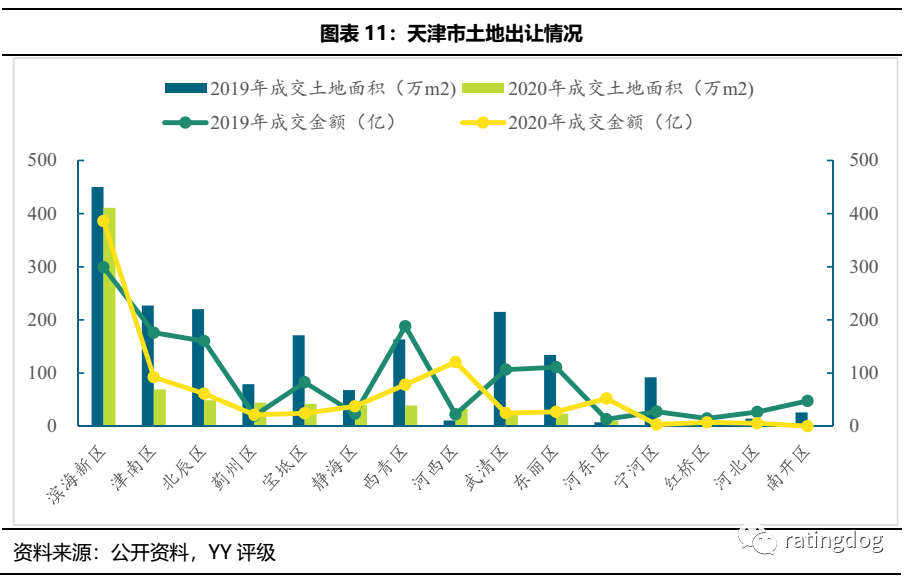

从土地出让情况来看,2020年相较于2019年,土地出让面积和成交金额均大幅下降,除河西区土地成交面积较2019年增加以外,其余区域土地成交面积均下降,滨海新区土地成交面积小幅下滑,但成交金额增加。

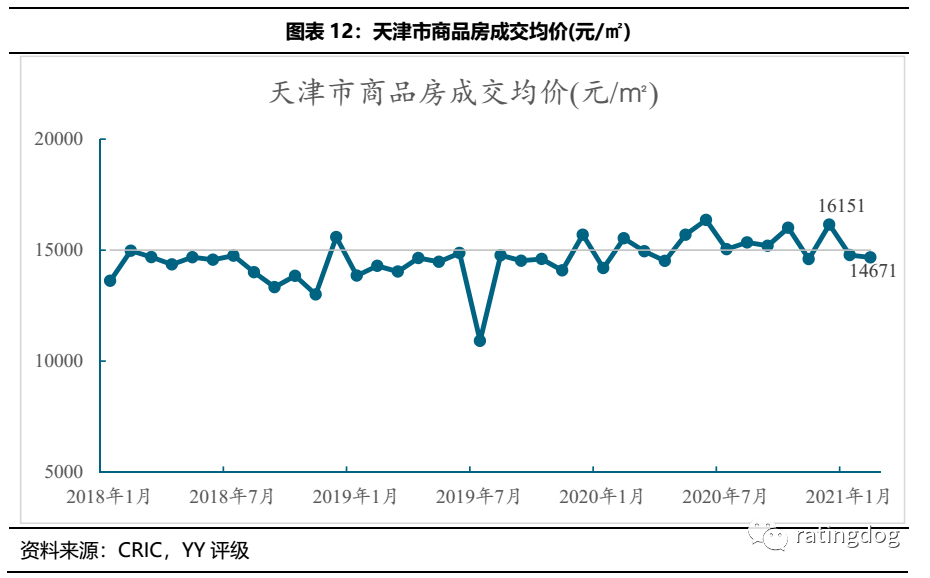

根据CRIC的统计数据,天津市商品房成交均价整体较为平稳,20年以来突破15,000元/m2,小幅震荡波动,21年2月房价14,671元/ m2。

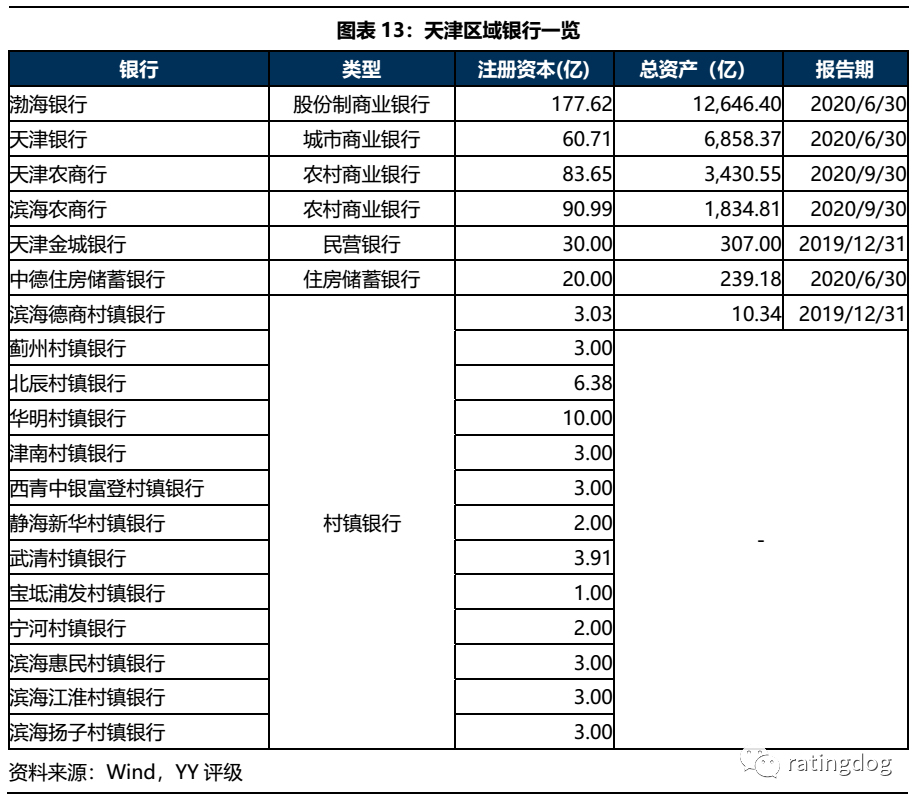

从银行资源来看,天津作为四大直辖市,总部在本地的唯有渤海银行、天津银行、天津农商行和天津滨海农商行四家可看,其中仅渤海银行资产规模过万亿;至于其他非银金融机构,天津更是乏力。整体来看天津区域金融资源较为稀缺。

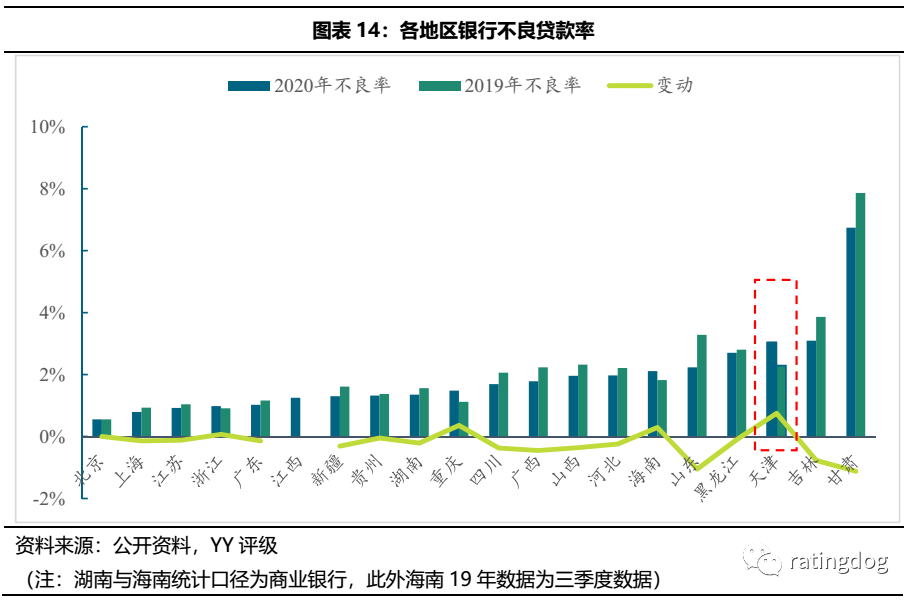

从20省份(市/自治区)的银行不良贷款率来看,只有天津、重庆、浙江、海南四地20年不良率上升。此外天津银行不良贷款率排名第三,截至2020年四季度末,天津银行业金融机构不良贷款率为3.04%,而2019年末为2.29%,上升了0.75%。

总体来看,天津区域经济缩水,金融资源乏力,债券净融资逐年下滑,整体融资压力大。

问题2:泰达:弱城投的解决之道

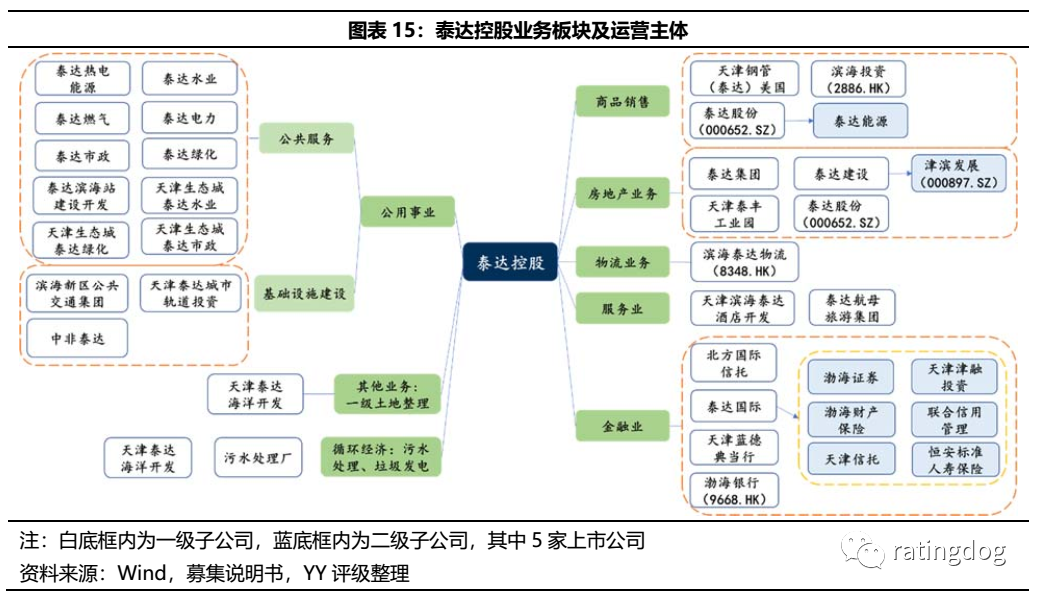

泰达控股为产投平台,业务庞杂,各行业之间关联度不高。公司业务领域覆盖商品销售、房地产业务、公用事业、物流、旅游服务、金融业和生态环保等8个板块,均由子公司运营。截至20年6月末,公司共拥有26家全资公司,13家非全资控股公司和24家参股公司,其中泰达股份、津滨发展、滨海投资、滨海泰达物流和渤海银行5家为上市公司。

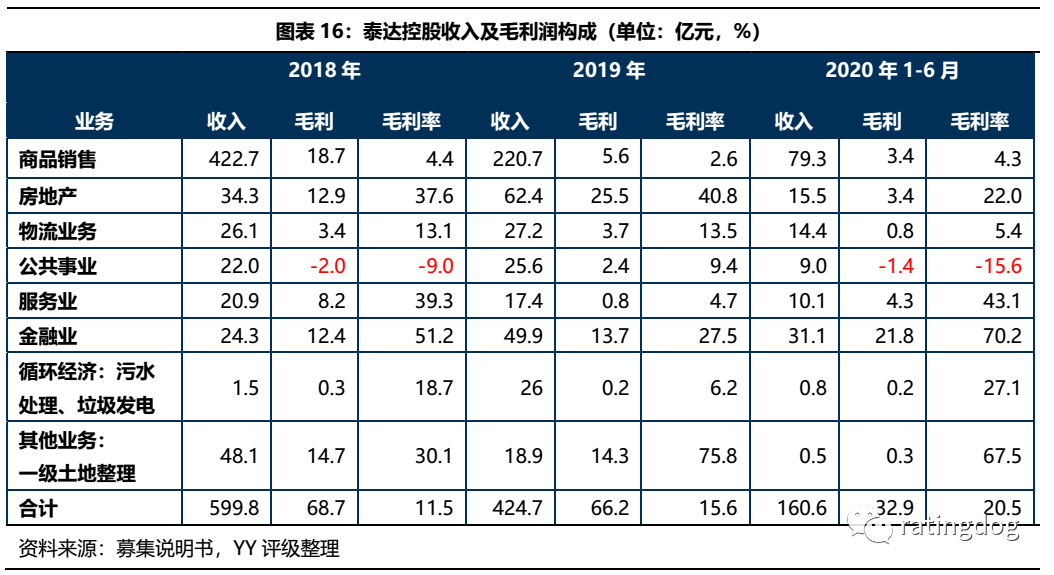

从职能来看,公司各板块业务可分为两大类,一是城投类业务,包含公用事业、循环经济和其他业务;二是国有资本投资运营,一方面是产业经营,包括商品销售、房地产、物流和服务业,另一方面通过参控股形式持有信托、银行、证券、保险等,打造成为金控平台,至2020年上半年金融板块贡献的毛利润已占公司毛利润的三分之二,逐渐成为公司最为盈利的板块。

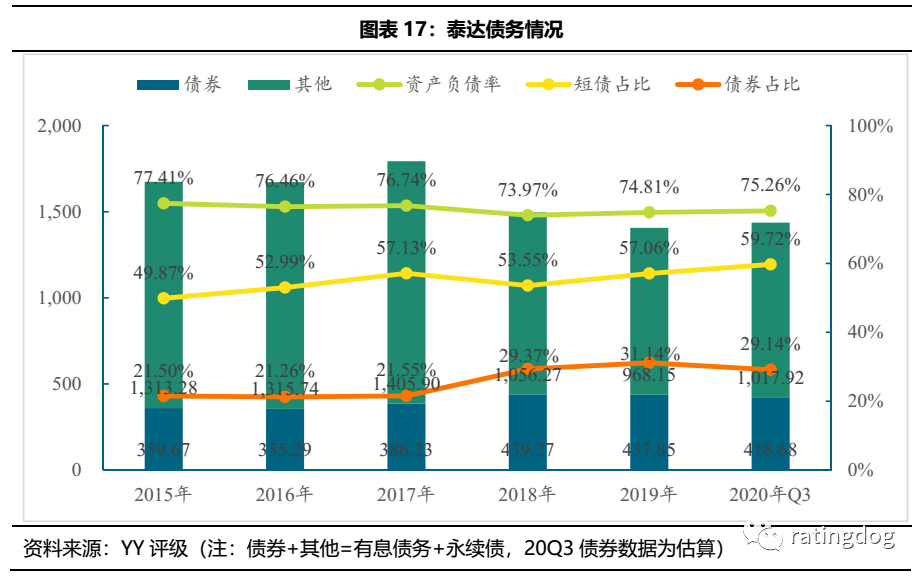

从债务来看,泰达控股负债率长期处于高位,有息债务规模庞大,品种上以银行借款和债券为主,债券规模变动不大;债务期限结构短期化,短债占比过半,整体债务压力很大。截至20年9月末,公司负债率75.26%,债券融资约400亿元,短债占比近60%,短期滚续压力很大。

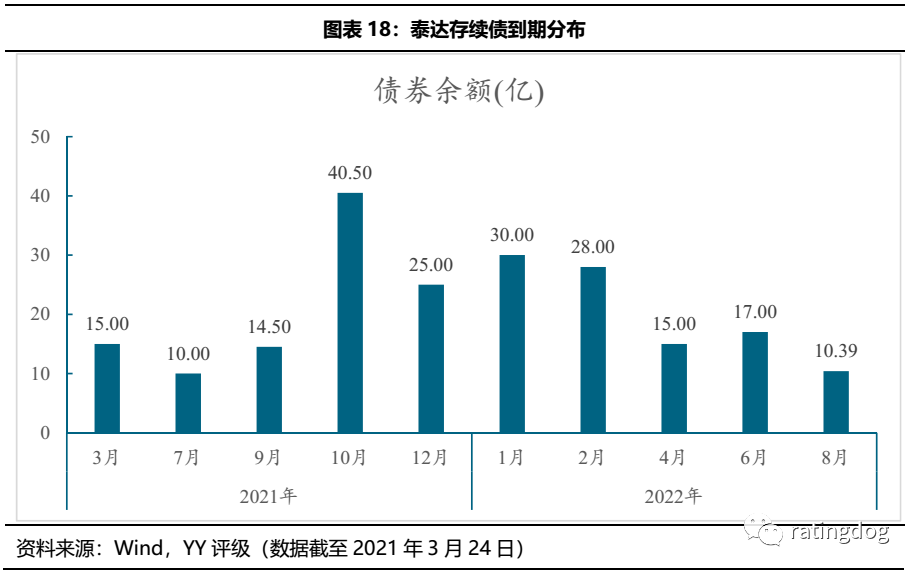

仅从泰达控股公开市场发债来看,截至21年3月24日,存续债券14只,债券余额205.39亿元,均在2021-2022年到期(考虑行权),其中2021年将到期105亿,占比过半。

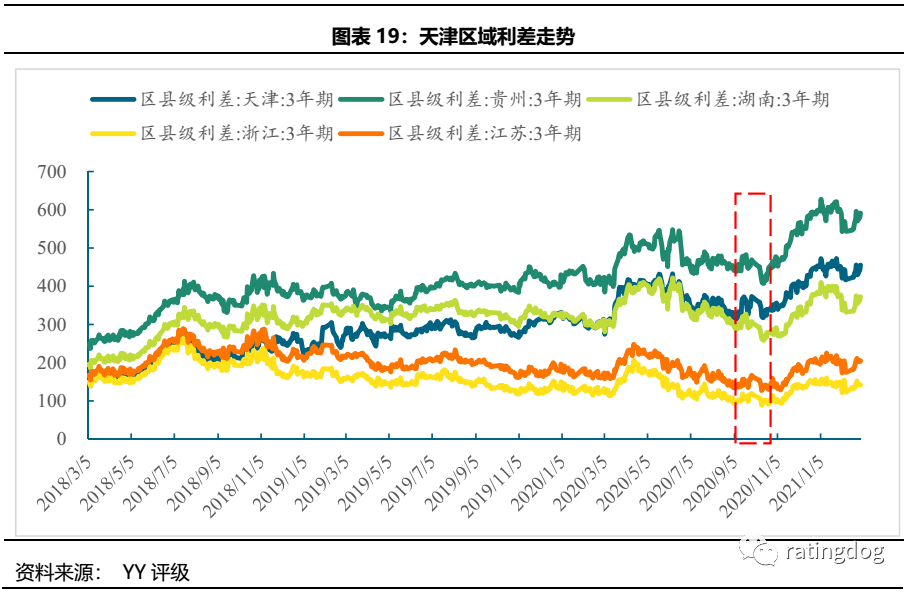

自2020年9月,天津市邀请辖内多家金融机构参与座谈会,讨论如何支持泰达控股以来,泰达债务问题引起市场广泛关注,估值压力开始显现,出现了90元以下折价成交。从天津区县级利差走势来看,20年9月天津区县级城投利差在其他区域缓慢下行时继续走高,同期天津区县级利差开始显著高于湖南区县级利差,并不断走阔。

在2018年第四次经济普查天津市GDP大幅缩水以来,经济增幅缓慢,且区域城投债务压力较大,受泰达冲击,整体区域市场担忧情绪明显,区域利差也不断走阔。目前而言首先需要解决泰达债务问题,提振市场信心,否则其他城投估值难以稳定。

问题3:中枢的下调和展望

天津区域问题重重,区域经济增幅缓慢,金融资源乏力,产业结构中重工业占比较重,经济结构上民营经济活力不足,地方举债规模和压力较大,负面舆情较多,国企负担重,改革步步维艰。目前区域市场担忧情绪明显,区域利差不断走阔,面对巨额债务,再融资不能断,给予企业沿着改革之路继续走下去的机会,而区域整体的化债,最终还是应该落到推进产业转型和发展,增强区域经济活力上去。此外,短期对于债务的定性、化解,仍可能需要强有力的定性,否则是泥淖里缺乏上升的助力。

三、总结

金融百态,晴天送伞的多,雪中送炭的少。但是这也是人之常情,核心打铁还需自身硬。

上述从成交,级别中枢以及区域成因视角分析脉络,短期似乎仍无最优解决方案。

近期一则舆情是天津城建董事长张勇同志任天津市国资委党委书记,至少区域一盘棋来看,地方缓慢推动解决问题的意愿仍是比较强。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!