-

连接人,信息和资产

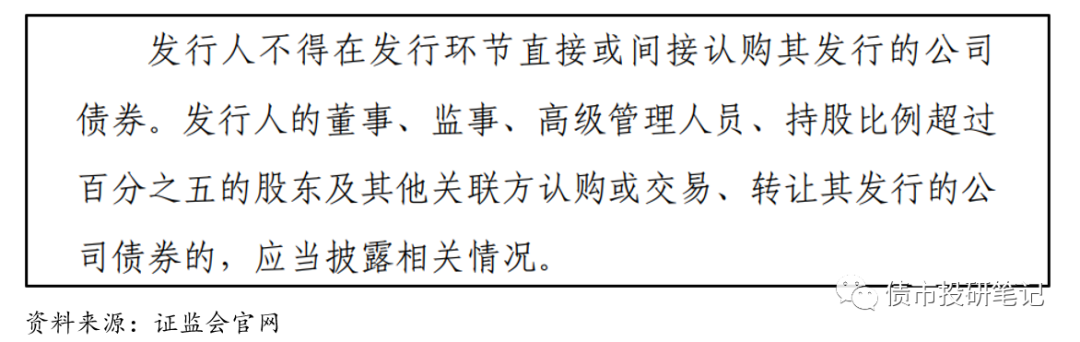

能否购买自己发行债券?从这表述来看,发行人本身是不得在一级市场购买自己发行债券的,其实也就是禁止“结构化”。

作者:债市小白菜

来源:债市投研笔记(ID:ZhaiShiTouYanBiJi)

从这表述来看,发行人本身是不得在一级市场购买自己发行债券的,其实也就是禁止“结构化”。但是发行人的董事、监事、高级管理人员及持股比例超过5%的股东,只要提前公告,理论来看是可以操作的……

根据《上海证券交易所公司债券发行人债券购回业务监管问答》和《深圳证券交易所公司债券发行人债券购回业务相关问题解答》的表述,法无禁止,但公司债券募集说明书另有约定的应从其约定。此外,不得损害公司债券持有人的合法权益。发行人、债券投资者、受托管理人等相关责任主体不得利用债券购回业务从事内幕交易、操纵市场、利益输送和证券欺诈等违法违规活动。

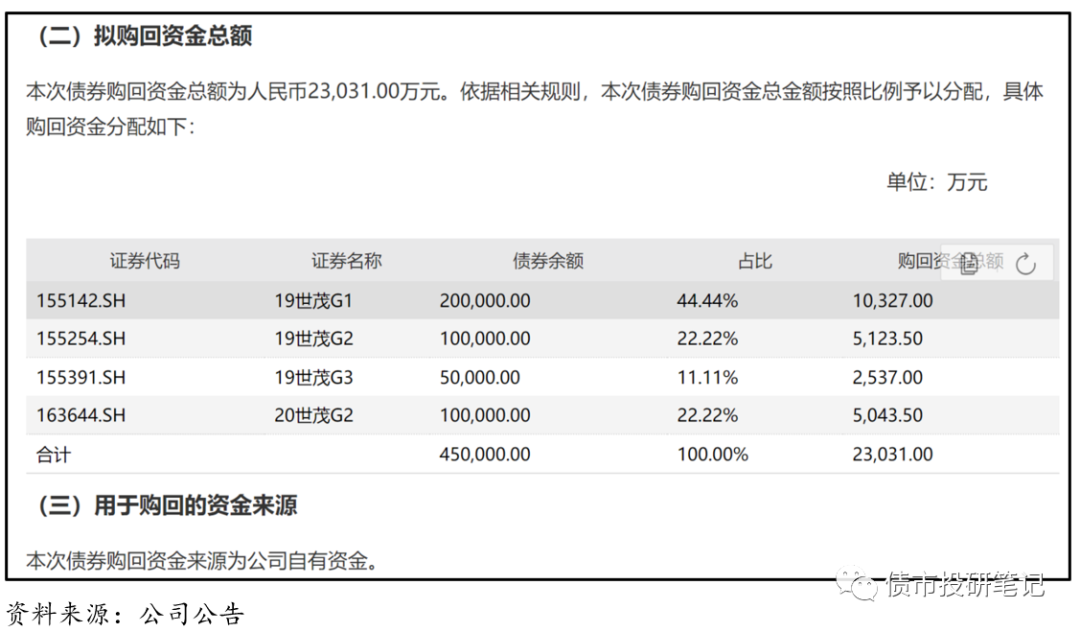

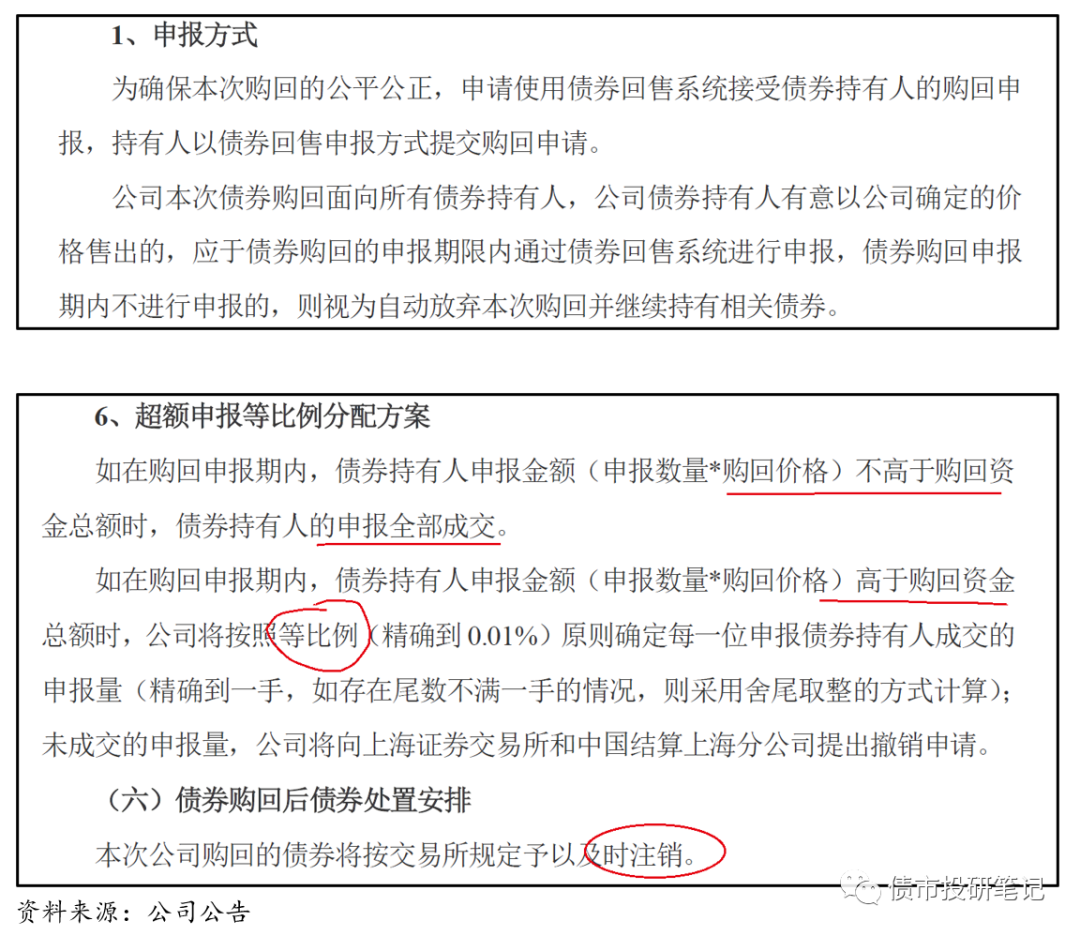

发行人应当在债券购回开始的至少十个交易日前披露债券购回基本方案,包括但不限于本次债券购回的目的、债券购回资金总额、债券购回资金来源、债券购回价格、价格确定机制及其合理性、公司债券持有人申报方式、申报撤销条件、债券购回的申报期限(申报期限不得少于三个交易日)、申报金额高于资金总额时等比例分配方案、债券购回后债券处置安排等相关信息。

购买自家债券的案例

本文先不论那类偷偷摸以各种方式比如关联方在二级市场购买发行人债券的行为,用脚去想肯定是存在的,毕竟有利益就有动力。但是不知道还好,一旦被曝光,应该是可以跟信用债市场说再见了……

2014年8月华锐风电陷入债务危机传闻,后来公司提出由其全资子公司在二级市场87折回购投资者持有的债券的方案。但最后由于折价幅度过高和没有公平对待所有投资者,且当时境内债市刚兑刚被超日债打破,最终债券持有人会议否决了其子公司折价回购债券的方案。

现在来看,只能说庆幸吧。如果回购方案实施,则为公司债开了一个折价回购的先河,在有例可循之后,一旦下一个公司债发生流动性危机,发债主体同样能够折价回购,债券投资将面临新格局,过去对赌足额回购的方式就行不通了(只要敢折价太多就二级回购)。

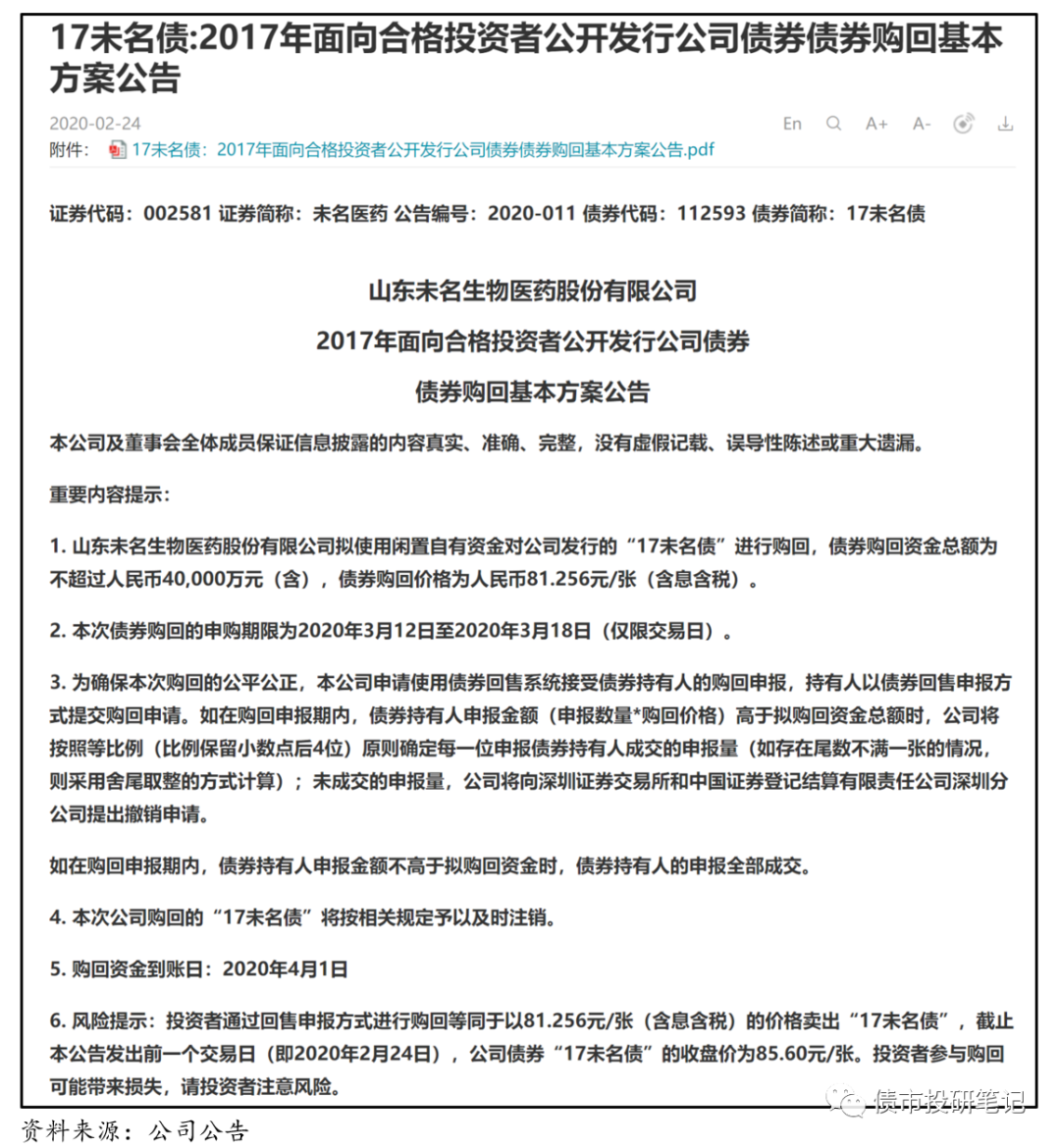

未名医药2020年2月24日晚间公告,拟使用闲置自有资金对公司发行的“17未名债”进行购回,债券购回资金总额为不超过4亿元,债券购回价格为81.256元/张(含息含税)。

未名医药这波玩的是真的溜,买入债券的价格明显低于面值,甚至低于当时的市场价及估值水平,当初100元发的债,白用了几年债券资金,到头来80几块买回来,相当于负成本融资,价格上涨还可能赚钱,这笔买卖做得是真划算!!!

“2020年12月23日,山东宏桥新型材料有限公司以总额约24亿元的自有资金完成3只公司债券购回,上交所债券市场首单公司债券购回业务顺利实施。本次公司债券购回是境内债券市场首次以平价方式开展的债券购回,购回价格为债券面值加应计利息,市场前期对此项定价安排均较为肯定。”

债券购回业务在交易所市场的推出,是对市场需求的积极响应,也是丰富债务管理工具的一项重要创新。债券发行人可通过主动发起债券购回,调整债务期限结构、管理财务成本,同时传递积极信号,改善外部融资环境。债券投资者也可自行选择是否参与购回申报,提高债券投资管理的灵活性。

要约回购:发行人向所有债券持有人发出要约,部分或全部回购公司存量债券,一般回购金额较大,在发起要约的同时需明确回购价格和回购金额等基本要约要素,部分收购要约以新债券的成功发行作为先决条件,为了提升参与率,实际操作中可能修改条款、延长参与期,或者给予奖励。

公开市场回购:发行人在公开市场自行通过二级交易回购公司存量债券,回购价格通常为目前市场二级交易价格或买卖双方协议价格,单次回购金额通常较小。发行人通常出于节省融资成本或提振市场信心而开展债券回购。

提前赎回:对于设有赎回条款的债券,发行人可根据市场和资金情况,提前偿还部分或全部未偿本金。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!