-

连接人,信息和资产

信息不对称情况较为严重,同时总量较少,且市场开发程度较差,暂无二级市场可查数据。

作者:朱怡添

来源:后稷投资(ID:houjiamc)

编者案:自华东区浙江、福建的不良市场白皮书发布以来,广受好评,因江苏、山东地区数据量大,还在收集、整理中,暂时将优先发布西南地区报告。西南地区作为内陆地区,不良市场规模和法律环境均不如华东地区。同时,受限于时间和不良资产行业的信息的不对称性,数据遗漏、错误将会比华东地区的报告更多,敬请谅解,也欢迎同行指正。同时,后稷公司战略合作伙伴华东长信已经在重庆、成都设立办事机构,欢迎同行交流。

一、市场成交量分析

重庆市全年金融不良资产本金成交78.07亿元,按转让及受让主体类型分:

2017年重庆市全年不良资产包成交78.07亿,整体规模较小,且基本以银行-国有AMC为主,占比超过70%。

二、一级市场

1、银行端分析:

银行转让给国有AMC的债权包,视为一手包

2017年,重庆银行一级市场出包17个,268户,本金55.37亿,其中浦发银行占比25.9%,出包最多,工行次之,占比23.9%。

2、国有AMC端分析:

从需求端来看,国有持牌AMC从银行受让的债权情况:

受让方 | 包数 | 户数 | 债权本金(万) | 比例 |

华融 | 6 | 213 | 362,385.50 | 65.45% |

长城 | 2 | 14 | 82,722.70 | 14.94% |

信达 | 6 | 26 | 65,262.30 | 11.79% |

渝康 | 1 | 5 | 40,865.70 | 7.38% |

富城 | 1 | 3 | 2,434.30 | 0.44% |

东方 | 1 | 7 | - | 0.00% |

总计 | 17 | 268 | 553,670.50 | 100% |

2017年华融收包最多,占比65.45%,长城次之。

三、二级市场

1、二级市场总成交量分析

因内地省份信息不对称情况较为严重,同时总量较少,且市场开发程度较差,暂无二级市场可查数据。且了解到,2017年,重庆不良资产市场基本处置依靠四大自有员工推动,同时通过风险代理的模式,委托外部律所进行清收,市场上成熟的民营团队较少,且隐藏的较深。

2、地方性AMC的收包分析

受让方 | 包数 | 户数 | 债权本金(万) | 比例 |

渝康 | 1 | 5 | 40,865.70 | 94.38% |

富城 | 1 | 3 | 2,434.30 | 5.62% |

总计 | 2 | 8 | 43300 | 100% |

渝康于16年6月成立,为重庆成立的第一家地方性资产管理公司。富城成立于17年3月,为重庆第二家地方性资产管理公司,因成立时间较短,且17年重庆整体出包量较少,所以资产存量较少。目前两家地方性AMC也开始积极参与市场,其中渝康已经开始和浙商AMC合作,在重庆地区收包。

3、二级市场交易渠道

重庆二级市场交易量较少,交易渠道主要以线下拍卖行、四大自行拍卖为主,18年才开始渐渐通过公开线上渠道转让。

四、成交价

1、一级市场成交价分析:

由于内地市场信息不对称情况较为明显,基本的一手债权转让竞价通过拍卖行等线下竞价方式,所以可查的公开数据较少。

从四大AMC的相关人员处了解,由于受到沿海资本内流影响,重庆市一级市场上下半年成交价格存在明显差异,上半年平均成交价在本金的40%,但相对量较小,下半年平均成交价在本金的70%左右,偶尔出现80%或更高的情况。平均整年,成交价在本金的60%左右。

2、淘宝司法拍成交情况(所有数据来源于淘宝司法拍卖)

2.1、各地区成交户数分析

从成交户数上分析,主城区相对成交较为活跃,其中渝北区最多,江北、渝中次之。

2.2、各地区成交总价分析(成交户数在5户以上)

主城五区总计成交74户,成交金额超7亿,占全市成交比例的34.42%。其中渝北成交最为活跃,九龙坡次之。渝中区,江北区溢价率最高。

2.3、各地区成交拍品类型明细及具体分析(成交户数在5户以上)

2.3.1 渝北区

地区 | 拍品类型 | 户数 | 成交价(万元) | 溢价率 |

渝北 | 别墅 | 20 | 16,687.85 | 112.44% |

商铺 | 3 | 5,313.81 | 110.11% | |

商业 | 1 | 1,667.33 | 121.06% | |

住宅 | 2 | 1,059.71 | 114.43% | |

工业用地 | 1 | 859.35 | 247.76% | |

住宅用地 | 1 | 681.02 | 100.00% |

综上分析,渝北区最活跃拍品为高端别墅。

2.3.2九龙坡区

地区 | 拍品类型 | 户数 | 成交价(万元) | 溢价率 |

九龙坡 | 住宅用地 | 1 | 5,969.45 | 100.00% |

商铺 | 5 | 4,222.85 | 118.25% | |

工业厂房 | 2 | 3,186.55 | 100.00% | |

住宅 | 1 | 1,114.50 | 100.04% | |

写字楼 | 1 | 761.60 | 100.00% |

综上分析,九龙坡区各种类型拍品交易较为平均。商铺成交较为活跃。

2.3.3、渝中区

地区 | 拍品类型 | 户数 | 成交价(万元) | 溢价率 |

渝中 | 商铺 | 7 | 10,297.47 | 129.93% |

住宅 | 1 | 2,209.48 | 100.00% | |

写字楼 | 2 | 1,579.75 | 110.18% | |

别墅 | 1 | 534.20 | 142.38% |

综上分析,渝中商铺及写字楼成交较为活跃,且溢价率较高。别墅在该区域为稀缺资源,溢价率最高。

2.3.4、江北区

地区 | 拍品类型 | 户数 | 成交价(万元) | 溢价率 |

江北 | 住宅 | 6 | 3,419.68 | 141.38% |

写字楼 | 3 | 2,937.91 | 126.65% | |

别墅 | 3 | 2,041.91 | 116.09% | |

商铺 | 2 | 1,591.13 | 109.52% |

综上分析,江北区住宅成交量较好,且溢价率最高。

2.3.5南岸区

地区 | 拍品类型 | 户数 | 成交价(万元) | 溢价率 |

南岸 | 住宅 | 7 | 4,479.63 | 111.84% |

商铺 | 2 | 1,559.38 | 100.00% | |

工业用地 | 1 | 1,222.02 | 101.92% | |

别墅 | 1 | 601.86 | 133.55% |

综上分析,南岸区主要成交拍品为住宅,该区域别墅为稀缺资源,溢价率最高。

四、2018年重庆市不良资产市场趋势预判

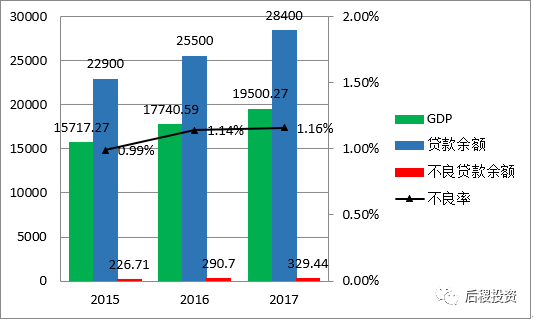

1、GDP:重庆市2015年GDP总量为15717.27亿元,2016年为17740.59亿元,2017年为19500.27亿元,基本以2000亿/年的增速增长。

2、贷款余额:重庆市2015年贷款余额为2.29万亿元,2016年贷款余额为2.55万亿元,2017年贷款余额为2.84万亿元,基本以0.3万亿元/年的增速增长

3、不良贷款余额:重庆市2015年不良率为0.99%,不良贷款余额为226.71亿元,2016年不良率为1.14%,不良贷款余额为290.7亿元,2017年不良率为1.16%,不良贷款余额为329.44亿元。

4、2017年,重庆一级市场包的成交价格6毛,成交活跃度来看,华融、信达、长城仍将是主要竞争机构,由于沿海资本的内流,预计18年一级包成交价格会在17年下半年的基础上略有上涨。

5、2017年重庆本地民间投资活跃度不高,但因沿海资本的内流,内地市场也渐渐打开,以浙商为首的沿海投资机构也已进驻川渝两地,并在成都成功竞得资产包。同时浙商的进入,也带动了一批江浙沪本土的民间投资机构进入川渝寻找结构性机会。如后稷公司合作伙伴,华东长信已经在重庆参与、尽调过多个项目,只是因价格原因,项目没有落地。

6、从法拍成交和二级市场活跃度数据来看,一级市场成交价接近6毛,二级市场虽暂无数据可查,但据四大内部人员了解,17年末渐渐出现民间投资人寻求挑包组包的风向,市场渐趋成熟,虽当地法律环境较为排外,但因前期渠道建设工作已有雏形,当地也存在有合作基础的劣后团队及律所,故若有价格合适的资产包,也不妨一试。

五、投资建议

1、重庆市场一手包的数量与银行不良率相比,明显过少,在国家去杠杆的背景下,预计18年以及后将会有大量的不良涌现,应该提早布局。

2、一二级市场汇总来看,总体成交规模不大,民营投资者过少,多利用交易结构如夹层、合投劣后实现年化收益率,培养团队再寻找合适的机会。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!