-

连接人,信息和资产

在承债式收购中,究竟哪部分才是实打实的股权溢价?

作者:阳新芽

来源:投拓狗日记(ID:ziguanshidai)

其实,想要做好收并购的测算,就必须厘清下面这些问题:

“真的理解了收并购的交易过程,

分的清项目公司和股东层面、分的清股和债、知道什么是有票成本和溢价……

并且能够把这些概念和测算结合起来”

在承债式收购中,究竟哪部分才是实打实的股权溢价?今天新芽用一个案例,讲解不论在什么类型的收并购中,都可以使用的溢价分析方法。

收并购的发生过程

#假设在某收并购项目中:

原股东出资2000万成立项目公司,且原股东额外向项目公司提供2亿元借款用于支付新获取地块的土地价款、提供800万元借款用于支付契税。为维持公司正常经营,向银行借款1亿元,应付未付利息1000万元。除此之外无其他业务。

#收购过程:

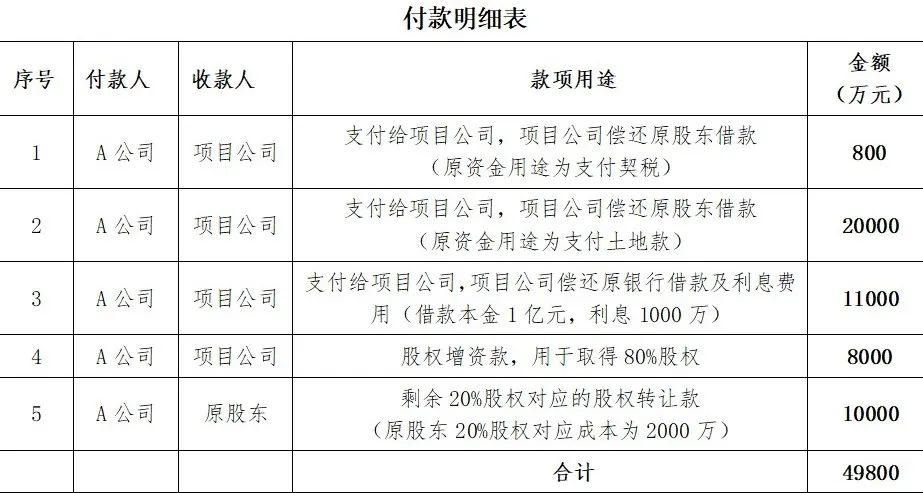

A公司先增资8000万元进入某项目公司,取得该公司80%股权,后续又通过股转方式取得剩余20%股权,股权转让价格10000万元。具体支付款项见下述明细表:

假设利息没有资本化、均按照费用化处理。

该案例为收并购中常见的承债式收购:

1)支付31800万元给项目公司偿还借款;

2)支付原股东18000万元用于收购股权;共支付49800万元。

溢价分析方案一

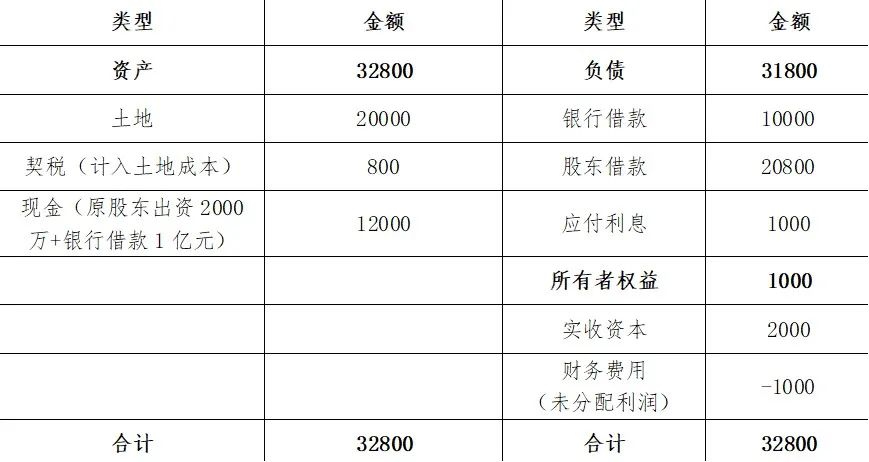

通过收购时点资产负债表进行分析。

股权收购溢价=股权转让价款-收购时点项目公司净资产

收购时点项目公司资产负债表如下:

从上述资产负债表可以看出:

收购时点公司净资产为1000万元(所有者权益)

股权收购对价为1亿元(所有支付的款项中需要扣除增资款和承债性支出)

1亿元-1000万元=9000万元溢价

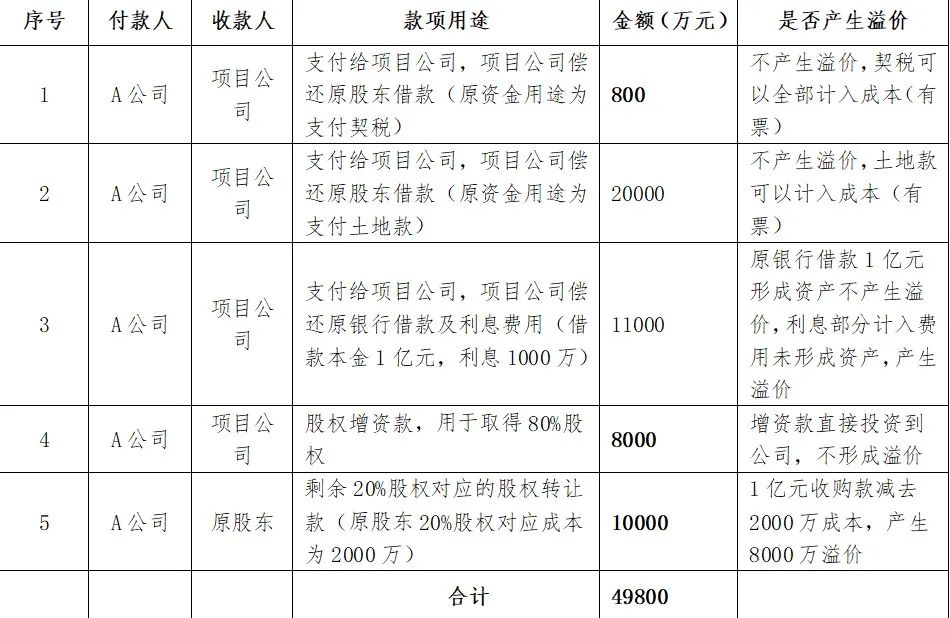

溢价分析方案二

根据支付的收购款项、逐笔款项分析

溢价合计1000万+8000万=9000万元

可见,不同的分析思路,结果是一样的。

看似简单,实则需要大家认真去理解!

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!