-

连接人,信息和资产

自6月份以来,好几家大中型房企的城市更新项目因前融到期后无法续期,也无法继续取得其他融资进行贷款置换,目前在前融市场似乎有成为网红融资项目的趋势。

作者:西政财富

来源:西政财富(ID:xizhengcaifu)

自6月份以来,好几家大中型房企的城市更新项目因前融到期后无法续期,也无法继续取得其他融资进行贷款置换,目前在前融市场似乎有成为网红融资项目的趋势。

一、城市更新项目的前融变难

自2020年以来,很多民营房企(尤其是中小开发商)都面临城市更新项目融资无门的问题。除了偏好城市更新项目投资的私人老板外,市场上已很少有机构还有意愿做城市更新项目的前期融资。具体到城市更新项目的融资链条方面,以深圳的项目为例,银行拆迁贷(或更新贷)的介入时点基本都是拆迁率达到90%或者项目专规已通过审批;而在银行更新贷放款前,虽然有一些信托机构可以提供前融,但因更新项目的风控层面存在短板,因此除非是强主体的开发商或者是有抵押物的情况,不然还是很难取得信托机构的融资。

在存续的城市更新项目前融中,城市更新基金占了很小一部分,另外的大部分都为信托机构提供的前期融资。受信托机构“两压一降”监管要求的影响,目前大部分信托机构都面临地产额度较紧的问题,因此存量信托融资的续期或者想通过新增授信、借新还旧等方式解决更新项目的融资持续性问题面临较大的阻力。就开发商的现实情况而言,以深圳的更新项目为例,开发商原来取得的融资款已用于项目,但项目未推进到双90%或者过专规的阶段却无法取得银行的拆迁贷,因此在无其他现金回流或者其他还款来源的情况下,城市更新项目前融资金的退出将面临很大的障碍。

值得一提的是,2021年8月10日,住房和城乡建设部发布了《关于在实施城市更新行动中防止大拆大建问题的通知(征求意见稿)》,此次发文的初衷旨在遏制城市更新地产化的模式与倾向,同时也为避免地方政府借道城市更新进行“大拆大建”。尽管上述通知对深圳、广州等地的城市更新政策及推进规则尚未有实质性的影响,但上述通知发布后,全国各地的城市更新项目推进速度还是受到了不同程度的影响。对于村集体/村股份公司已完成合作招商或已选定意向合作方、前期服务商的城市更新项目来说,如果开发商已就该更新项目办理前融,但项目推进速度不佳或很难取得银行的拆迁贷,那大概率得面临融资到期后贷款无门的结局。

二、城市更新项目前融到期后的贷款置换难点

近一个月以来,很多投资机构找我们合作城市更新项目前融债权的收购、重整业务。从投资策略来看,我们目前主要是关注以下三个核心问题:

1. 目标项目的存量融资或贷款余额中是否存在超融的问题:比如项目在半年前或一年前申请前融时,项目价值为10亿,但开发商却按20亿的评估值取得了12亿的前融款(也即评估值的六成),对于这种存在超融情况的项目,我们原则上都不会介入。

2. 目标项目是否仍有利润:比如根据项目的当前情况,经重新保守测算后,如确认项目没有利润空间,我们原则上也不会再介入。

3. 银行更新贷的置换:以深圳的城市更新项目为例,如已办理前融的项目在推进层面不会碰到实质性的障碍,比如可以顺利达到银行更新贷的申请条件并取得更新贷,而且更新流程、拆赔等事项都能顺利推进,那我们大概率还是可以介入并置换前端的前融资金。

需要注意的是,就募集端而言,目前投资人对城市更新项目底层资产的关注度已明显提高,比如我们与信托、银行私行合作的“信托+有限合伙”的股权融资产品中(西政为GP发起设立合伙企业),投资人一般都要求底层的城市更新项目有国央企兜底,也即我们在做产品架构设计时就需引入国央企与融资方一起合作。当然,如果融资方本身为主体较强的房企或者是能提供抵押物的其他实力型房企,那大概率上不需要满足上述要求。

三、各类资金机构对城市更新项目前融的准入要求

我们注意到,除了信托、私募等机构外,部分国企和外资机构的资金也对城市更新项目的前融存在偏好,对前融已到期项目也可提供贷款置换,以下以外资机构对城市更新项目前融的准入要求为例做相关介绍和说明。

(一)项目区域选择

重点支持深圳、广州、东莞、中山、佛山、珠海等湾区核心城市的项目。

(二)融资主体准入要求

1. 优选有境外上市主体或境外架构的合作方,全国房地产销售百强开发商;

2. 融资主体的实控人或经营团队从事城市更新行业经营年限有相应要求(如不低于5年);

3. 具备完整的城市更新项目操盘经验,如深圳城市更新项目从取得到完成实施主体经历完整审批流程的项目不少于1个;

4. 融资主体有储备的城市更新项目,如原则上不低于X个,其中完成立项的不少于Y个;

5. 融资主体或其集团的综合实力较好,股东或集团有稳定的或可预见的现金流来源,可有效覆盖融资负债本息;有变现能力较强的资产对负债的覆盖度不低于2倍;

6. 如果融资主体系其他开发商,需由经外资机构认可的开发商提供担保或代建。

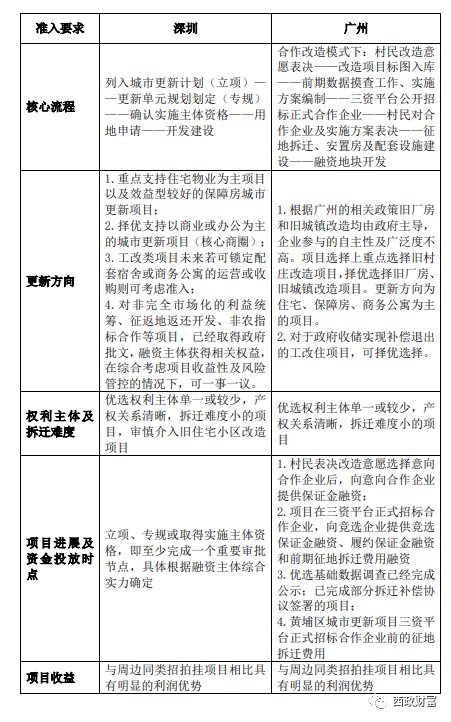

(三)目标项目选择

在项目选择上,综合考虑项目类型、权利主体及拆迁难度、项目进展以及项目收益情况。以下以深圳和广州区域项目为例进行举例说明:

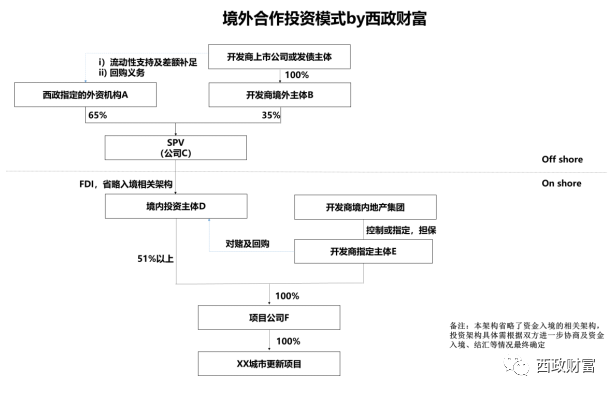

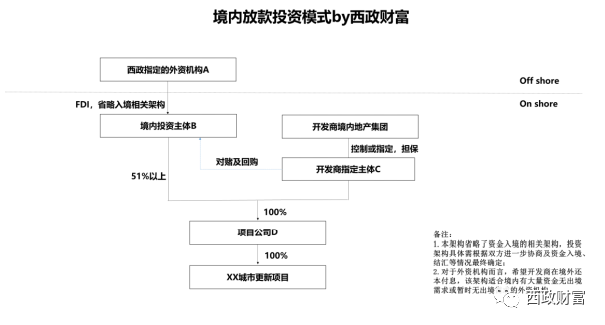

(四)放款架构示例

1. 境外合作投资模式

2. 境内放款投资模式

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!