-

连接人,信息和资产

近年来,当代文体持续对外并购扩张,导致债务规模大幅增长,并形成巨额商誉,随着影视剧和体育业务盈利能力下降,公司流动性异常紧张。

作者| 小债看市

来源| 小债看市(ID:little-bond)

近年来,当代文体持续对外并购扩张,导致债务规模大幅增长,并形成巨额商誉,随着影视剧和体育业务盈利能力下降,公司流动性异常紧张。

4月11日,中证鹏元公告称,将当代文体(600136.SH)主体信用等级由A+下调为A-,评级展望由稳定调整为负面,同时将“20明诚04”信用等级由AA+下调为A3。

下调评级公告

公告显示,当代文体2021年业绩预计持续大额亏损,商誉仍存在减值风险,债务负担沉重,再融资能力一般,面临较大的流动性压力,本期债券担保方武汉当代科技产业集团股份有限公司偿债能力明显下滑。

值得注意的是,4月12日主承销商九州证券公告称,拟于2022年4月25日召开“20明诚04”2022年第一次债券持有人会议,审议追加担保、不逃废债等议案。

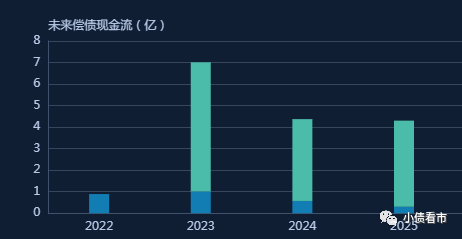

据公开资料,“20明诚04”发行于2020年12月,当前余额4亿元,期限5年,今年12月17日面临回售。

《小债看市》统计,目前当代文体存续债券5只,存续规模13.8亿元,其中“20明诚03”将于2022年4月22日面临付息及回售,公司面临较大的流动性压力。

存续债券到期分布

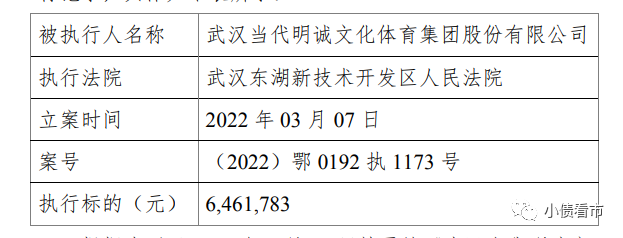

3月23日,据中国执行信息公开网,当代文体新增一条被执行记录,执行标的646万元,目前其已有5条历史被执行人记录,被执行总金额3478.95万元。

新增被执行记录

近年来,当代文体持续对外并购扩张,导致债务规模大幅增长,并形成巨额商誉,随着影视剧和体育业务盈利能力下降,公司流动性异常紧张。

据官网介绍,当代文体是一家中国领先的集影视、体育和文化产业为一体的沪市A股主板上市公司,是湖北省唯一拥有《电视剧制作许可证(甲种)》的民营企业。

上市至今,当代文体几度更名,主营业务逐渐由磷矿石贸易与学生公寓运营转向影视传媒+体育业务两大板块。

当代文体官网

2021年8月,武汉国创资本投资有限公司成为当代文体的新控股股东,持有公司1.94%的股权,控制其总股本27.39%的表决权,公司实际控制人为武汉市国资委。

近年来,受影视剧业务和体育业务盈利下降,期间费用高企以及资产减值损失增加等因素影响,当代文体出现连续亏损。

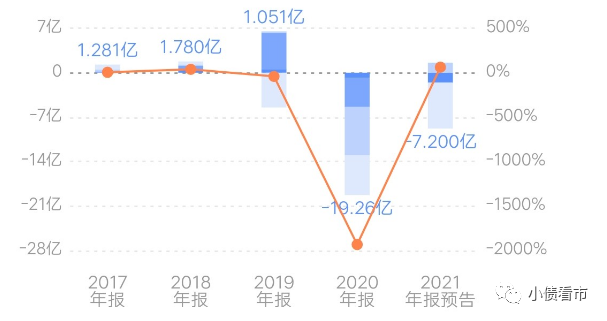

2021年,当代文体预计实现归母净利润-5.8亿元至-8.6亿元;预计实现扣非归母净利润-5.9亿元至-8.7亿元。

值得注意的是,当代文体扣非净利润已连续三年亏损,股票有披星戴帽风险。

实现归母净利润情况

截至2021年9月30日,当代文体总资产有85.4亿元,总负债63.53亿元,净资产21.87亿元,资产负债率为74.39%。

近年来,当代文体的财务杠杆水平上升很快,由于其资产中商誉规模较大,公司实际资产负债率很高,存在一定杠杆风险。

财务杠杆

《小债看市》分析债务结构发现,当代文体主要以流动负债为主,占总债务的75%,债务结构不合理。

截至2021年三季末,当代文体流动负债有47.84亿元,主要为其他应付款项,其一年内到期的短期债务合计有8.52亿元。

短债规模虽然不大,但当代文体流动性异常紧张,其账上货币资金仅有8314.01万元,较2020年末大幅下滑80%,现金短债比为0.097,短期偿债压力巨大。

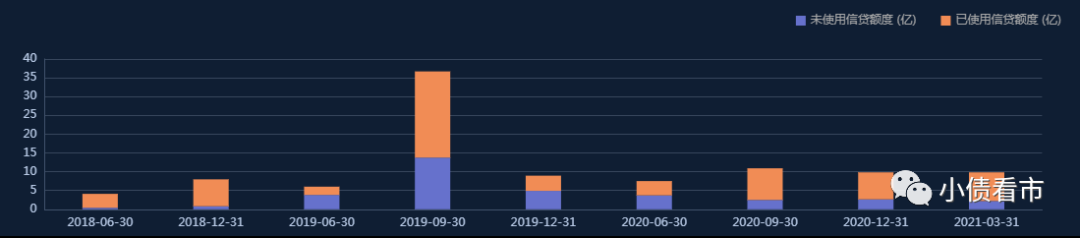

截至2021年一季末,当代文体银行授信总额有9.83亿元,未使用授信额度有2.2亿元,可见其授信总额和未使用额度均较低,财务弹性欠佳。

银行授信

从短期偿债能力指标看,当代文体的速动比率和现金短期债务比均很低,截至2021年三季末其流动比率和速动比率分别为62.64%和25.08%,流动性表现很弱。

除此之外,当代文体还有15.69亿非流动负债,主要为应付债券,其长期有息负债规模有14.15亿元。

整体来看,当代文体的刚性债务有22.68亿元,主要以长期有息负债为主,带息债务比为36%。

近年来,当代文体持续对外并购扩张,导致债务规模大幅增长,公司期间费用大幅增加,2020年其财务和管理费用合计超10亿元,2021年前三季度达5亿元,对公司盈利形成严重侵蚀。

从融资渠道看,当代文体身为上市公司,可通过资本市场等直接融资渠道筹集资金,但其近两次定增均未成功。

2020年,当代文体曾拟定向控股股东进行增发,但却因控制权转让而搁置;今年3月其定增在运作大半年后因疫情再次告吹。

从资产质量看,当代文体的应收账款、存货影视制作成本、商誉和股权投资占比较大,存在较大资产减值和投资损失风险。

截至2021年三季末,当代文体应收账款有8.32亿元,主要为应收影视剧销售款和体育版权销售以及赞助收入,欠款单位较为集中,且账龄主要在1年以上,存在一定回收风险。

另外,当代文体的存货中主要为影视剧作品,2021年三季末存货有17.97亿元,对公司资金形成较大占用,且存在已拍摄完成影视作品价格不及预期的情况,而出现存货跌价损失风险。

截至相同报告期,当代文体所有者权益合计为21.87亿元,商誉高达29.18亿元,商誉占所有者权益的133.41%,未来若被并购公司经营出现不利变化,其仍存在较大商誉减值风险。

商誉高企

总得来看,当代文体业绩连续亏损,公司资本、盈利和营运现金流对债务的保障能力很弱;财务杠杆高企,短期流动性异常紧张;公司形成巨额商誉,资产质量一般。

1998年,当代文体登陆上交所,此前其曾用名为道博股份,主要业务为磷矿石贸易、房地产销售及服务业务、学生公寓物管租货及相关业务。

2015年,道博股份原大股东新星汉宜与武汉当代集团签署《增资协议》,后者出资3亿元认购新星汉宜新增注册资本,增资完成后当代集团成为公司实际控制人。

次年,道博股份改名为当代明诚,并将公司主业逐渐转向文化传媒;2020年5月基于“影视+体育”双主业发展的长期战略规划,当代明诚再次更名为“当代文体”。

值得注意的是“当代系”入主后,当代文体的业绩一度得到提振。

2015-2018年,当代文体实现归母净利润分别为5347万元、1.22亿、1.28亿以及1.78亿元,其中2015和2016年业绩增长率分别为5504%和129%。

近年来,当代文体进行了一系列外延式并购,先后完成对强视传媒、苏州双刃剑、耐丝国际及其子公司Borg.B.V、新英开曼等收购。

然而,并购扩张不仅推高了当代文体的债务,还形成巨额商誉,随着疫情对其影视及体育业务的严重打击,公司业绩开始下滑。

2019年,当代文体实现净利润1.05亿元,同比下滑逾四成;2020年其收入大幅下降,期间费用维持高位加之资产减值和投资损失增加,公司巨亏19.3亿元。

由于业绩不佳,2020年5月新星汉宜及其一致行动人当代集团将当代文体控股权转让,2021年8月公司实际控制人变更为武汉市国资委。(作者微信:littlebond1)

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~