-

连接人,信息和资产

物业企业IPO前热后冷,跌宕起伏。而在这样的局面下,今年1月7日,龙湖智创生活在港交所递交招股书计划上市,其规模及商业故事颇引人瞩目。

作者:童洋

来源:地产资管网(ID:thefutureX)

过去的2021年,物业企业IPO前热后冷,跌宕起伏。

2021年上半年近50家物企IPO,仅7月就有中骏商管、德信服务集团、融信服务等6家物企集中上市,单月刷新港交所上市纪录。而8月之后,物业市场遇冷,物企上市缓慢,仅京城佳业、德商产投服务两家物企上市。

截止到去年年底,物业企业扎堆上市热潮已近尾声,除个别头部企业被资本关注以外,其他小盘股上市公司在上市后的表现并不尽如人意。

而在这样的局面下,今年1月7日,龙湖智创生活在港交所递交招股书计划上市,其规模及商业故事颇引人瞩目。

01业务稳定增长

要了解一家公司,就要从具体业务中去探究发展情况,从龙湖智创生活上市披露的招股说明书来看,其公司发展状况十分稳健。

1.收益稳定增长

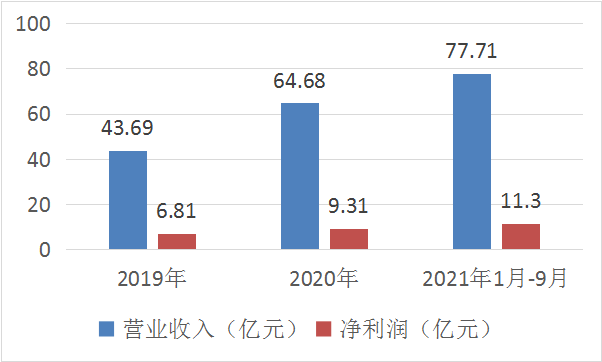

数据显示,自2019年到2021年9月,龙湖智创生活营业收入分别为43.69亿元、64.68亿元、77.71亿元,净利润则分别为6.81亿元、9.31亿元、11.3亿元,2021年1-9月同比有明显增长。其公司营收和净利润均实现“三连跳”,增长速度不断加快。

图1:龙湖智创生活公司营收与净利润情况

数据来源:招股说明书,睿和智库整理制图

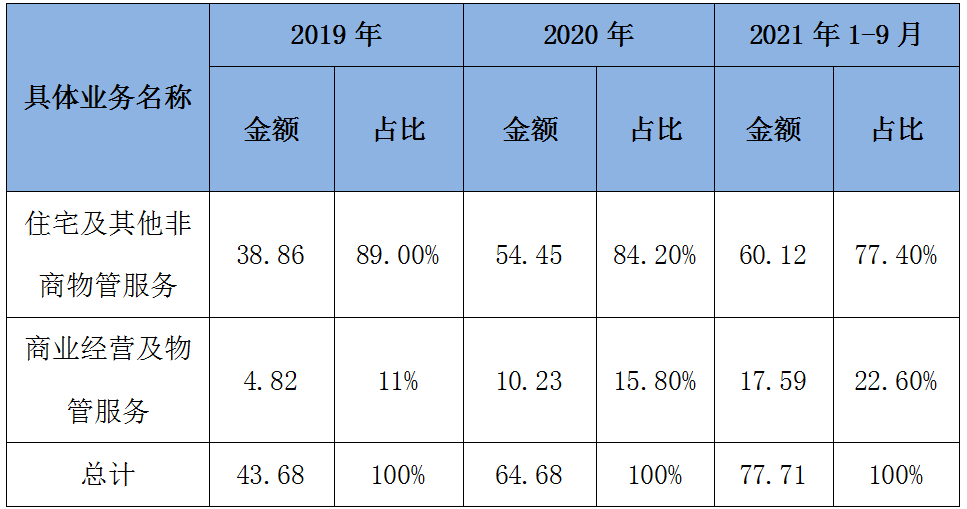

龙湖智创生活营业收入主要来自两大板块:住宅及其他非商业的物业管理服务费、商业运营及物业管理服务费。住宅及其他非商业物管服务在2019年、2020年、2021年1-9月的收入分别为38.86亿元、54.45亿元、60.12亿元,分别占总收入的89.0%、84.2%、77.4%。商业运营及物管服务收入也是逐年增加,分别占总收入的11%、15.8%、22.6%。其中,住宅领域占据绝大部分的收入,这主要是由于住宅在管面积规模远大于商业在管面积规模的原因。

表1:龙湖智创生活具体业务收入情况(单位:亿元)

数据来源:招股说明书,睿和智库整理制图

龙湖智创生活的营业收入增长得益于其公司在管建筑面积的不断增大。根据招股说明书显示,自2019年到2021年9月,龙湖智创生活的住宅在管建筑面积为0.98亿平方米、1.53亿平方米及2.13亿平方米,商业在管建筑面积从0.07亿平方米上升到了0.24亿平方米,总住宅面积为2.37亿平方米,同比2019年上升125.71%。明显可以看出,不论是住宅还是商业,在管建筑面积都迅速扩大,规模的扩大带来了总收入上升。

图2:龙湖智创生活在管建筑面积

(单位:百万平方米)

数据来源:招股说明书,睿和智库整理制图

2.外拓项目收入占比超五成

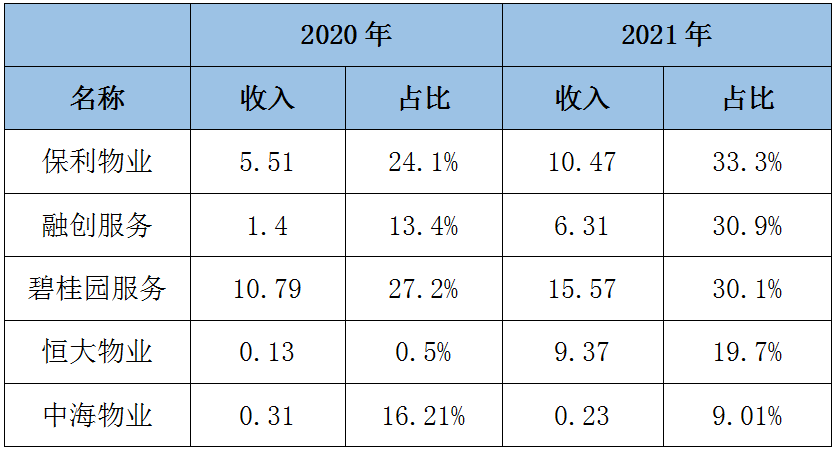

物业市场上,多数头部上市物业公司的业务拓展都比较依赖母公司,与第三方开发商合作不多。例如,截至2021年6月,中海物业仅有9.01%的物业管理服务收入来自第三方开发商,保利物业的物业管理服务收入中,也仅有33%的比例来自第三方。

而早在2020年,龙湖智创生活来自第三方服务公司住宅及其他非商物管的收入就高达30.54亿元,占总住宅及其他非商物管收入的69.2%,截至2021年9月,这一数字降至64.6%。来自独立第三方的住宅及其非商在管建筑面积占比从2019年的38.2%升至2021年的59.8%,占据总面积一半。说明龙湖智创生活相比其他物业子公司更具备独立造血能力,受到市场认可。

表2:2020-2021年部分头部上市物企中第三方物管服务收入情况及占比(单位:亿元)

数据来源:港交所,睿和智库整理制图

3.收入结构不断优化

根据龙湖智创生活招股说明书显示,从2019年到2021年9月,公司住宅及其他非商业物管服务对收入的贡献率从89%下降到了77.4%,商业运营及物管服务对收入的贡献率则从11%提升至22.6%。

结构的优化源于近年来龙湖智创生活积极布局商业运营领域。一方面线下不断收购亿达服务、楷林商服等物业公司扩大商业规模;另一方面提高了商业物管费率。

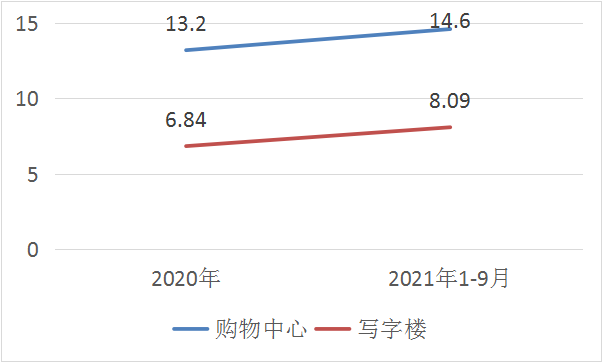

根据招股说明书显示,截至2021年9月,龙湖智创生活的商业运营服务在管建筑面积为570万平方米,同比去年上升18%,增长十分迅速。而自2020年到2021年9月,其商业购物中心平均管理费率也由13.2元/月/平米上升到14.6元/月/平米,写字楼的平均管理费率由6.84元/月/平米上升到8.09元/月/平米。价格的上涨带来了商业收入的迅速上升。

图3:2020年-2021年9月龙湖智创生活商业物管费率

(元/月/平米)

数据来源:招股说明书,睿和智库整理制图

4.加速并购形成规模优势

过往三年,龙湖智创生活加速并购,扩大规模优势。从2019年到2021年9月,其公司累计收购面积达0.69亿平方米,其中收购住宅面积0.63亿平方米、购物中心面积36.5万平方米、写字楼及其他商业物业管理面积543.5万平方米。

截至2021年12月底,龙湖智创生活已花费数十亿元对狮城怡安 、九龙仓物业等多家公司进行收并购,涵盖中高级住宅、购物中心、办公楼等。这不仅为其公司收入增长提供了稳健的基础,同时也为其上市融资做了充足的准备。

表3:2021年龙湖智创生活收并购情况(单位:亿元)

数据来源:招股说明书,睿和智库整理制图

02三大维度支撑上市计划

龙湖智创生活的商业模式由三个维度支撑:线下+线上数字化+龙湖生态体系。

1.“商管+物管”双赛道

目前多数物业企业主要以物业管理服务、社区增值服务、非业主增值服务等内容作为主要收入来源。同行业内市值处于前列的保利物业、恒大物业、中海物业等,物业管理服务、社区增值服务这方面业务的收入占比都接近100%。

而与上文物企的商业模式相比,龙湖智创生活则是通过“商管+物管”双赛道出发。物业管理服务是龙湖智创生活的基础,和头部上市物企相似,商业运营业务则是其一大亮点。

截至2021年9月30日,龙湖智创生活已在全国13个城市运营59个购物中心项目,商业运营服务项下的总建筑面积为570万平方米,服务租户数超13000多户。在中国所有购物中心运营服务提供商中排名第三。同时,还向在管面积900万平方米的59个购物中心提供物业管理服务。

该“商管+物管”模式并不是简单的二者相加,而是通过依靠信息科技手段和龙湖的生态体系,发挥商管与物管的比较优势,为目标群体提供一体化服务,形成一加一大于二的协同效应。

2.重仓智慧科技

在为目标客群提供物业管理服务及商业运营过程中,线上信息科技技术的支撑必不可少。

在业务流程中,通过自主研发的技术,如物业管理系统(PMS)、质量监控系统(慧眼)、远程楼宇自控(RBA)系统等将公司的日常运营流程数字化,降低运营成本,大幅提升了人工效率。

根据中物研协的数据显示,2020年龙湖智创生活的人均在管建筑面积为9300平方米,人均创收为人民币34.66万元,位列国内第一,体现出该公司的精细化运营管理。

科技给广大的住户和商业消费者也带来了好处。如在龙湖天街购物中心的一层往往会有智能机器人,消费者可以通过机器人了解每一层的商家信息、客流量、评分等,快速做出决策,从而提升消费体验。

3.协同下的龙湖生态体系

并不是每一家物企都能拥有完整的生态产业链。

中小型的物业公司运营管理能力、核心技术发展有限,难以吸引优质租户和充足的客流来形成闭环效应,故无法提供全业态的服务。而大型的物业公司大多是围绕着住宅及其非商业物业管理业务展开,如前文所述的碧桂园服务、保利物业等也未能完善其业态发展。

而龙湖智创生活线下“商管+物管”双赛道和线上数字化运营,都是依托母公司龙湖集团形成的龙湖生态体系进行的。

首先,龙湖集团在龙湖智创生活成立之前就已发展成一个涵盖地产开发、商业投资、租赁住房、空间服务等多种业态的“多面手”。如龙湖的珑珠会员体系,目前已经打通龙湖 U 享家(住宅)、龙湖天街(购物中心)、冠寓(长租公寓)、塘鹅(租售)等多个场景。

其次,龙湖智创生活依托生态体系,利用科技和龙湖会员计划突破地理空间的限制,打破各个赛道之间的壁垒,使住宅、租赁、商业、空间服务等之间可以互通有无,多元协同发展。如龙湖智创生活的成都西城壹号商业项目,商业运营中心3公里半径范围内有常驻人口近60万人、30栋写字楼和100余企事业单位,该项目运营后将直接带动各业态之间的良性循环发展。

此外,该公司自身也积极布局多元业务,通过并购多家企业和与第三方合作,来完善整个生态体系。截至2021年9月,龙湖智创生活的全业态物业管理及商业运营服务收入占中国全业态物业管理及商业运营服务总收入的1.2%,位居行业第三名。

03结语

龙湖集团董事长吴亚军曾说:“上市是手段,但不是目的,做公司的目的绝对不是为了多敲一次钟。”

龙湖版的“物管+商管”模式,可能也是未来物管业发展的重要趋势。中信证券预计,未来中国绝大多数商管公司基本都将以和物管公司合流的面貌出现,即使是没有住宅物管的商管公司,也很有可能要谋求和住宅物管公司的深度合作。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!