-

连接人,信息和资产

公募REITs已经在国内运行了半年多,截至3月10日,首批已上市的9只国内公募REITs相比于认购价平均涨幅31.2%,相比于上市首日开盘价平均涨幅21.1%。

作者:图解金融

这阵子股市波动剧烈,很多人的资产跟着股市一起振,振得小心脏有点承受不来。

虽然不少人的投资初心可能只是想求个比货基多点的收益率。无奈当下处于无风险利率持续下行大趋势下,只能通过增加权益类比例来博收益。当然,附带效果也包括资产净值波动升高。

怎么办呢?不妨拨开重重市场迷雾,从更基础的投资理论中找找答案:通过降低投资组合中不同资产的相关性,能更有效地分散风险,进而降低组合的波动性。如果这个资产本身是优质资产,还能在降低风险的同时,增加预期收益。

理论看似很简单,但为什么过去境内普通投资者很难实现呢。一个很重要的原因是过去我们能投资的资产类别有限,此前多数普通投资者能买到的基金等理财产品,大多投向国内股债市。而那些投资范围更宽的私募,门槛高,普通投资者很难参与。至于那些大型优质固定资产项目,往往更与普通投资者无关。

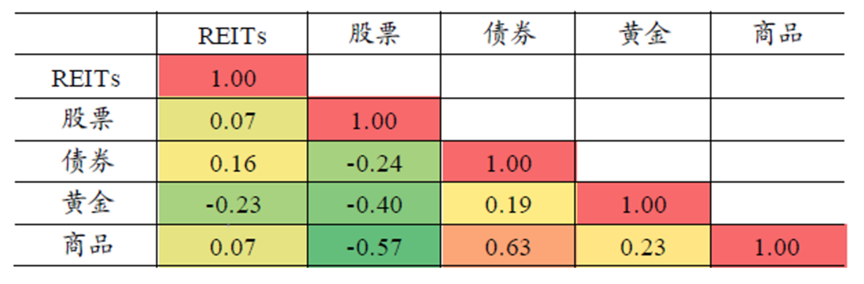

2022年以来国内公募REITs与各类资产相关性;数据来源:wind,中信证券,截止2022-03-03

不过,这种局面随着公募REITs的出现,已经获得有效改善。目前公募REITs的底层资产主要为高速路、园区等优质基建项目,这让普通投资者能以基金份额的方式,分享这些项目的运营与资本增值收益。由于基础设施的收益分配情况受利率下行的影响较弱,此外和股市债市的相关性也很低,因此成为了资产配置的绝佳工具。

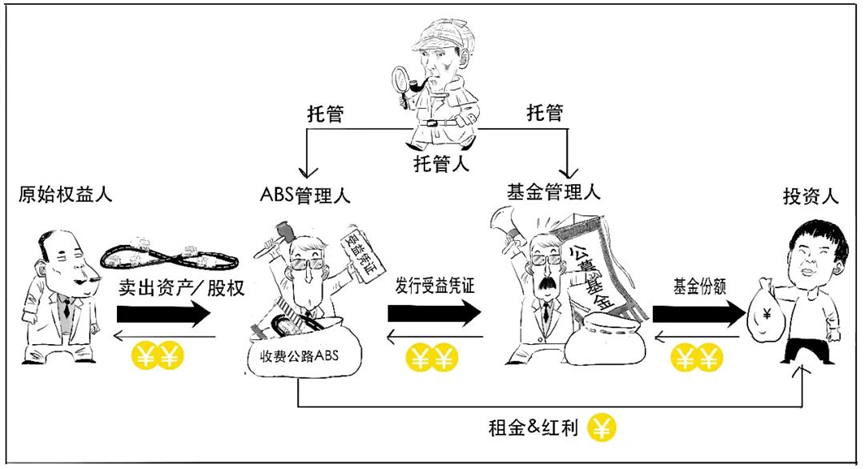

对REITS基本构架的来龙去脉,下图讲得就比较清楚了。

*图片来源:三折人生

如此吸引人的投资品种,自然受到市场追捧。公募REITs已经在国内运行了半年多,截至3月10日,首批已上市的9只国内公募REITs相比于认购价平均涨幅31.2%,相比于上市首日开盘价平均涨幅21.1%。

对于参与认购的投资者而言,基本上可以说是买到就是赚到。不过由于太过火爆,REITs在二级市场价格一度飙涨,溢价率升高,波动性也随之增大。所以,在二级市场买REITs,一定要仔细评估项目内在价值,好东西也要避免买贵了。所以REITs新品发行时在一级市场认购,能够更好分享相关投资机遇。

一只REITs的内在价值,该怎么算?按价值投资理论,一个企业(项目)的内在价值是未来现金流的贴现。那么未来现金流怎么算?对于非投资、财务专业人士而言,这个题目可能太难了。

不过,对认购新发REITs的投资者来说,解决方法就很简单了。只需定性地判断其底层项目,未来是否能产生充沛的现金流。至于估值,一只REITs在一级市场发行时,各方参与的专业机构已在讨价还价过程中,形成了一个比较合理的定价,投资者不需要再为估值费脑子了。

当然必须说明,这种简单方法仅在认购新产品时有效,产品在二级市场上市后,尤其较发行价涨幅较大的情况下,投资者还得自己深入研究。

最近一只新REITs即将发行,让我们通过该产品分析一下该怎么评价其底层资产的质量。

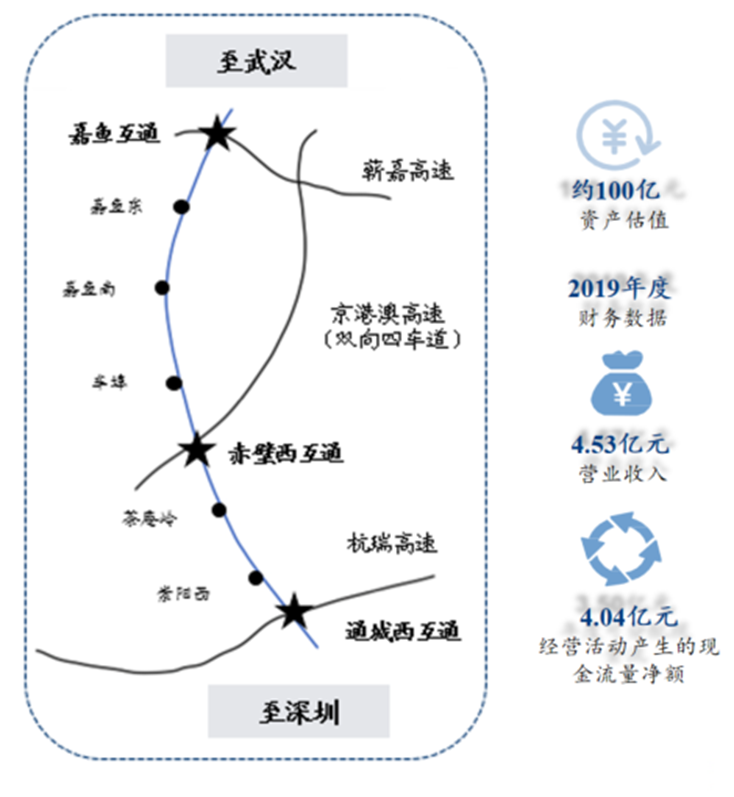

这只REITs新品就是华夏中国交建REIT,全称华夏中国交建高速公路封闭式基础设施证券投资基金。显然,其基础资产是收费高速公路。产品相关资料显示,这段收费高速是武深高速(武汉至深圳)中嘉鱼至通城段及其附属设施的经营权。那么其创造未来现金流的能力及确定性如何呢?

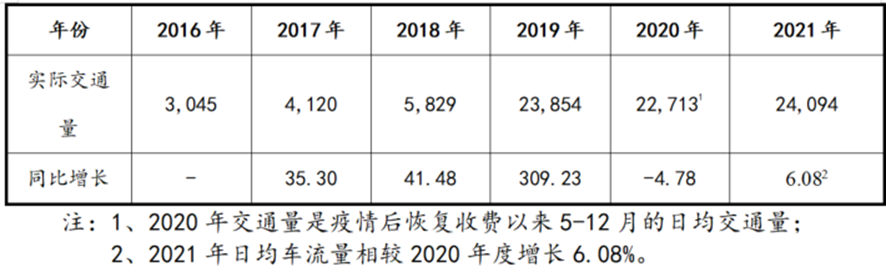

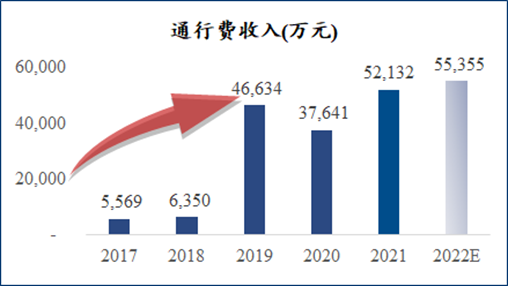

高速公路的主要收入来自于过路费,有流量才能有过路费。所以我们先看看这条路流量情况。

这段高速从2016年开始运营后,可以看出剔除疫情影响后,能充分体现基础设施项目较强的增长韧性。而在项目收入数据中,也能印证这个结论。下表显示了中交嘉通近3年经审计营业收入情况,考虑疫情因素后,可以看出收入稳健增长的特点。

内容来源:公开资料《<全国收费公路统计公报>解读》《<湖北省收费公路统计公报>读解》

其实从财务投资视角看,收费高速路优势很多。比如从壁垒角度说,投资规模大,回收周期长,进入壁垒高。从增长角度看,经济发展带动了交通量和通行费的长期增长。从运营角度看,还有广告位投放、服务区租赁等多渠道获取现金流收入。此外还有底层资产风险较低,可预期性强等特点。结合前期运行数据看,该项目无疑是优质的。

仔细研究了REITs产品构架的读者可能会注意到,一只REITs的发行涉及多个重要参与方:除了项目运营方,还有公募基金管理人、ABS(资产支持证券)的管理人。这些参与方的实力,也是REITs投资价值的重要参考。

下面我们来看看华夏中国交建REIT是由哪些机构打造的。

项目底层资产的运营方是中国交建全资控股的中交投资有限公司,中国交建是少数有全国性路产布局的企业之一,本次通过下属公司持有华夏中国交建REIT20%份额。截母公司中交集团更是超大型央企,2021年位列美国《财富》杂志世界500中第61位。

中国交建是我国最大的高速公路投资商、基建领域的排头兵,华夏中国交建REIT为中国交建旗下高速公路资产的唯一上市平台,具有极高战略价值,发展潜力巨大。

中国交建承建了港珠澳大桥、上海洋山港、长江口航道整治、京新高速、蒙内铁路等一大批技术难度高、社会影响大的超级工程。截至2021年6月末,中国交建已通车运营高速公路项目42个(包含参股项目),其中控股项目累积投资金额1,844.03亿元;在建特许经营权项目(未包含境外收购的特许经营项目)总投资概算3,701.07亿元,丰富的资产储备,可持续扩募优质资产。

在产品结构中居于中层的ABS管理人,是中信证券行业头部券商。早在2014年,中信证券就发行了国内第一单类REITs产品——中信启航项目,为国内类REITs业务创建了交易架构标准。截至2021年6月末,中信证券作为计划管理人和销售机构发行的类REITs产品共20单,累计发行规模427.6亿元,占全市场总发行规模的25.32%,位列市场首位。

REITs投资者直接面对的,是公募基金管理人。投资者一定对华夏基金很熟悉了,截止2021年9月末,华夏基金管理规模超过1.6万亿,剔除货币基金后的管理规模超6400亿元,全行业排名第二。此外,华夏基金早在2015年就组建了专门的REITs团队,并与公司行业研究和信用分析团队一起分享不动产领域研究成果。自2014年至2020年6月,公司累计投资基础设施债权投资计划合计达110.53亿,基础资产类型涵盖交通运输、市政设施等多种基础设施类型。

上面三方的强强联合,将为华夏中国交建REIT未来的平稳运作,打下扎实基础。

最后,我们再对比看看华夏基金此前发售的一只底层资产同为收费高速路、ABS管理同为中信证券的REITs产品——华夏越秀高速REIT上市后的表现。该产品去年12月3日成立,认购价格7.1元;12月14日在二级市场上市交易,开盘价7.868,收于8.716,首日上涨22.76%;截至3月18日的最新收盘价格为8.623,较认购价上涨21.45%。

毫无疑问,从长期资产配置、优化组合风险的角度,公募REITs有显著优势,华夏中国交建REIT作为2022年首单公募REITs值得关注。

最新消息,华夏中国交建REIT(508018)将于2022年3月29日的9:00-15:00进行询价,询价区间为8.467元/份—10.067元/份,并将通过网下询价最终确定基金份额的认购价格。该产品发售的基金份额总额为10亿份,初始战略配售基金份额数量为7.5亿份,网下发售的初始基金份额数量为1.75亿份,公众投资者认购的初始基金份额数量为0.75亿份,占发售份额总数的比例为7.5%。最终战略配售、网下发售及公众投资者发售的基金份额数量将根据回拨情况(如有)确定。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!