-

连接人,信息和资产

近几年,随着我国市场主体退出机制的不断完善,企业选择以破产重整形式脱困重生的情形越来越多。

作者:陈映川

来源:金诚同达(ID:gh_116bfa8fc864)

近几年,随着我国市场主体退出机制的不断完善,企业选择以破产重整形式脱困重生的情形越来越多。由于现行破产法相关法律体系与税法法律体系之间存在协调衔接上的不畅,使破产重整中相当一部分涉税问题的解决变得异常棘手且带有不确定性。但对于破产重整中的管理人及债权人/投资人而言,破产重整中的税收成本(包括但不限于增值税进项留抵税额能否抵消其他税种欠税、破产程序中是否预缴企业所得税、破产程序中有哪些税收优惠政策、如何进行出资人权益调整的企业所得税处理,以及如何处理关联企业实质合并破产案件的涉税问题等),恰恰是重整方案是否可以实施及如何实施的重要考量因素。

因此,在每一个破产重整案件中,律师无论是作为破产管理人,抑或作为债权人/投资人的法律顾问,都应当有充分的动力与理由主动提前应对破产重整中的涉税问题,综合考虑参与重组各方的利益,合理用合并、分立、股权收购、资产收购、资产股权划转等方式,结合企业所得税、增值税、土地增值税、契税和印花税各自的特殊规定,对破产重整的税负成本进行测算,确保破产重整方案能顺利实施。

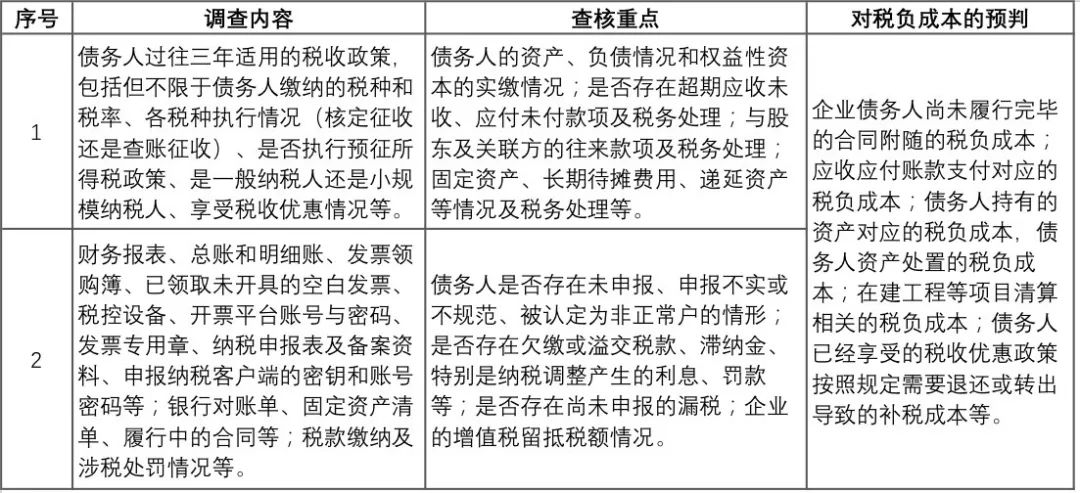

一、破产重整中律师对税负成本应提前锁定

在破产重整项目中,律师可以主动对债务人的涉税情况和潜在风险进行尽职调查,再根据尽职调查结果提前锁定和厘清破产重整中的涉税难点:

二、破产重整中税负成本提前锁定的常见障碍

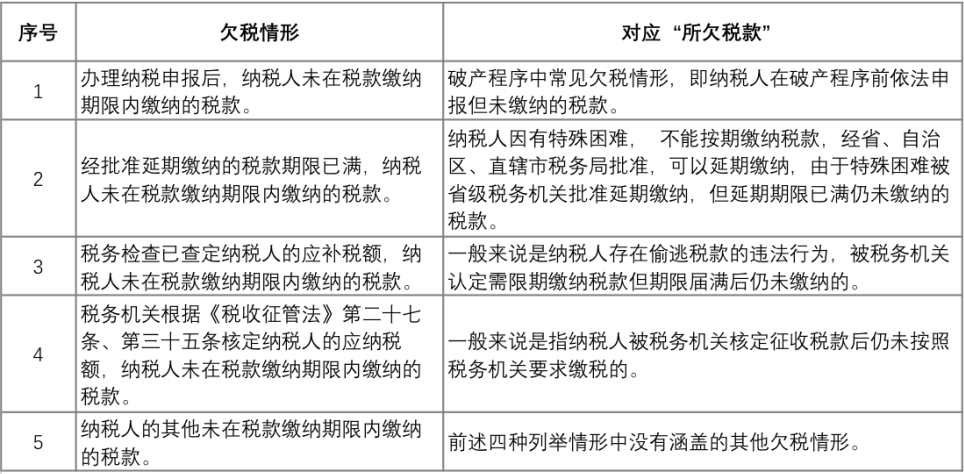

1. 《中华人民共和国企业破产法》中“所欠税款”的范围应如何确定

《中华人民共和国破产法》(以下简称“《破产法》”)第113条规定:“破产财产在优先清偿破产费用和共益债务后,依照下列顺序清偿:1、破产人所欠职工的工资和医疗、伤残补助、抚恤费用,所欠的应当划入职工个人账户的基本养老保险、基本医疗保险费用,以及法律、行政法规规定应当支付给职工的补偿金;2、破产人欠缴的除前项规定以外的社会保险费用和破产人所欠税款;3、普通破产债权……”我们可以看到,《破产法》及相关司法解释只是明确了税款在破产财产中的清偿顺序,却并未明确“所欠税款”的内涵及范围。若我们不能在参与破产重整过程中清晰明确“所欠税款”的范围,则我们无法匡算参与重整的税负成本。

回归到税法体系中,根据笔者梳理,《欠税公告办法(试行)》(2004年10月10日国家税务总局令第9号公布,根据2018年6月15日《国家税务总局关于修改部分税务部门规章的决定》修正,以下简称“《欠税办法》”)对于欠税情形,有了明确的列举:

除了上表可以列明的欠税情形外,在实践中还存在一些“实质欠税”情形,典型的例子是纳税人未主动申报且税务机关尚未出具检查结论的房产税和城镇土地使用税,以及对涉税违法行为尚未立案查处,或已经启动稽查程序但尚未完结导致税务机关无法以《税务处理决定书》/《税务行政处罚决定书》确定税收债权的情形。1

综上,律师应当从以上角度,匡算并锁定破产重整方案中的税负成本,为破产重整的推进与实施增加更大的确定性。

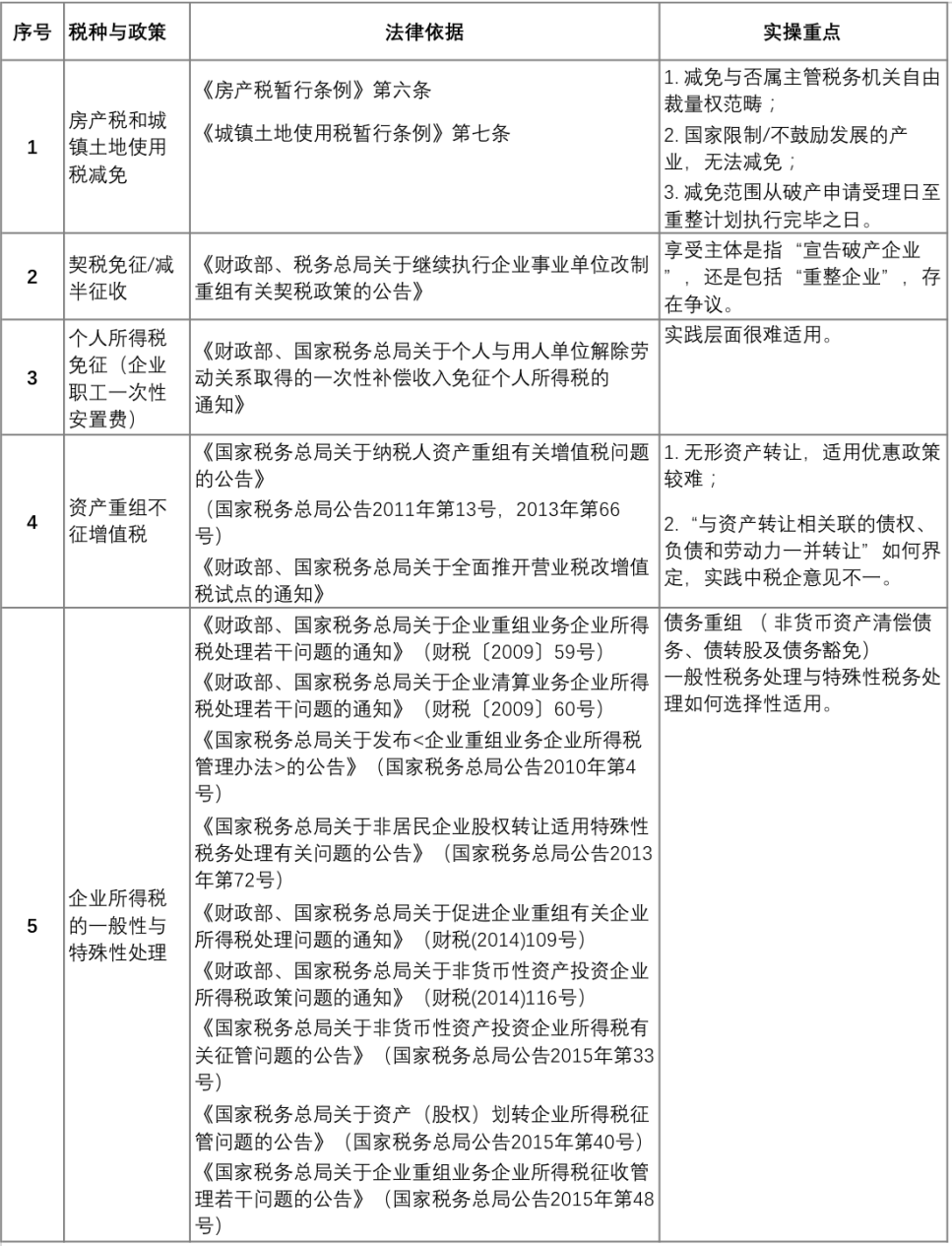

2. 破产重整中的税收优惠如何适用

我国目前没有专门针对破产企业适用的税收优惠政策,这也增大了在破产重整中对税负成本预测的难度。笔者对目前我国破产重整程序中涉及的税收优惠政策整理如下:

3. 关联企业实质合并破产的税务处理

《全国法院破产审判工作会议纪要》(以下简称“《会议纪要》”)第32条认为,人民法院在审理企业破产案件时,应当尊重企业法人人格的独立性,以对关联企业成员的破产原因进行单独判断并适用单个破产程序为基本原则。当关联企业成员之间存在法人人格高度混同、区分各关联企业成员财产的成本过高、严重损害债权人公平清偿利益时,可例外适用关联企业实质合并破产方式进行审理。

但关于关联企业实质合并破产,在税法项下并无专门的规定可循。根据《会议纪要》第36条规定:“人民法院裁定采用实质合并方式审理破产案件的,各关联企业成员之间的债权债务归于消灭”,该处理从税法角度应归入债务重组范畴,在操作层面相应则对原本已经被“打包”处理的关联企业成员资产进行分拆处理。也只有对资产进行分拆处理后,律师才能运用不同税种项下的不同排列组合方式,创造税收成本节约的空间。

同时还应当注意到,在关联企业实质合并破产中,各企业成员所欠税款、滞纳金、罚款以及因特别纳税调整产生的利息,究竟是以每个成员企业被裁定受理破产申请之日分别确定,还是以人民法院裁定适用实质合并方式进行审理之日统一确定,目前尚未有明确规定。

结语

笔者认为,在破产重整项目中,基于税收成本在项目利润空间中的重要占比,重整各方都可提前主动研判当中的涉税成本,为重整方案的顺利实施打下坚实基础。

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~