-

连接人,信息和资产

CRIC数据显示,2020年4季度以来重点城市土地市场热度整体呈现下滑趋势。

作者:克而瑞研究中心

来源:丁祖昱评楼市(ID:dzypls)

2021年开年,上海、杭州、深圳等城市针对楼市“打新潮”、二手房价格快速上涨的现象,加码楼市调控,紧接着京沪两地再发文严查经营贷、消费贷违规入楼市,个人信贷资金入楼市管控全面趋严。

楼市调控背景下,过去一年至今,热点城市在土地端的调控同样动作频频。比如上海、合肥等城市采取房地价联动机制压低溢价率,北京则于1月4日首推三宗地块,试点“新三竞”规则。政策影响下,热点城市的土地市场也较自去年四季度以来发生了明显的变化。

调控下土拍热度迅速回落

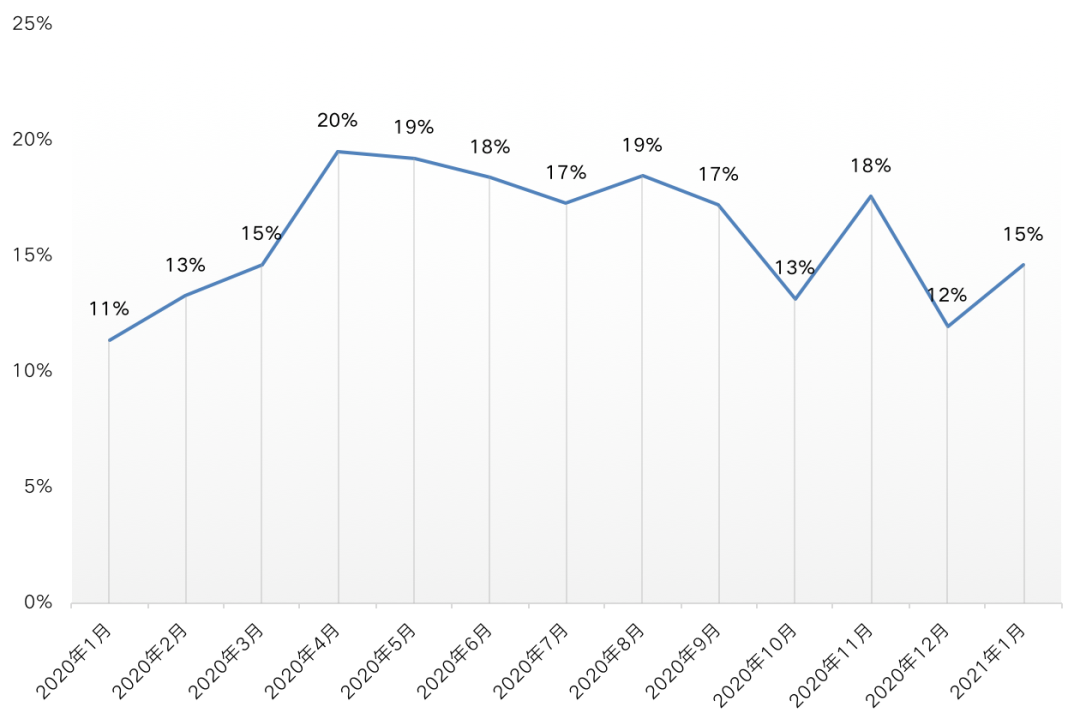

CRIC数据显示,2020年4季度以来重点城市土地市场热度整体呈现下滑趋势。具体而言,2020年10月至2021年1月热点城市成交涉宅地块的平均溢价率为13.8%,较2020年1-9月下降了3.5个百分点。

热度下滑的原因与热点城市减缓优质地块供应节奏、加大普通地块入市等土地供应侧调控有很大关系,同时去年“三道红线”后金融环境监管趋严,政策端直接影响到房企投资态度,从需求端对土地市场形成抑制作用。

相较于政策性的“明文调控”,热点城市在供地结构、出让规则方面的“小调整”对市场热度的影响反而更大。如在信贷环境再度收紧、多个热点城市升级楼市调控政策的2021年首月,由于杭州、宁波、合肥等热点城市在1月入市出让的优质地块明显增加,溢价率反而出现了小幅回涨。因此,土地市场端更倾向于“无政策调控”,如上海、杭州等高热度城市明显减缓了优质宅地的入市频率,利用房地价联动机制上调起拍价等。

图:2020-2021年1月重点城市涉宅地块溢价率走势(%、万平方米、元/平方米)

注:2021年1月数据截止至2021年1月27日,下同

数据来源:CRIC

“控溢价”仍被放在了重要位置

克而瑞研究中心对热点城市近4个月土地市场动向进行梳理,热点城市从各方面对土拍溢价率和名义地价进行了严格限制,预计2021年热点城市在土地层面仍以下面四种手段为主。

1、采取房地价联动机制,调整地块起拍价格和上限价

热点城市在土地端最常见的调控方式是调整土地出让底价和上限价。比如,上海、杭州、南京等诸多城市均对重点地块的起拍价格作出调整。以上海为例,在1月21日出台的“沪十条”中明确提出将坚持房地联动机制,引导企业理性拿地,稳定土地价格。我们发现,在此之前上海便已上调热点地块起拍价以控制溢价空间。例如1月6日挂牌的虹口区嘉兴路街道HK341-06号地块起拍楼板价已达7.7万元/平方米,相较于去年7月份周边成交地块6.3万元/平方米起拍楼板价上涨了超过二成。

表:典型调整起拍价热点地块(万元/平方米,%)

注:虹口嘉兴路街道地块暂未成交,表中其余四宗地均为上限价成交地块。

数据来源:CRIC中国房地产决策咨询系统

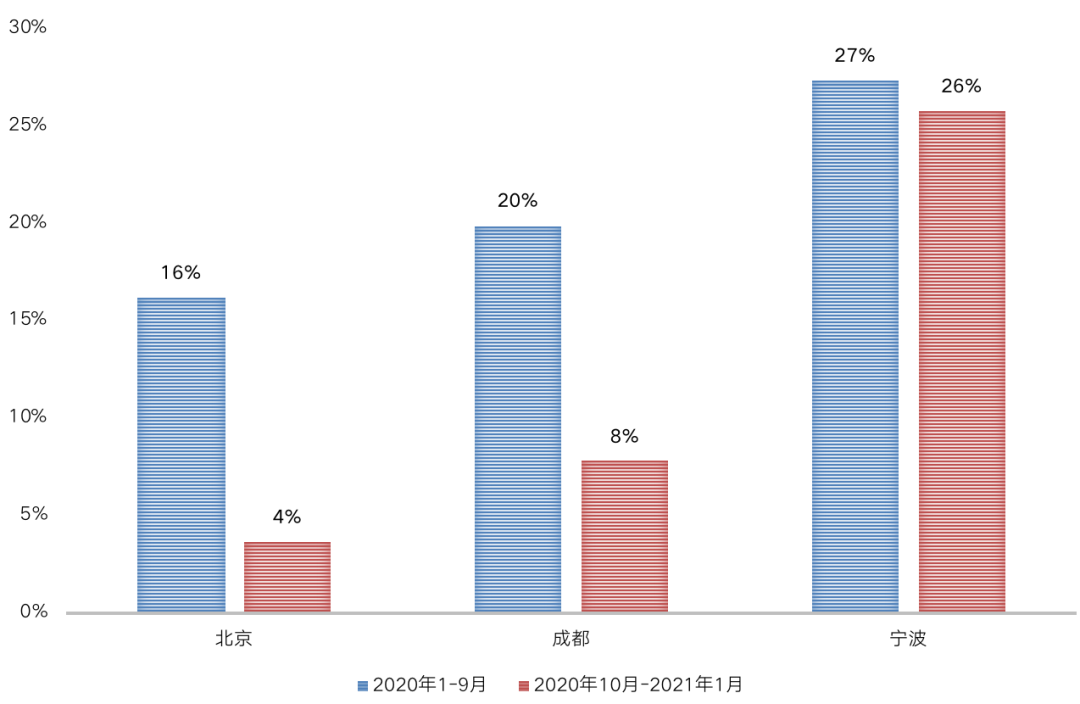

除此之外,压低地块成交上限价也成为热点城市控制地价和溢价率最常用的方式之一。以热点一二线城市上限价成交地块的溢价率来看,北京、成都、宁波等城市溢价率上限较2020年10月以前明显降低,其中北京和成都的降幅均在10个百分点以上。

以北京为例,在2021年1月出让的5宗涉宅用地,有3宗以上限价成交,其中上限溢价率最高的大兴旧宫地块,成交溢价率仅为10.88%,而此前北京的溢价率上限多在50%左右。

需要注意的是,多数城市拍地时除了上限价之外还设置“竞配建(自持)”等附加条件,实际地价控制效果不太明显。譬如上述北京大兴旧宫地块的成交楼板价约3.5万元/平方米,实际成交楼板价已达4.4万元/平方米,并且刷新旧宫区域地价纪录,地价依然呈现上涨趋势。

图:2020年10月前后北京、成都、宁波成交宅地溢价率对比

2、升级竞拍限制,“限房价”成为最常见举措

修改竞拍方式也是热点城市常用的调控方式之一。2020年以来,热点城市对重点地块基本采取“限地价、竞自持或配建”的竞拍方式,由于竞自持无上限,导致房企实际拿地成本攀升,楼面地价上涨压力仍然较大。为稳地价不少城市调整土地竞拍规则,在“竞自持或配建”的基础上增加“当自持或配建面积达上限后摇号”等。

实际上“限房价”的土拍方式,倒逼房企在拿地时对盈利空间进行考量,同时压制新房房价上涨速度。杭州、南京、宁波、南通等城市已在去年四季度之前就采取此种方式拍地,去年11月成都也加入“限房价”的队列中,对主城区及近郊区出让地块采取“限房价、限地价、竞自持”的出让方式。

值得注意的是,“限房价”虽有利于降低房价上涨预期,但也容易催升“打新潮”出现,投机需求大量进入市场,进而挤压刚需并影响二手房市场稳定。近期上海、深圳、杭州等“限房价”的城市均在1月份出台了调控政策“打补丁”,以稳定市场。

表:典型热点城市当前拍地规则

数据来源:CRIC整理

3、调整拿地条件,提升热点地块竞拍门槛

2020年三季度开始调控后,自去年四季度以来,热点城市对土地出让条件的调整趋于细致化,并根据地块所在区域具体情况进行调控,主要倾向于提升竞拍门槛,包括增加初始配建、缩短项目开竣工日期要求、对参拍企业及其拍地资金做出限制等。比如杭州主城区出让宅地均有10%的租赁住房配建要求,南京、合肥等城市要求企业拍地必须使用自有资金等。

部分城市在住宅供应紧缺的区域缩短了项目开竣工日期,以尽快增加市场住宅供应。以东莞为例,在供应十分紧缺的东莞凤岗一成交地块要求项目开发建设周期为18个月,创造东莞土地招拍挂中开发建设期限最短记录,此前成交地块一般在2-3年的期限。

4、优化土地供应结构,降低平均溢价率

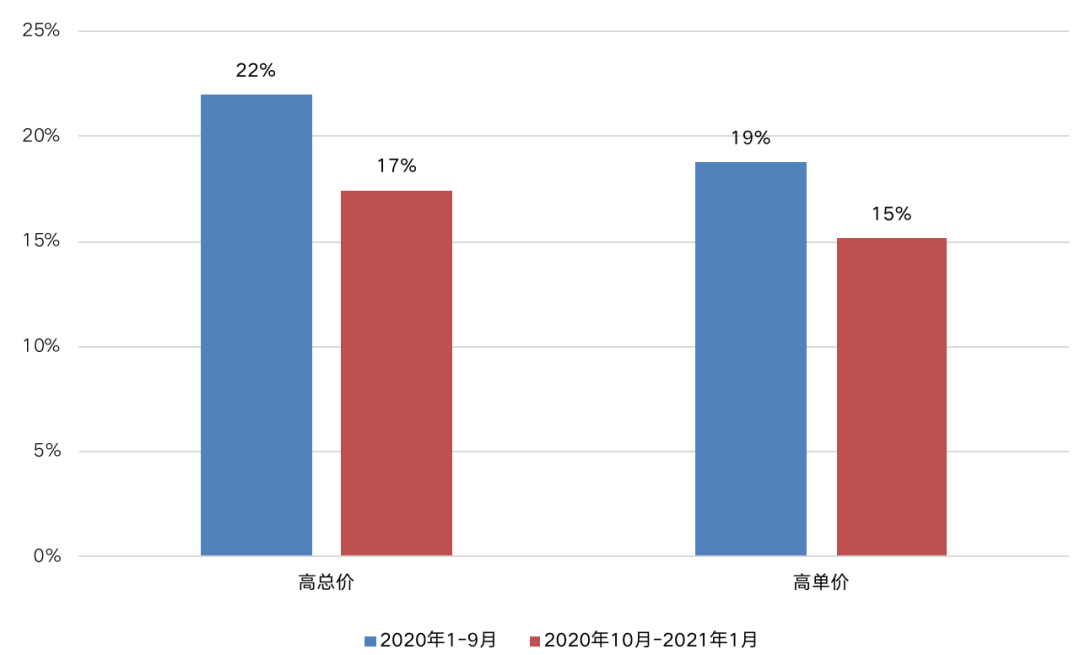

减缓热点区域优质地块入市,增加郊区、新城等区域土地或保障房用地供应,优化整体土地供应结构。从高价地成交占比能够直观看出热点城市在2020年10月后在土地供应方面的调整。对比2020年10月前后成交高总价和高单价地块占比来看,2020年10月至2021年1月前四周期间成交总价超过10亿元的住宅用地比例仅有17%,较2020年前9月下降了5个百分点,高单价地块的成交占比同样也在下滑,2020年10月后成交占比仅有15%,也较此前减少了4个百分点。

图:2020年10月前后热点城市含宅地块高总价和单价地块成交占比

注:高总价地块标准为总价在10亿元以上,高单价标准为楼板价超过1万元/平方米。

数据来源:CRIC中国房地产决策咨询系统

热点城市对土地出让管理更加精细化,并针对市场情况对土拍规则进行微调控,能及时为地市高热降温,降低土拍溢价率。

综合各城市的土地调控方式,不难发现多数城市土地侧调控更倾向于控溢价,但实际楼面地价仍然存在上涨压力,尤其是热点区域的地价一直在保持上涨,“稳地价”目标依旧任重而道远。此外,在“竞自持”、“限房价”等多重规则的影响下,房企盈利空间明显缩减,商品住宅供求矛盾也进一步加剧。

合理的供求关系是房地产市场保持平稳发展的关键,但短期内控制市场热度、减少优质地块入市,并不能对房地产市场长期稳定起到实质性作用。适当增加热点区域的土地供应,合理设置地块出让价格和未来入市销售价格,加快项目入市速度缓解供需紧张,才能真正实现“稳地价、稳房价和稳预期”的目标。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!