-

连接人,信息和资产

高红明财富仅次于宝塔石化孙珩超和天元锰业贾天将,位列“宁夏第三大富豪”。

作者:小债看市

来源:小债看市(ID:little-bond)

高红明财富仅次于宝塔石化孙珩超和天元锰业贾天将,位列“宁夏第三大富豪”。

但目前,孙珩超因涉票据诈骗身陷囹圄,高红明家族在债务危机后疑似失联,宁夏富豪的结局实在让人唏嘘。

01

违约 降级

2月3日,大公公告称,维持宁夏远高实业集团有限公司(以下简称“远高集团”)主体信用等级为C,将“19远高01”信用等级调整为C,维持“16宁远高”和“19远高02”信用等级为CC。

降级公告

公告显示,“18远高01”未能于2020年11月23日按期兑付,已触发“19远高01”及“19远高02”投资者保护条款已构成交叉违约。

由于远高集团未能在宽限期足额清偿全部逾期债务,也未能对“19远高01”增加足额有效的第三方担保或其他资产抵质押措施,因此该债提前到期,2021年1月6日“19远高01”已构成实质性违约。

《小债看市》统计,目前远高集团旗下共存续“16宁远高”和“19远高02”两只债券,总规模9.3亿元;“18远高01”和“19远高01”已发生实质性违约,违约金额2.14亿元。

存续债券到期分布

除了公募债违约,远高集团及其子公司还涉及信托贷款逾期等风险事件,据统计其涉及尚未偿付的债券、非标贷款、银行贷款等共计约30亿元。

其实,早在爆雷前,远高集团已向法院申请破产重整,但此事外界并不知晓。

2020年11月12日,远高集团股东会决议申请破产重整,同日公司向贺兰县人民法院申请破产重整。

由于未及时披露,2020年12月末宁夏证监局发布《关于对宁夏远高实业集团有限公司、高红明出具警示函监督管理措施的决定》,向远高集团及高红明采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

申请重整后,自2020年11月13日起远高集团存续债券交易方式调整,暂停竞价系统交易,仅在上交所固定收益证券综合电子平台上采取报价、询价和协议交易方式进行交易。

值得注意的是,远高集团债务危机爆发后,原实控人家族疑似失联,主承销商华西证券成立应急风险领导小组,其债务危机化解之路道阻且长。

02

债务危机爆发

据公开资料显示,远高集团成立于2010年,是一家集风电设备、重钢网架的制作、钢结构设计和房屋施工,铜矿开采及加工,石榴子石矿,石英岩矿的开采及加工以及煤矿洗选为主业的一家多元化的集团公司。

远高集团地跨宁夏与山西两省,拥有3座自有铜矿和4座金刚砂矿,旗下有远高新能源、远高铜业、远高矿业以及晋达昌煤业等四家子公司。

从股权结构上看,远高集团原实际控制人为创始人高红明夫妇,但2020年6月公司控股股东远高启帆将其100%股权转让给国通华鑫,后者实控人为国务院国资委。

完成股权变更后,远高集团从一家民营企业变身为国企。

然而,后来华电房地产控股股东却公告称,其为华电房地产不享有控制权的参股小股东,远高集团股权结构变得不明晰、股权归属存在不确定性。

值得注意的是,爆雷前因为国通华鑫迟迟未将股权协议款转给远高集团,高红明又变回为远高集团实控人。

远高集团所处的风电行业,主要受弃风限电制约、铜价格波动以及钢结构行业竞争激烈等因素影响。

近年来,由于铜粉产销量和售价下降,销售费用增长等因素影响,远高集团经营业绩连续三年下滑,2018年至2020年6月末归母净利润分别下滑9.77%、3.49%和61.74%。

2020年以来,叠加疫情影响,远高集团业绩出现断崖式下滑,经营性现金流净额大为缩减。

截至2020年二季末,远高集团总资产为92.23亿元,总负债29.87亿元,净资产62.36亿元,资产负债率32.38%。

《小债看市》分析债务结构发现,远高集团以流动负债为主,占总负债的51%。

截至2020年二季末,远高集团流动负债有15.21亿元,主要为短期借款,其一年内到期的短期债务有8.96亿元。

然而,相较于短期负债,远高集团流动性明显吃紧,其账上货币资金仅有5.04亿元,不足以覆盖短期债务,现金短债比为0.6,短期偿债风险较大。

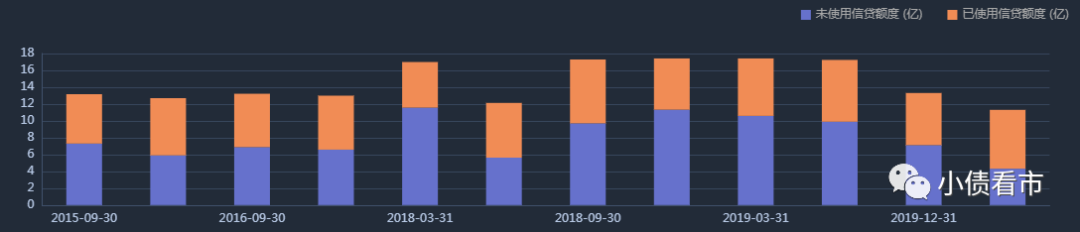

在银行授信方面,截至2020年6月末,远高集团银行授信总额为11.31亿元,未使用授信额度为4.32亿元,可见其财务弹性较为有限。

银行授信情况

除此之外,远高集团还有14.65亿非流动负债,主要为应付债券,其长期有息负债合计14.58亿元。

整体来看,远高集团刚性负债规模有24.24亿元,主要以长期有息负债为主,带息负债比为81%,有息负债占比较高。

从偿债资金方面看,业绩下滑、自有资金不足背景下,远高集团对外部融资较为依赖。其融资渠道较为单一,除了发债和借款,还通过租赁融资和股权质押来融资。

近年来,受外部融资环境收紧影响,远高集团筹资性现金流净额出现净流出迹象,2018年和2020年上半年分别净流出2.57亿和2.78亿元,说明外部融资渠道遇阻。

筹资性现金流情况

《小债看市》注意到,远高集团财报上还有几点数据值得注意:

第一、存货、应收账款高企;

2013年以来,远高集团存货一直维持在9亿以上,其中2016年高达12亿元,对资金形成较大占用。

同时,远高集团应收账款也不断攀升,2018年该指标已经接近10亿,且下游客户主要为强周期行业,存在一定回收风险。

第二、投资性现金流大幅流出;

近年来,远高集团投资活动现金流净流出规模惊人,2014年以来该指标陆续流出总额超40亿元,资金多用于构建固定、无形资产以及并购。

第三、长期偿债能力较弱;

近年来,远高集团虽然流动比率和速动比率有所提升,但其长期偿债能力指标持续走弱,说明债务承担能力和对偿还债务的保障能力不足。

除此之外,远高集团还存在一定担保代偿风险。

截至2019年末,远高集团对外担保余额4500万元,其中为明兴精煤贷款提供连带责任保证担保,但2018年2月该公司已被列为失信被执行人,远高集团存在一定代偿风险。

总得来看,远高集团股盈利和经营获现能力明显下滑,短期偿债风险较大;有息负债占比较高,资产变现能力一般;外部融资环境变化,再融资压力较大。

03

“宁夏第三大富豪”

1982年,22岁的高红明从山西财经学院毕业,进入太原的一家国企太原铜业工作,在财务处一呆就是6年。

后来,高红明又先后在山西铝业集团和山西煤管局工作。

1994年,在三大国有企业完成了资金、人脉、团队和行业的积累后,34岁的高红明下海经商。

2008年,随着西部大开发战赂的实施,国家在投资项目、税收政策和财政转移支付等方面加大了支持力度,其中宁夏成为了西部大开发及“一带一路”的重点发展区域。

2010年,远高集团在宁夏银川成立,高红明将产业重心从单一矿产品开采调整到风力发电配套装备的加工制造上。

随后,远高集团在高红明的带领下不断发展壮大,其致力于建成中国西部最大的新能源装备制造生产企业。

值得一提的是,高红明的独子高远出生于1988年,19岁进入复旦大学计算机学院,23岁就读美国纽约大学商学院金融专业。

在美留学期间,高远曾在美国JP摩根的固定收益衍生产品部门工作,留学归来以后,他回到父亲高红明的远高集团担任董事长助理、总经理,负责融资工作。

值得注意的是,据工商变更信息,2020年10月高远退出远高集团高级管理人员备案名单,但其父高红明仍然在列。

工商变更信息

根据2020年胡润百富榜显示,高红明、郝风仙夫妇以63亿元财富位列第923位;早在2016年其就以35亿元身价排名全国1189位。

高红明家族在宁夏仅次于宝塔石化孙珩超和天元锰业贾天将,位列“宁夏第三大富豪”。

但目前,宝塔石化孙珩超因涉嫌票据诈骗被逮捕,远高集团爆发债务危机,高红明家族也疑似失联,宁夏富豪的结局实在让人唏嘘。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~