-

连接人,信息和资产

为了全面洞察近年来我国银行业数字化转型的经营成果,零壹智库推出系列专题“银行数字化转型”

作者:曾卓、李薇

来源:零壹财经(ID:Finance_01)

摘要

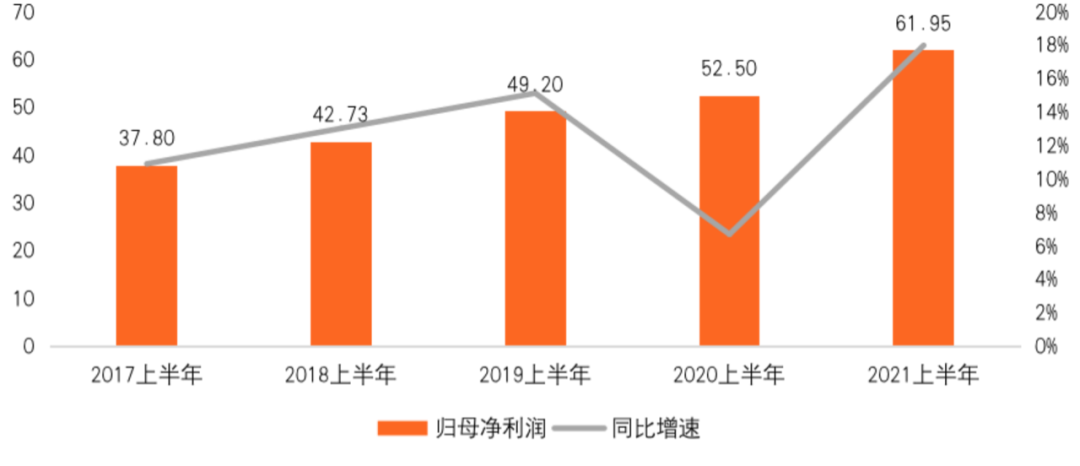

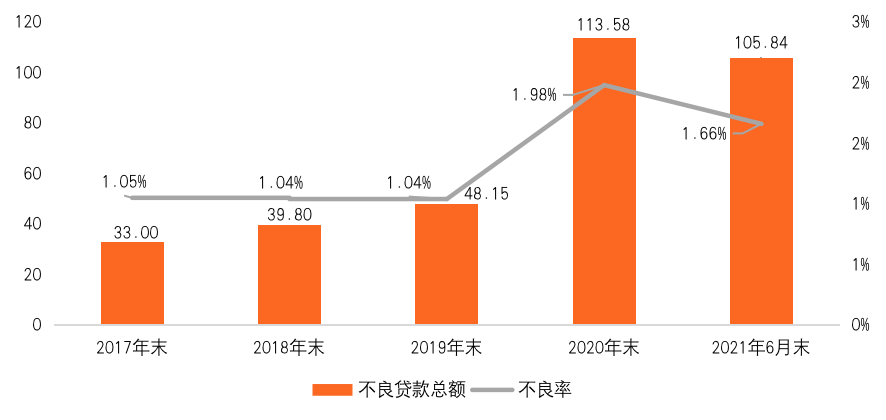

经营业绩有所好转。截至2021年6月末,归母净利润较上年末增长18%至61.95亿元,不良率回落至1.66%。同时,零售存贷款规模继续扩大,零售金融占比保持稳定。

数字化转型稳扎稳打。基础设施的完善升级,支持着手机银行“金融+非金融”场景的业务拓展,服务范围和便利性大幅提升,面向小微企业的供应链金融业务也在科技赋能下不断创新。

内控风险压力不小。资本充足率远低于行业水平,并且呈现出不断下降的态势。同时,回A股IPO之路阻碍重重。此外,因业务违规频遭监管处罚,多名高管人事变动也带来了诸多不确定因素。

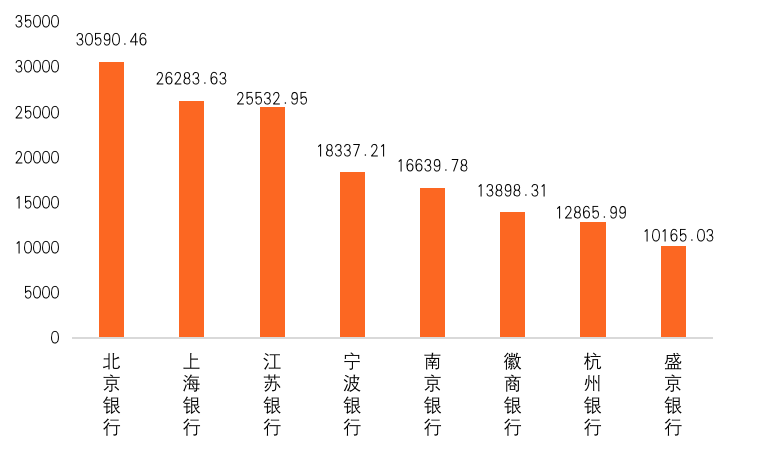

图 1:2021上半年总资产超万亿的城商行排名(单位:亿元)

|

徽商银行最新披露的2021年中报显示,从经营情况来看,徽商银行2021上半年的业绩较2020年小幅回暖,归母净利润和不良贷款率都有所改善,但来自房贷占比、资本充足率、内部治理等方面的压力依旧不小;从业务情况来看,徽商银行零售金融业务规模近年来在持续扩大,手机银行APP的数字化转型和场景建设也在大力推进,虽然该行目前的业务重心仍偏向对公客户,但近几年较为重视小微企业,主要面向小微客户的供应链金融业务,其科技含量和创新含量不断提升。

|

|

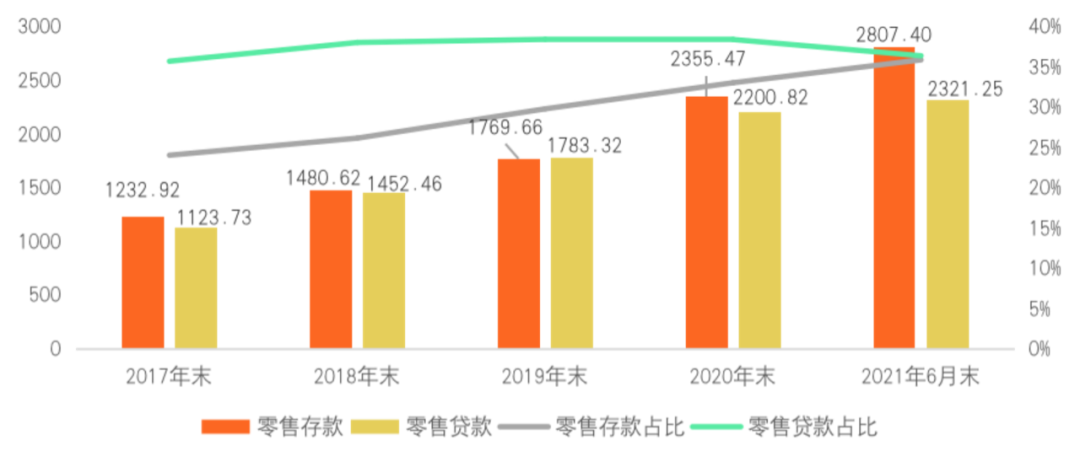

徽商银行坚持“服务地方经济、服务中小企业、服务广大民众”的市场定位,在零售业务上持续发力。零售存款及零售贷款余额持续稳步增长,2021年上半年分别增长了451.93亿元和120.43亿元,增幅分别达19.19%和5.47%。

零售贷款占比近年来较为稳定,维持在35%至39%之间。就其构成来看,2021年6月末,徽商银行个人住房类贷款余额1204.34亿元,不仅占据了零售贷款余额的半壁江山,占总贷款余额的比例也接近19%。尽管在过去几年间,徽商银行的房贷比已经有所回落,但2021年6月末的占比仍超过了“房贷新规”划定的17.50%的上限,要逐步达到监管要求,须尽快调整贷款结构,继续控制房贷业务,并保持总贷款余额的持续增长。

|

徽商银行近年来不断加大科技基础设施的建设,信息系统实现换“芯”升级,并且拥有了荣获国家A级机房认证的总部基地数据中心,具备故障自动化监控、日志管理分析、监管审计等多功能的可视化预警分析平台。此外,该行探索量子通讯等前沿技术,可以实现数字证书保密传输,大幅提升客户交易的安全性。

在完善的基础设施支撑下,徽商银行紧跟金融科技发展趋势,以建设一流数字城商行为目标,将数字化转型作为新一轮战略的主线,并借助手机银行等IT平台探索线上渠道和场景建设,实现业务良性发展。2021年上半年,徽商银行手机银行签约客户总数达675.25万户,较上年末增幅11.90%,交易金额达8507.96元,同比增长45.19%。

另外,经过7年建设和探索的直销银行“徽常有财”,虽然受资管新规压降理财规模的影响,逐步转变为以互联网贷款为创收中心的发展模式,但仍坚持以数字化转型为核心,在资产投放、创利中收、线上风控等角度,探索新的发展道路。截至2021年6月末,“徽常有财”客户总数超2327万户,各项贷款余额和日均存款余额分别为91.77亿元和18.47亿元。

在金融服务场景之外,徽商银行还积极完善非金融服务生态圈,在手机银行APP生活板块,开设了“徽银e+”个人非金融综合服务平台,包含积分商城、徽银食堂、旅游金融、区域特惠、增值服务五大功能。在支付场景建设方面,徽商银行不仅开展了“网点周边商户促活”、数字礼券等便民支付营销活动,还推出了线上多渠道校园缴费产品“校园e费通”,支持大、中、小、幼等学校的学费、考试费、书本费等费用的收取。

(二)聚焦小微企业,创新供应链金融服务

在“金融回归本源”的号召下,作为区域内主流银行,徽商银行聚焦普惠金融,持续加大对小微企业的金融服务力度,并结合科技手段提升服务水平。

在大数据技术的赋能下,徽商银行充分融合内外部数据,面向小微客户研发企业全景画像,并借助智能终端提供全流程电子式金融服务,推出以信e贷、科技e贷、保e贷为代表的“徽融e”系列小企业线上贷款产品,并于近年来实现较快发展。截至2021年6月末,徽商银行小企业线上贷款已支持小微企业超万户,授信额度260.55亿元,较上年增加85.19亿元;授信户数10970户,较年初增加3106户。

在小微信贷业务方面,供应链金融也是徽商银行重点推动的业务之一。针对产业链上下游企业资金周转难问题,徽商银行推出了线上供应链金融产品“融链通”,依托核心企业的优质信用为链上供应商提供应收账款融资,解决了小微企业担保抵质押物不足的难题。截至2021年6月末,该行供应链金融产品累计投放157.25亿元,同比增长17.44%,服务客户数804户。

|

徽商银行的人事变动也较为频繁。2021年初,该行总行行长助理、徽银理财董事长夏敏被纪检部门带走接受调查,5月19日辞去该行相关职务;2月聘任张居中为副行长;4月吴学民辞任徽商银行董事长,由严琛接任。此外,2021上半年还有零售银行总监、常务副行长、监事、董事等多名高管离任。

四、小结

徽商银行近年来立足本土,瞄准零售金融,扎根服务小微企业,2021上半年的经营业绩回升,零售存贷款的规模不断扩大。数字化转型方面,主要聚焦于个人和小微业务,尤其是通过手机银行APP,布局于“金融+非金融”场景搭建、产品创新以及供应链金融业务的科技赋能等环节,并取得不错的成效。然而,徽商银行如今仍面临着个人房贷占比超标、资本充足率不断下滑、股权纷争和内控风险拖累“回A”进程等多方面压力,解决这一系列问题还需要时间和努力。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!