-

连接人,信息和资产

规模与质量

作者:面包财经

来源:面包财经(ID:mianbaocaijing)

五一小长假前,北京银行发布了2020年报和2021年一季报,整体业绩保持温和增长。

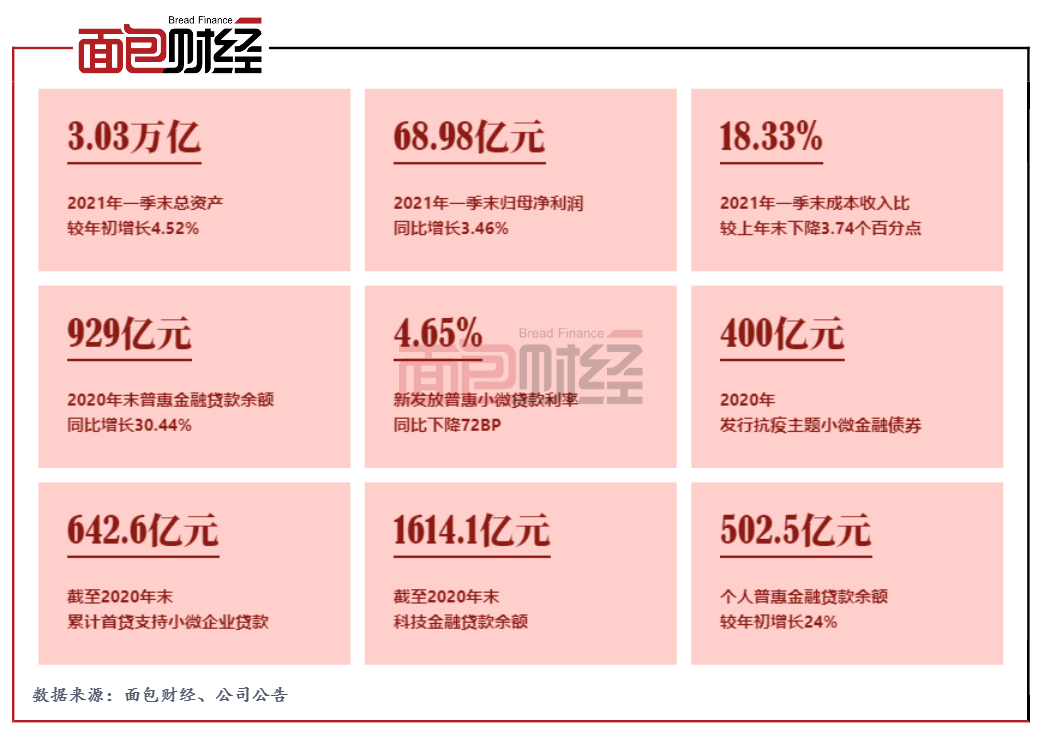

作为首家资产规模突破3万亿元的城商行,北京银行的零售转型不断加速,区域布局也更加优化,并向重点优势区域注入金融资源。

2020年,面对疫情影响,该行加大金融纾困力度,主动下调隐性不良项目,年末不良率与行业整体情况类似,虽有小幅上升,但整体处于良好水平。2021年一季末,随着存量风险的加速出清,资产质量已出现回升。

面对疫情冲击,北京银行积极应对,并加大对普惠金融的支持力度。截至2020年末,该行普惠金融贷款余额929亿元,增幅超30%。普惠小微信用贷款余额较年初增长331%;年内累计运用人行再贷款再贴现资金发放贷款305亿元,在北京地区银行业排名第一。

与此同时,北京银行继续保持保比例分红,股息率超过6%。2020年度利润分配方案显示,该行拟向全体股东每10股派送现金红利3元(含税),合计拟派发现金红利63.43亿元(含税)。

加大拨备计提力度,成本收入比下降

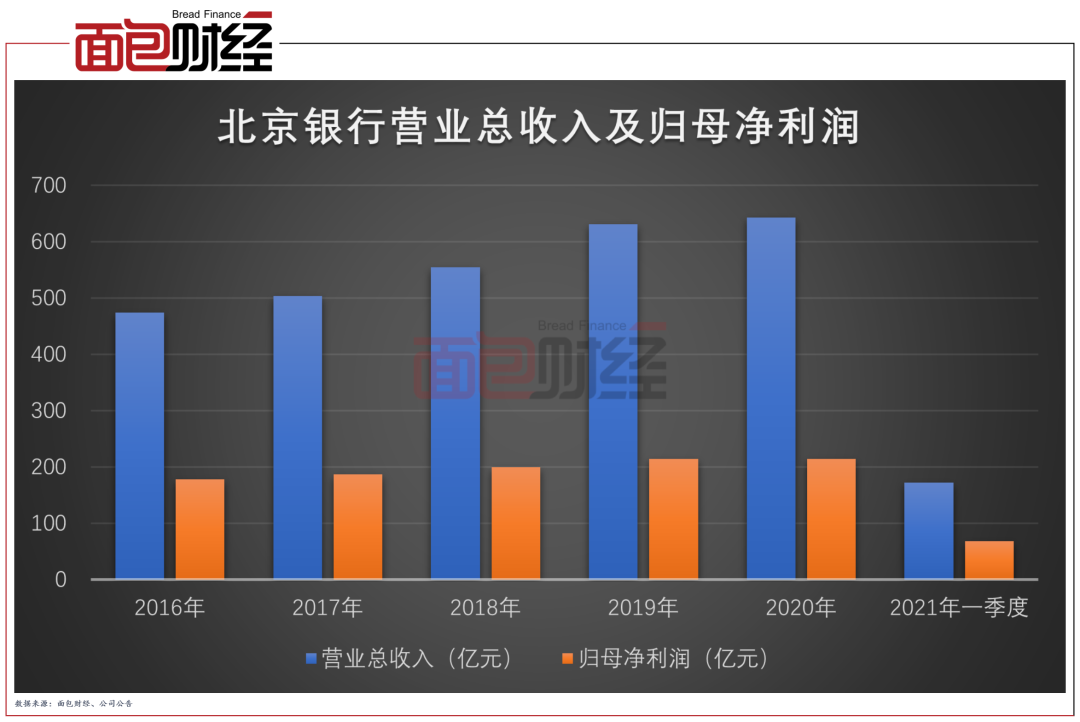

财报显示,2020年在疫情冲击下,北京银行实现营收642.99亿元,同比增长1.85%;实现拨备前营业利润494.06亿元,同比增幅3.15%。

在考虑到新冠疫情带来的不确定性后,该行主动加大资产减值损失计提力度,计提资产减值损失248.70亿元,同比增幅10.30%;计提资产减值后,北京银行2020年实现归母净利润214.84亿元,同比增长0.2%。

2021年一季度,该行继续保持了温和的增长,实现营业收入172.65亿元,实现归母净利润68.98亿元,同比增长3.46%。

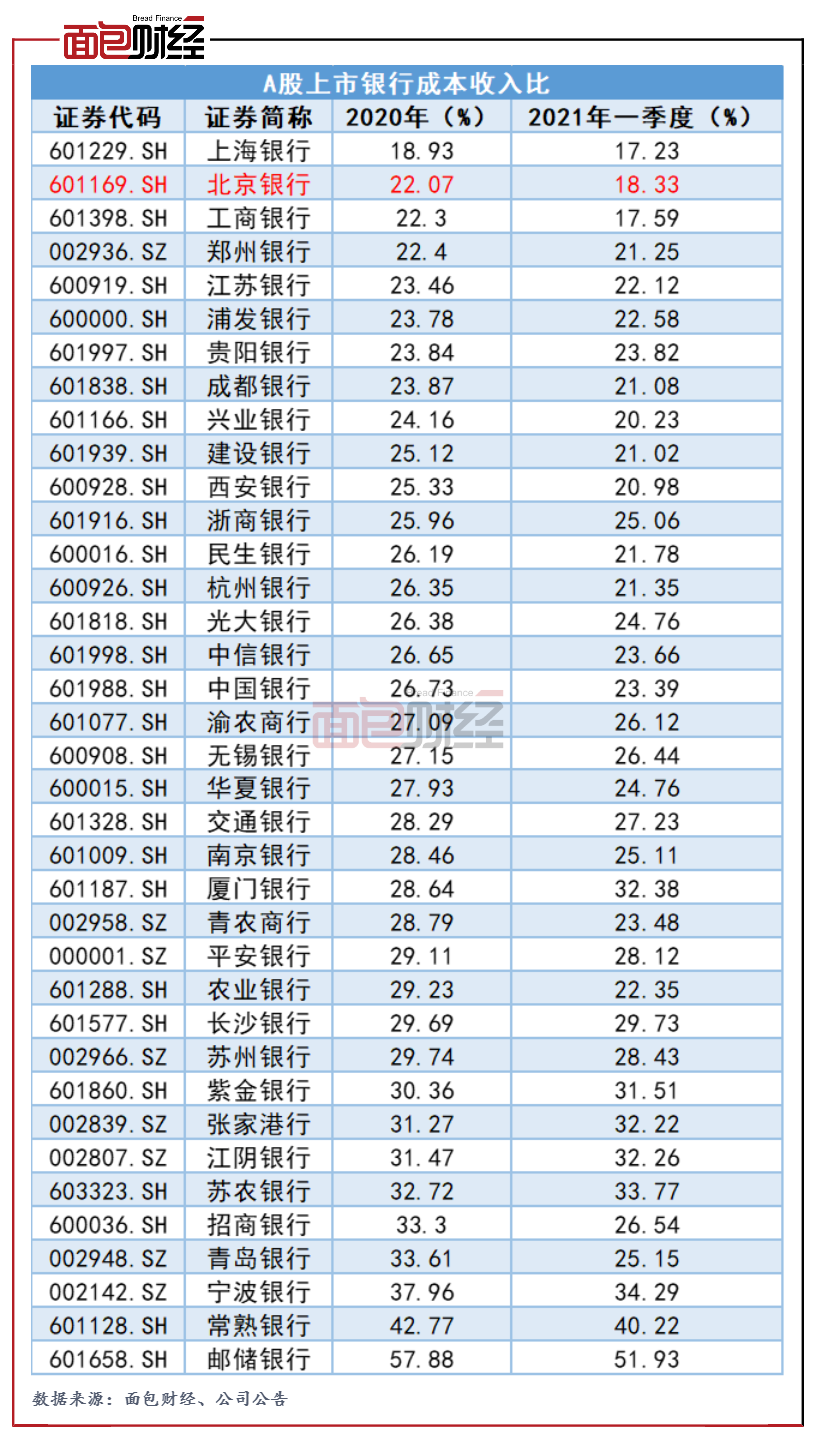

业绩增长的同时,北京银行加强了成本管理,优化了费用结构,该行成本收入比持续下降。2020年,该行的成本收入比为22.07%,较上年同期下降1.16个百分点。2021年一季度,该行的成本收入再次下降3.74个百分点至18.33%。与其他上市银行相比,北京银行的成本收入比较低,经营效率较高。

资产规模超3万亿,资产质量回升

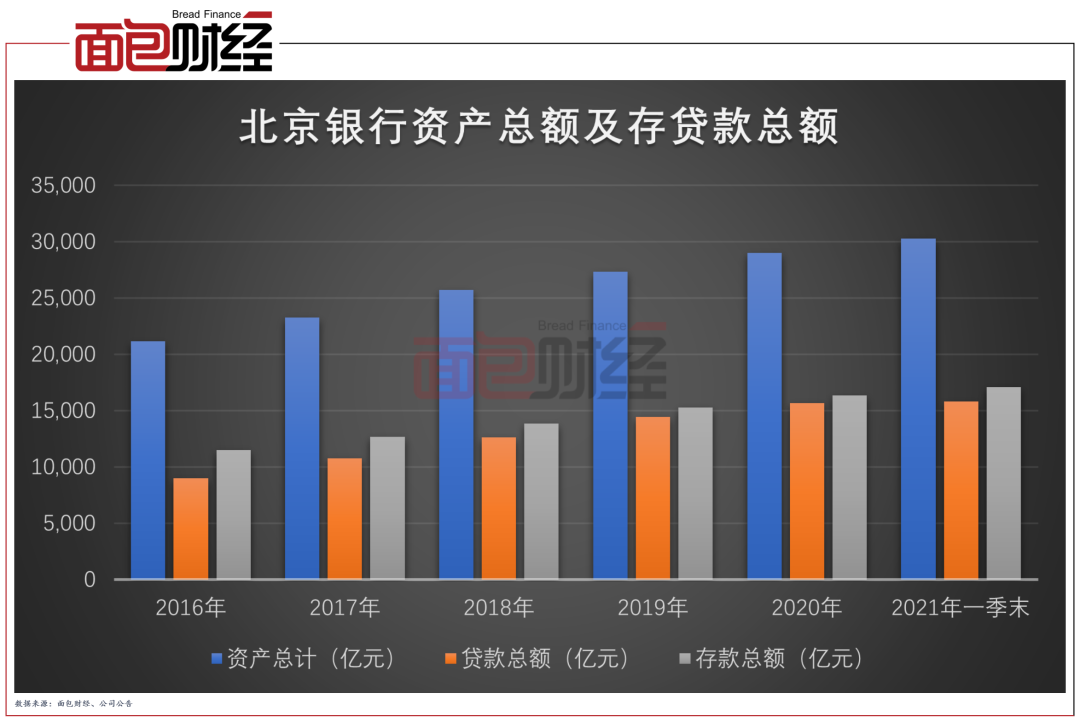

业绩稳定向好的同时,北京银行的资产规模持续扩大,成为首家超过3万亿的城商行。

财报显示,截至2021年一季末,该行的总资产达3.03万亿,较年初增加1310.02亿元,增幅为4.52%。其中贷款总额为1.63万亿,较年初增长4.08%。另外,该行存款总额1.69万亿元,较年初增长3.33%。

年报显示,该行加大了风险处置力度,进一步严格风险分类管理,并主动下调债委会等隐性不良项目,整体资产质量出现回升。

截至2021年一季末,该行的不良贷款率为1.46%,较年初下降0.11个百分点,拨备覆盖率为226.03%,较年初提升10.08个百分点。随着存量风险的加快出清,未来该行的资产质量或将逐季提升。

零售业务转型加速,规模与盈利贡献显著提升

近几年,北京银行加速零售业务转型。2020年,该行打造“智慧金融”“惠民金融”“财富金融”三大特色品牌,零售业务规模与盈利贡献显著提升。

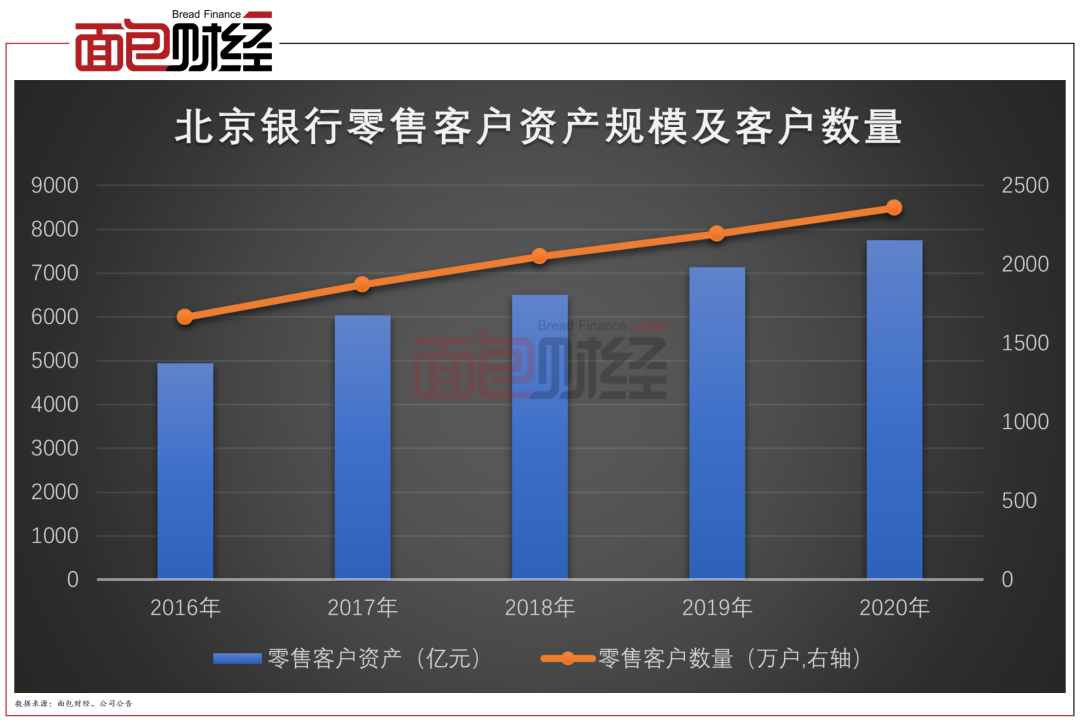

截至2020年末,北京银行管理的零售客户资产达到7748亿元,较年初增长612亿元。零售存贷款规模分别为3925亿元和5050亿元,较上年同期分别增加404亿元和623亿元,增幅分别为11.5%和14.1%。零售客户达2357.9万户,较年初增长163.7万户,增幅为7.4%

零售业务的规模的扩大,使得该业务的盈利能力不断提升,截至2020年末,北京银行零售业务实现营收142亿元,同比增长8.1%。

与此同时,该行持续优化中间业务收入结构,全年各类财富管理产品累计销售超7500亿元,财富管理类业务收入同比增幅21%。其中,基金销量同比增长104%,基金保有量同比增长55.4%,基金手续费收入同比增长122%。个人净值型产品销量4467亿元,年末净值类产品占比81%,保本理财实现压降清零,净值化转型成效较为显著。

另外,北京银行加大了普惠贷款投放力度。截至2020年末,该行个人普惠金融贷款余额突破500亿元,达到502.5亿元,较年初增长98.4亿元,增幅为24%,高于个贷整体增幅10个百分点。拓宽“千院计划”合作渠道与服务范围,落地首笔“城市民宿”贷款,纾困民宿文旅行业。

加大普惠小微信贷投放力度,发力科技金融贷款

财报数据显示,北京银行普惠小微贷款呈现量质齐升的态势。

数据显示,截至2020年末,人行口径下,北京银行单户授信1000万元(含)以下普惠小微企业公司贷款余额429亿元,同比增长39.4%,达标定向降准二档要求。银保监口径下,该行单户授信1000万元(含)以下小微企业公司贷款余额471.7亿元,贷款户数为12567户,持续完成“两增”监管指标。

截至2020年末,该行人行口径普惠金融贷款余额达到929亿元,同比增加217亿元,增幅达30.44%,增量增速均创近三年新高。新发放普惠小微贷款利率为4.65%,同比下降72BP。

面对疫情,北京银行加大金融纾困力度,并强化续贷、首贷金融服务支持。

数据显示,2020年北京银行发行抗疫主题小微金融债券400亿元,累计发行疫情防控债券57.5亿元。截至2020年末,累计首贷支持小微企业4687户,发放贷款642.6亿元;累计办理小微企业贷款无还本续贷1000笔,涉及金额69.9亿元;累计办理小微贷款延期还本付息4308笔,涉及金额381.7亿元,其中普惠小微贷款2876笔,涉及金额79.5亿元,帮助受疫情影响小微企业渡过难关。普惠小微信用贷款余额42.8亿元,同比增长245%。

截至2020年末,该行累计运用再贷款再贴现资金发放优惠利率贷款305亿元,在北京地区同业排名第一。另外,2020年北京银行发布“惠转贷”转贷款品牌,累计落地转贷款业务150亿元;通过转贷款、再贴现等产品累计服务小微企业4300余户,为客户节约利息支出1.6亿余元。

除此之外,北京银行在科技金融领域持续发力,首家科技文化融合创客中心在上海分行正式开业,全行科技特色支行达到23家。并针对科技企业复工复产推出“中关村抗疫发展贷”等专属产品,累计投放62亿元。截至2020年末,该行科技金融贷款余额1614.1亿元,较年初增48亿元,5年翻番,年均增幅达18%。

核心一级资本充足率及净稳定资金比例上升

数据显示,截至2020年末,北京银行核心一级资本充足率、一级资本充足率及资本充足率分别为9.42%、10.28%和11.49%,均满足监管要求。

其中,该行核心一级资本充足率较上年末提升20个基点,一级资本充足率较上年末提升19个基点。在无外源性资本补充的情况下,该行通过逐步压降资本耗用,连续三年实现核心一级资本充足率提升,提高风险抵御和业务发展保障能力。

截至2021年一季末,该行核心一级资本充足率、一级资本充足率和资本充足率分别为9.41%、10.24%和11.42%,仍然保持在良好水平。

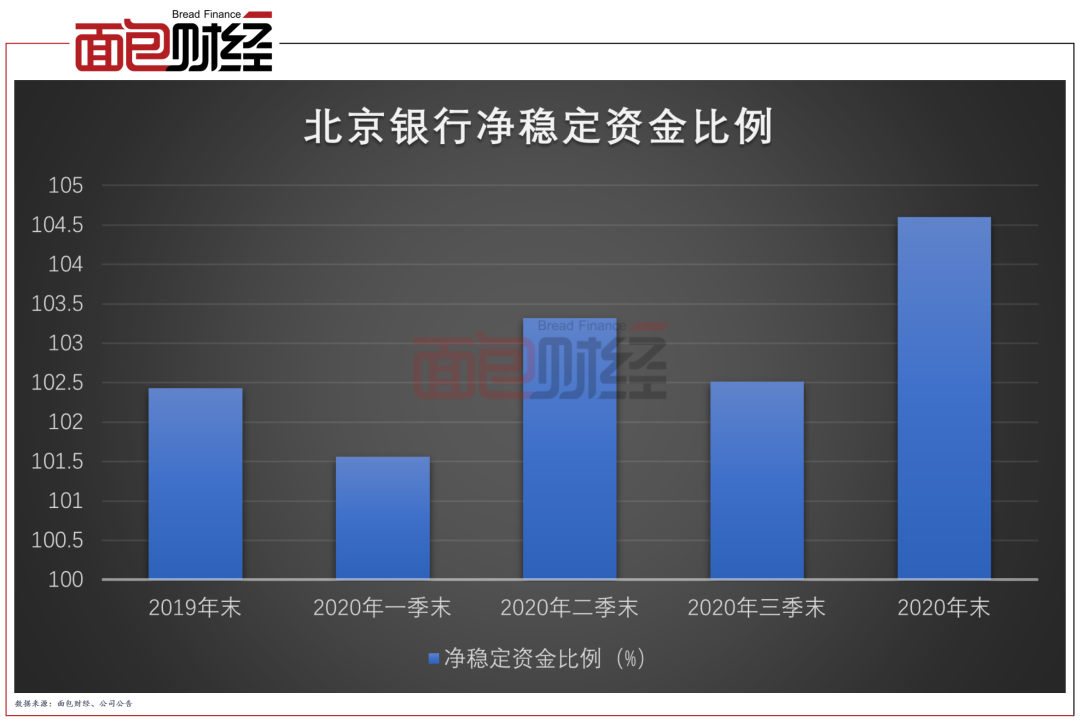

除了资本方面,流动性风险管理对于银行来说也越来越重要。截至2020年末,北京银行的净稳定资金比例为104.60%,较上年末增加2.17个百分点。

财报显示,在流动性风险管理方面,北京银行保持主动负债多样化,通过大额存单、社保存款、同业存单、转贷款、央行公开市场、中期借贷便利、再贷款、再贴现等多元化负债渠道补充各期限负债,发行460亿元小微金融债券补充长期稳定资金。另外,积极投资国债、地方政府债、政策性金融债,提升优质流动性债券占总资产的比例。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!