作者:李宗光

来源:经济机器(ID:EconomicMachine)

在年初提到了一系列的“潜在”风险点(即黑天鹅),包括:

1)拐弯力度过大,地产紧缩力度过大,导致信用“暴雷;

2)资管新规到期,流动性紧缩”

3)内需乏力,经济超预期放缓;

4)肉价暴跌,通货紧缩加剧;

5)抱团股深度回调,带翻大盘;

6)中美关系再度恶化等。

半年已过,一些担忧得到缓解。比如1)拐弯力度过大,3)经济超预期放缓,4)通缩加剧;和5),抱团股带翻大盘。实际上,除了1)拐弯力度小于预期外,假设情景未出现外,3)4)5)的假设情景都已出现,但结果还算温和,比如内需确实乏力,但外需超预期强劲,导致经济并未放缓;比如肉价跌的比预期的更多,CPI通缩形势更恶化,但市场的注意力在大宗涨价带来的PPI通胀上;再比如,抱团股确实出现了深度调整,但在周期、新能源和科技支持下,大盘整体保持平稳。

但在房地产信用暴雷风险若隐若现,这个我们年初有所预期。此外,过去半年也出现了一些新情况,要求我们对下半年可能的“黑天鹅”做一下更新。在此之前,我们特别强调两点:

1)黑天鹅是小概率事件,几乎无法预测,尤其是时点、节奏和力度。如上面的3)4)5),即便前提条件出现了,但预期结果并未出现,这两者并不存在严格的“充分-必要”条件和线性关系,中间夹杂着情绪。

2)以大概率思维应对小概率事件,应对比预测重要。尽管黑天鹅是小概率事件,但其一旦出现,破坏性巨大。于投资而言,属于概率很小但赔率很高,很可能成为中短期的胜负手。因此,应积极重视,制定应对方案;于政策制定者而言,一旦对可能的黑天鹅予以警惕,就会防患于未然,大幅降低黑天鹅出现的概率。某种意义上讲,黑天鹅总是出自预期之外。这也是我们冒着“乌鸦嘴”的风险,对此进行提示的意义所在。

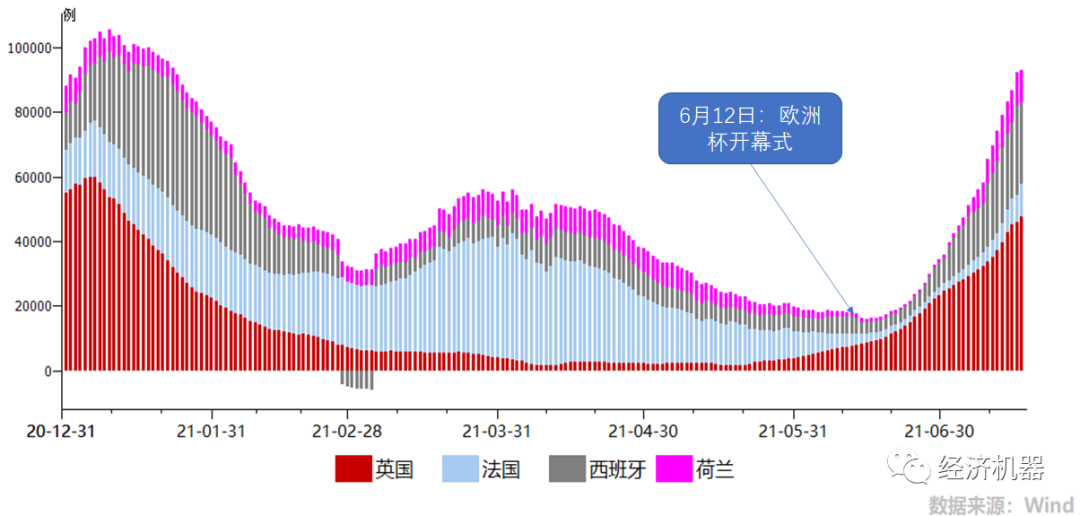

过去半年,海外疫情出现反复,印度等局部“沦陷”此起彼伏。但市场情绪整体平稳,一个隐含的假设是,随着疫苗接种持续推进,疫情最终会得到控制。但近期,受Delta病毒及美/欧洲杯的影响,一些疫苗接种率高的发达国家,新增感染人数再次猛烈反弹。下图1显示,欧洲杯开幕后,几个足球强国感染人数飙升,而这几个国家的接种率大都超过了100%,接近群体免疫标准(120%)。

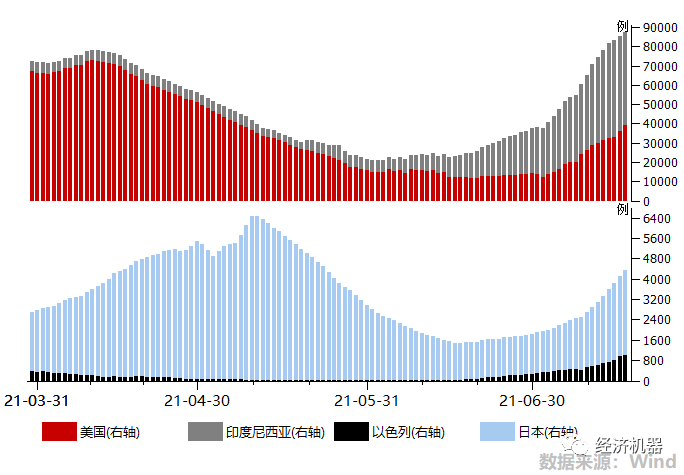

近期,美国,以色列等传统上认为疫苗接种效果最好的国家,疫情也出现再次反弹。人口大国印度尼西亚近期感染人数出现飙升。日本疫情也出现抬升迹象。东京奥运会本周开幕,糟糕的防控水平下,很有可能成为另一个“病毒狂欢节”。此外,种种迹象表明,海外疫情再次恶化的概率在提升。“疫苗信仰”是当前支撑经济和市场预期的一个核心逻辑,这一信仰一旦被打破,或将对风险资产价格造成一波冲击。

去年以来,房地产企业融资环境持续收紧,包括“三条红线”,包括银行的房地产业务集中度管理等。年初以来,相继有xx幸福、xx发展陷入融资困难和信用违约的境地。而近期,中国HD融资环境急剧恶化,股价已经跌去了50%。加上去年的泰禾,这些大部分都是全国销售排名前30的房地产巨头。除此此外,近期还有几家巨头传出来融资困难,随时可能暴雷。在信用市场风声鹤唳的情况下,一旦某一家大型房企彻底倒下,整个房地产行业将面临“冻结”,或将引发系统性冲击。房地产一端连着实体经济,一端连着银行等金融体系,如果出现行业性危机,其冲击力度至少不低于2018年。因此,无论是决策层,还是投资者,均应该高度警惕,避免情绪传染,形成系统性风险。过去几年经验表明,去杠杆方向肯定没问题,过程中应该特别注意方法、力度、节奏,以及政策间协调。2018年资管新规颁布期间,各种去杠杆措施叠加,中断了经济复苏的良好势头,导致债市速冻、股市暴跌,股权质押暴雷。其结果是,民营企业人心浮动,社会信心不足,最后逼迫大领导出面安抚。房地产去杠杆无疑也是正确的,但力度和节奏也很重要。如果出现大型房企排队“违约”,就不仅是某个企业自身的问题了。建议有关方面重视这一风险,控制力度和节奏,严防恐慌情绪蔓延,避免2018年情景再现。

年初以来,大宗商品价格出现一波暴涨。大宗商品暴涨已经影响了国民经济正常运行,引起了全社会的高度关注。政府连开两次“国常会”研究对策,央行降准,物资局投放储备物资等,而期货交易所也通过提高交易手续费和限制多头等,打击投机,大宗商品价格自高点出现一波回调。但当前这些措施更多地一些立竿见影的短期措施,对于改善供需格局的中长期政策调整尚未看到。同时,我们也应看到,去产能、环保限产等工作仍在强大惯性下,向前推进。比如有的地方搞能耗双控。这些工作从本部门考核来看,都有其合理性,但都会加剧供给刚性,或多或少会抵消平抑价格暴涨的努力。基础情景下,推动大宗商品上涨的因素是临时性的,未来会逐步消除,比如:2)随着海外因疫情而积攒的需求(Pent-up demand)逐步释放,需求会逐渐回落至正常水平;

3)中国经济未来几个季度将逐步回落,年底回至趋势水平。在此情景下,当前这些短期措施或许已经足够,只要摁住不出现短期“暴涨”,坚持到助涨因素自动消除,那么价格就会自动回落。但我们也应该警惕B情景,即供应链中断时间比预期更强,美国等刺激使外需的改善比预期更持久,国内经济复苏的持续性也好于预期。在此情景下,如果没有及时释放供给弹性,再加上去产能、环保等供给侧的紧缩效应,大宗商品价格很可能再创新高。因此,时间在谁一边?这是攸关大宗商品短期价格走势的核心问题。B情景虽然不是基础情景,但其概率在提升。我们再次呼吁,应前瞻性地释放供给弹性,环保、碳中和等工作推进应具备系统思维,避免单兵突进。供给侧去产能已经取得了实质胜利,应根据新形势的变化,实事求是地调整供给侧改革的重心,避免小概率事件的发生。2021年上半年,中美关系虽未出现回暖,但也未出现急速恶化。这与拜登的对华政策有关,即竞争与合作并重;同时,妄图联合“盟友”,共同对华。此外,上半年中美第一阶段经贸协议尚在执行中,同时美国内阁搭建也需要时间,这些都使中美贸易摩擦处于一个短暂的“休战期”。下半年,美国内阁组建完成。同时,中美第一阶段协议将于2022年1月份到期。由于疫情等因素干扰,采购进度目前尚存在较大缺口,大概率无法预期完成两年2000亿美元的采购任务。近期美国小动作不断,包括黑客污蔑、制裁高科技企业和涉港官员等。随着贸易协议到期日的来临,贸易摩擦再次升级的概率也在显著提升,我们应该对此有充分预期。科技巨头反垄断已成为国际潮流。拜登上台后,加速了对谷歌、脸书等硅谷科技巨头的调查。我国过去一段时间,对互联网平台反垄断的步伐也在加快。垄断是市场经济的天敌,尤其是当一个新物种长成“屋子里的大象”时,出于生存本能,就会威慑、恫吓、扼杀潜在进入者。因此,平台反垄断无疑是正确的,是维护市场秩序的一种表现。平台反垄断应始终在法治框架内进行,重点对“违法行为”进行处罚,规范市场秩序。同时,平台反垄断也应该注意节奏、力度,避免出现集中式、运动式执法,导致互联网行业出现寒蝉效应,信心产生动摇。经过过去十年长足发展,互联网企业投资涉及方方面面,数字经济对传统经济渗透的深度和广度,超出想象;在产业结构升级和提升我国竞争力方面发挥了至关重要的作用。目前,自媒体和民间出现一股恐惧、仇视互联网、仇恨资本的极端思潮。这种潮流虽非主流,但足以让互联网行业人心惶惶。如果互联网行业信心出现动摇,出现资本、技术和人才外逃,将对我国经济产生难以估量的损失。因此,应避免因反垄断,而否定整个互联网行业,更避免出现全社会恐惧甚至仇恨互联网等危险倾向。