-

连接人,信息和资产

资本化VS费用化?

作者:阳新芽

来源:投拓狗日记(ID:ziguanshidai)

“芽总,利息资本化,利息费用化,傻傻搞不清啊”,昨天公众号后台有人留言。

什么叫资本化?

我们拿了一块地来盖楼,假设所有的钱全部是借的,一共花了100万块,利息10万。所以你盖楼的费用是110万,现在楼的面值就是110万,这10万的利息也是楼的一分部了。这部分利息变成了资产,所以就叫利息资本化。

资本化VS费用化?

我们拿了地盖楼,借100万块来盖,结果楼盖完只花了50万。那建设期间的利息,就是资本化利息!没用完的那部分钱产生的利息就是费用化!

我们来看一下百度百科:

该支出是否增加固定资产帐面价值,如果不能增加,那么就属于费用化支出,如果可以增加,那么就属于资本化支出。

资本化:资本化费用计入固定资产原值;

费用化:费用化的支出应当计入企业的当期损益。

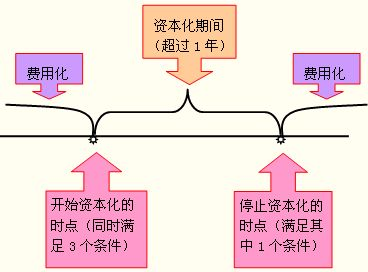

示意图如下:

满足资本化的三个条件:

那么最困扰大家的来了:

利息资本化、利息费用化在土增税、所得税上如何作为扣除项?

计算土地增值税的扣除规定:

①资本化的利息支出应调整作为财务费用。

(国税函〔2010〕220号)规定:土地增值税清算时,已经计入房地产开发成本的利息支出,应调整至财务费用中计算扣除。

也就是说,已经资本化的利息支出,在计算土地增值税时,仍应作为费用处理。这对土地增值税金额的影响较大,因为如果利息支出作为开发成本处理,不仅可以据实扣除,而且可以加计扣除。

②能提供利息证明则扣除;不能提供借款金额的10%以内扣除!

(国税函〔2010〕220号)规定:财务费用中的利息支出,

凡能够按转让房地产项目计算分摊并提供金融机构证明的,允许据实扣除,但最高不能超过按商业银行同类同期贷款利率计算的金额。

凡不能按转让房地产项目计算分摊利息支出或不能提供金融机构证明的,房地产开发费用在按“取得土地使用权所支付的金额”与“房地产开发成本”金额之和的10%以内计算扣除。全部使用自有资金,没有利息支出的,按照以上方法扣除。

计算所得税的扣除规定:

①下列情形利息支出可扣除:

企业所得税法规定,下列情形利息支出可扣除:

1.非金融企业向金融企业借款的利息支出;

2.企业经批准发行债券的利息支出;

3.非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算数额的部分。

②扣除时区分资本化支出和费用化支出

企业所得税法规定,企业在生产经营活动中发生的合理的不需要资本化的借款费用,可直接税前扣除。

企业为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应当作为资本性支出计入有关资产的成本,并依照本条例的规定扣除。

其实也很好理解,意思就是,费用化利息,当期计算所得税即可扣除。而资本化利息,只能未来通过折旧摊销方式在使用期内扣除。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!