-

连接人,信息和资产

买房贷款,切莫触碰雷区。

作者:鲸哥

来源:北京法拍房资讯(ID:gh_790702b54b93)

01

据多家数据监测机构显示,主流城市的房贷利率在持续上涨。

3月份贝壳研究院监测的60城主流首套房贷利率为5.34%,二套利率为5.62%,分别较上月提高2个、3个基点;3月60城房贷平均放款周期为49天,较2月延长3天。

另据融360大数据研究院对全国41个重点城市674家银行分支机构房贷利率的监测数据,2021年3月(数据监测期为2021年2月20日-2021年3月18日),中国首套房贷款平均利率为5.28%,环比上涨2个基点;二套房贷款平均利率为5.57%,环比上涨1个基点。

本月22日,央行公布的1年期LPR为3.85%,5年期以上LPR为4.65%。自此LPR已连续11个月未作调整。

LPR维持稳定的情况下,房贷利率却在上涨,可以说是这段时间楼市加强调控的一个直接体现。

02

买房贷款,已经基本成为了人们的共识。除了能缓解一次性拿出过多资金的压力,更是利用杠杆使自己的资产增值。

而楼市里的贷款,除了正常的公积金贷款和商业贷款以及公积金+商业组合贷款,有很多投机分子,把目光转向了国家明令禁止进入楼市的经营贷。

什么是经营贷?抵押经营贷即企业经营性抵押贷款,贷款用途用于企业经营。

2020年受疫情的影响,国家对中小微企业进行了一系列贷款方面的优惠政策,很多人动经营贷的歪心思又蠢蠢欲动起来。

原因很简单,经营贷利率为3%-4%,按揭贷款利率为5%-6%,利差达2个百分点。

北京地区目前的房贷利率标准为,首套房贷款利率在LPR基础上,上浮55基点,即5.2%,二套房为上浮105基点,即5.7%。

以同样贷款300万元20年期计算,经营贷利息总额约为128.7万元,按揭贷款购房利息总额则约为210.8万元。

03

关于楼市的调控,从来就不是单纯地只控地价和房价,面上限制的数字说白了是“治标不治本”的行动,更多的是释放风向信号。

重要的是什么,央行和各地银保监会对贷款的监察力度,从某种程度上能够让“炒房”远离楼市。

此番对于违规资金流入楼市的监察,已经不限于北上广深,开始向新一线、二线城市蔓延。

无论是刚颁布新政的杭州还是成都,对于违规经营贷的排查将会更加严格。几个一线城市动辄3、4亿的违规资金,可见一斑。

除此之外,对购房者的资格、收入流水等审核也更严格,也导致了放款周期延长。这些现象无疑是为接下来一年的楼市信贷环境,开了一个紧缩的头。

未来房贷利率水平存在进一步提高的可能。除了自身的调控压力,随着全球疫情缓和,各国经济恢复增长的乐观预期增强,无风险利率水平出现上升趋势,各类金融资产定价利率存在上升压力。

04

那么法拍房是怎样贷款的呢?

首先,法拍房是不允许使用公积金贷款的,只能使用商业贷款。而商业贷款的部分和二手房是一样的。

一般银行预审发生在拍卖之前。因为通常情况下拍卖公告显示,需要7-15天付清尾款,所以如果确认要拍房,要提前做好预审,如果衔接不上(15天内贷款未放款),则需要做法院延期或短期资金过桥周转一下。

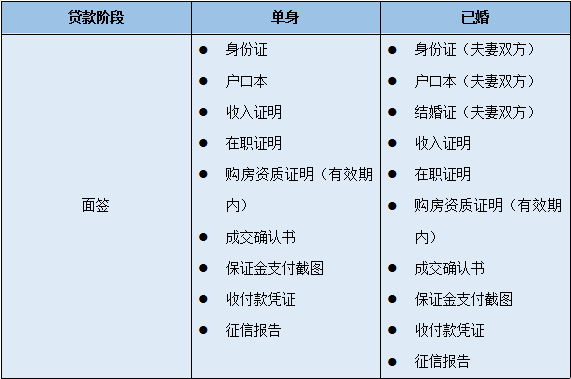

预审阶段准备:

面签阶段准备:

出示批贷函。

商业贷款,银行一般在面签结束后3-5个工作日出具批贷函,法拍贷银行出批贷函时间相对更快。

但要注意的是,在放款上,法拍房与二手房还是有区别的。二手房的商业贷款,银行需要在拿到房屋他项抵押权证之后才能放款,拿到他项权证的前提是办理过户。

法拍房的过户流程是在全款到达法院账户之后的,所以银行为了规避风险,需要找第三方担保机构,进行阶段性担保,在银行放款到法院账户后的六个月内,将他项权证给到银行。

办理贷款担保并支付相应费用后,银行在收到保单的3-5个工作日内会放款到法院指定账户。新房本上抵之后就可以到银行领取了。

另外,法拍房的按揭贷款,与二手房按揭贷款还有一点差异在于,可以选择的银行有限,所以需要提前做好方案,如果15天内没有全款交给法院,则视为自动放弃(悔拍),且保证金是不予退还。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!