-

连接人,信息和资产

我国债券市场平稳运行,违约风险有序出清,年度违约率有所下降,但存量信用风险有待化解;信用等级呈调降趋势,评级行动更为充分、全面、灵活

作者:债券市场研究部

前言:

本文从违约情况、等级调整与等级迁移、利差表现三方面分析我国债券市场评级表现并对评级质量进行检验。2021年,我国债券市场平稳运行,违约风险有序出清,年度违约率有所下降,但存量信用风险有待化解;信用等级呈调降趋势,评级行动更为充分、全面、灵活,更加注重等级调整的连续性。

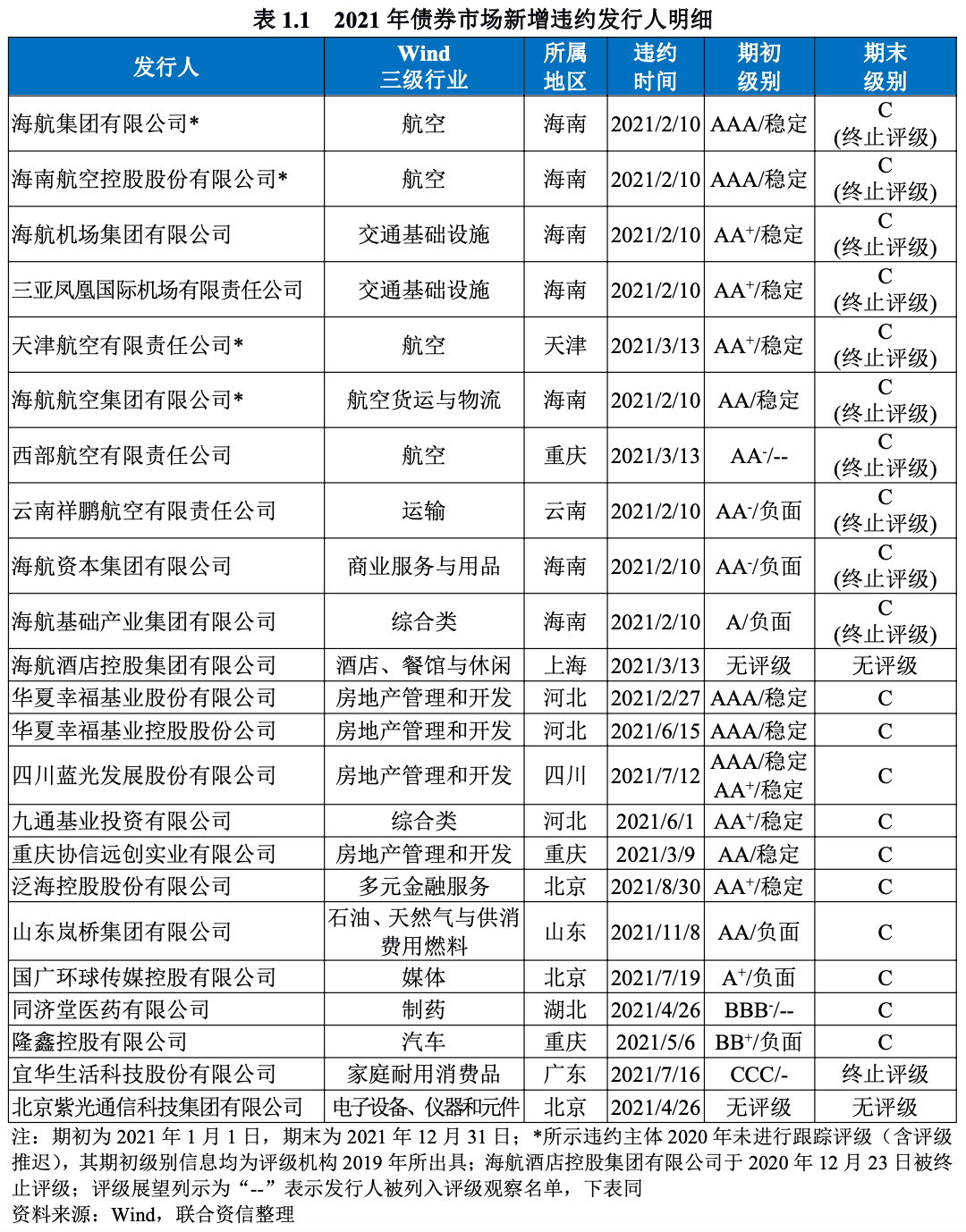

违约情况方面,2021年我国债券市场新增违约发行人23家,主要为海航系企业和部分房地产行业企业及其关联企业,信用风险有序释放,年度违约率较2020年和2019年有所下降。等级调整方面,公募债券发行人信用等级调整率较2020年和2019年有所下降,整体呈下调趋势。信用等级迁移方面,样本数量较多的AA-级及以上级别整体稳定性较好,AA+级至AA-级稳定性有所上升。利差表现方面,信用等级与债券发行利率均值、利差均值基本呈负向关系,主要券种不同信用等级利差间均存在显著性差异,从这个角度看,信用评级能够较好反映发行人信用风险差异。

(一)违约率逐年下降,存量信用风险有待化解

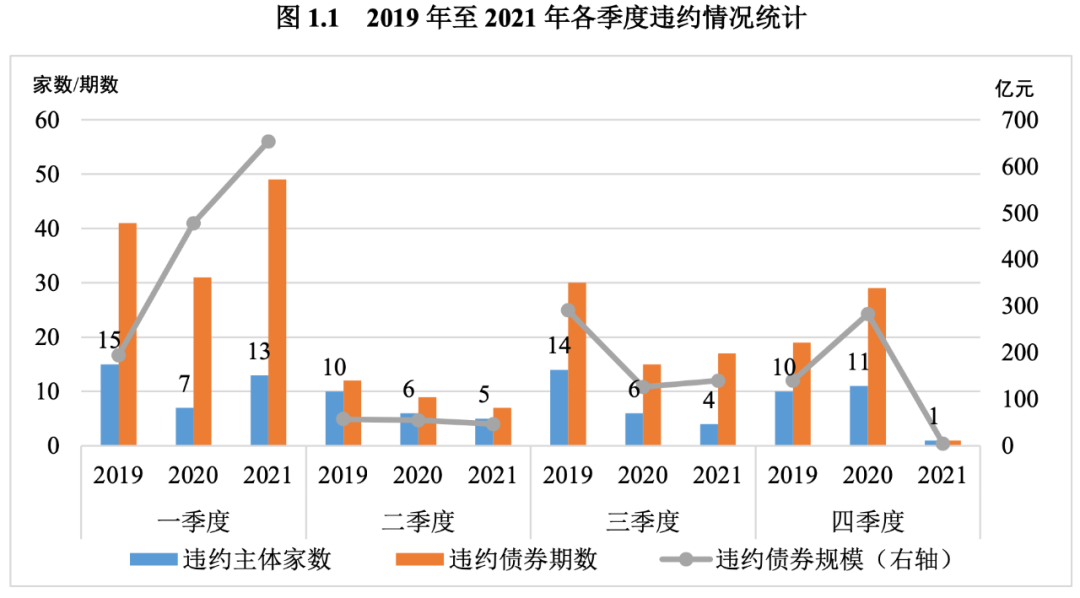

2021年,我国债券市场新增23家违约[1]发行人(详见表1.1),共涉及到期违约债券[2]87期,到期违约金额[3]约1,015.76亿元,新增违约发行人家数、涉及到期违约债券期数较2020年(31家、98期)和2019年(49家、140期)有所减少,但违约规模较2020年(1,019.36亿元)和2019年(914.50)变化不大,仍维持在较高水平,清偿处置压力依然较大。

分季度来看,2021年一季度债券市场新增违约发行人13家,主要为海航系企业,二季度至四季度新增违约发行人数量较少,违约呈现零星散发状态。此外,2021年我国债券市场部分风险主体(详见表1.2)通过债券协商展期形式缓解到期兑付压力,主要为房地产行业企业。

近年来,我国债券市场信用风险逐渐从累积阶段过渡到释放阶段,违约常态化发生,通过市场化、法治化手段化解、处置信用风险的体制机制逐步形成,重点行业、重点领域的潜在信用风险得到有序释放,无论是海航系企业的破产重整,还是高杠杆房地产企业的风险暴露,均体现了安全、稳定、高效的处置原则。部分风险主体通过与金融机构协商采取适当的展期方式维持资金周转和业务经营,为后续盘活资金、创造现金流赢得时间和空间,有效防范信用风险大规模无序蔓延,避免房地产等重点行业及上下游企业违约风险“硬着陆”。

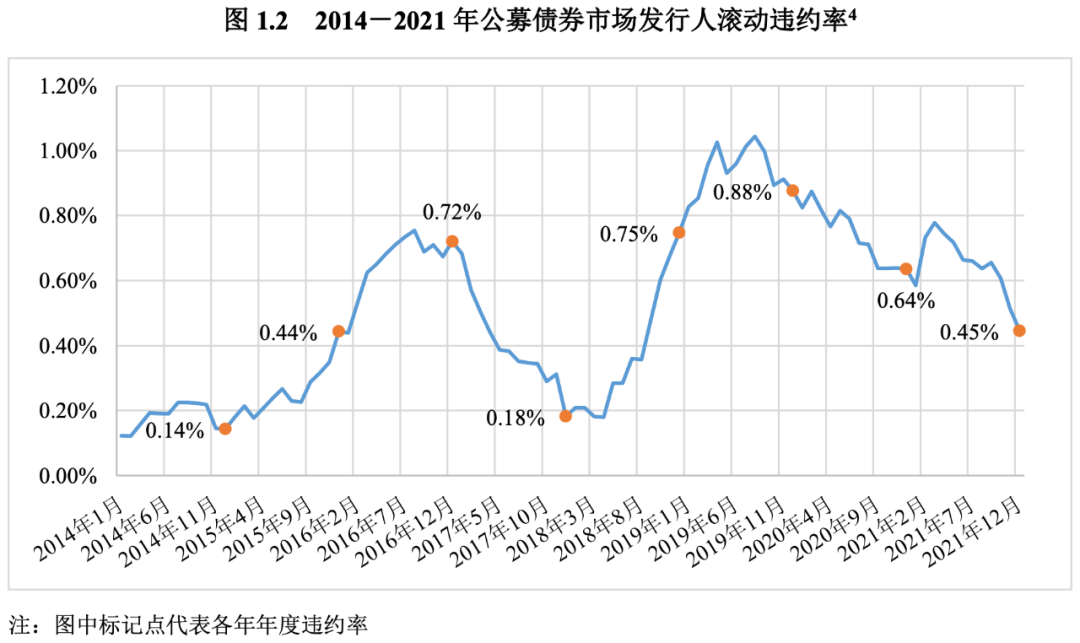

从违约率表现来看,2021年公募债券市场发行人主体违约率为0.45%,较2020年(0.64%)和2019年(0.88%)均有所下降,但由于高级别违约主体数量较高,AAA级、AA+级和AA级的违约率存在倒挂现象。2019年至2021年,公募债券市场发行人主体年度违约率、月度滚动违约率整体呈下行态势,违约风险不断出清,但存量信用风险仍有待化解。2021年,我国经济进入快速复苏后的降速期,经济发展面临需求收缩、供给冲击、预期转弱三重压力,同时疫情零星反复、严峻复杂的国际环境等外生因素也给国内经济发展带来了诸多挑战。此外,在防范化解重大金融风险的背景下,城投和房地产行业的调控政策整体趋紧,叠加近年来高等级债券和国企违约事件频发下市场情绪脆弱,结构性信用收缩加剧,须警惕部分展期风险主体演变为“预违约”“准违约”状态。

(二)信用评级的违约预警能力整体有所提升

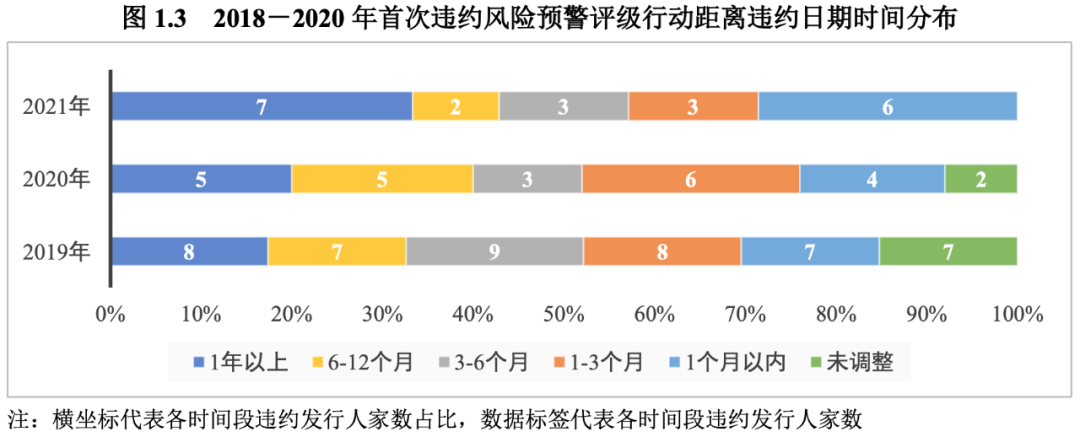

2021年我国债券市场23家新增违约发行人中有21家在违约前具有有效信用等级,违约发生前评级机构均通过各类评级行动进行了风险预警[5],违约前3年内首次违约风险预警评级行动日期距离违约日期时间在1个月以内的有6家,1~3个月(含)的有3家,3~6个月(含)的有3家,6~12个月(含)的有2家,1年以上的有7家;首次违约风险预警评级行动日期距离违约日期的均值约为229天,较2020年(192天)和2019年(184天)有所增加。整体来看,评级机构对违约发行人提前6个月、提前1年进行风险预警的比例较2020年和2019年均有所上升,信用风险预警能力有所改善,但预警及时性仍有待提高。

(一)信用等级调整情况

1.信用等级保持相对稳定,等级调整以调降为主

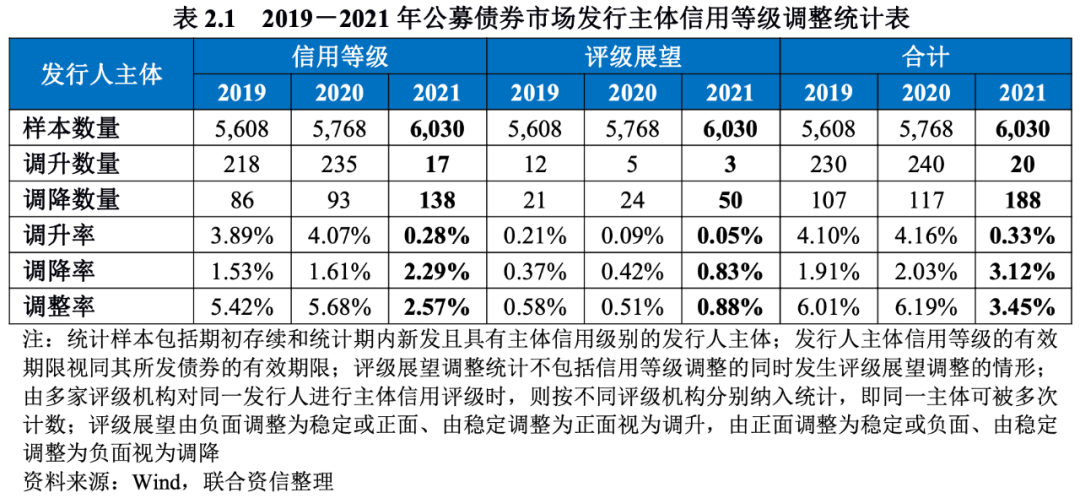

2021年,公募债券市场上共有155家发行主体信用等级发生调整,调整率为2.57%,较2020年(5.68%)下降3.11个百分点,较2019年(5.42%)下降2.85个百分点。其中信用等级被调升的发行人有17家,调升率为0.28%,较2020年(4.07%)下降3.79个百分点,较2019年(3.89%)下降3.61个百分点;信用等级被调降的发行人有138家,调降率为2.29%,较2020年(1.61%)上升0.68个百分点,较2019年(1.53%)上升0.76个百分点。整体来看,2021年公募债券市场评级稳定性较2020年和2019年有所提升,信用等级转为调降趋势。

2021年,公募债券市场上信用评级展望被调升的发行人有3家(由负面调整为稳定的有2家,由稳定调整为正面的有1家),信用评级展望被调降的发行人有50家(由正面调整为稳定的有2家,由稳定调整为负面的有48家),评级展望调升率和调降率分别为0.05%和0.83%,调升率较2020年和2019年有所下降,调降率较2020年和2019年有所上升。整体来看,2021年发行人主体信用评级展望调降趋势有所加强,评级机构通过展望调降揭示信用风险的频次有所增加。

2.大跨度评级调整数量仍然较多,但调整更加频繁、灵活、有序[6]

2021年,我国公募债券市场共有47家发行人发生大跨度评级调整[7]现象,均为调降,较2020年(41家)和2019年(42家)略有增加。具体来看,47家发生大跨度评级调整的发行人信用等级被调降121次,均值约为2.6次,较2020年的均值(约1.9次)和2019年的均值(约2.4次)均有所增加。同时,所有大跨度评级调整样本中,期间单次调降行动的平均下调子级数量[8]约为3.9,低于2020年(约为5.4)和2019年(约为4.9),体现出调降行动更为充分、全面、灵活,更加注重等级调整的连续性。

3.调降主体呈现出一定的区域、行业特征[9]

区域方面,信用等级/评级展望发生调降的发行人主要分布在广东(23家)、贵州(14家)、北京(14家)、江苏(12家)等地,呈现出一定的区域特征。广东、江苏两地民营经济发达、市场主体众多,区域内部分弱资质民营企业信用风险持续释放;北京总部经济发达,此前存在激进投资、盲目扩张/转型的大型集团公司、重点风险客户的信用风险开始加速暴露,例如华融、泛海、清华系校企(紫光、启迪)、东方园林等;贵州信用等级/评级展望发生调降的发行人主要为散布于省内的弱资质城投企业。

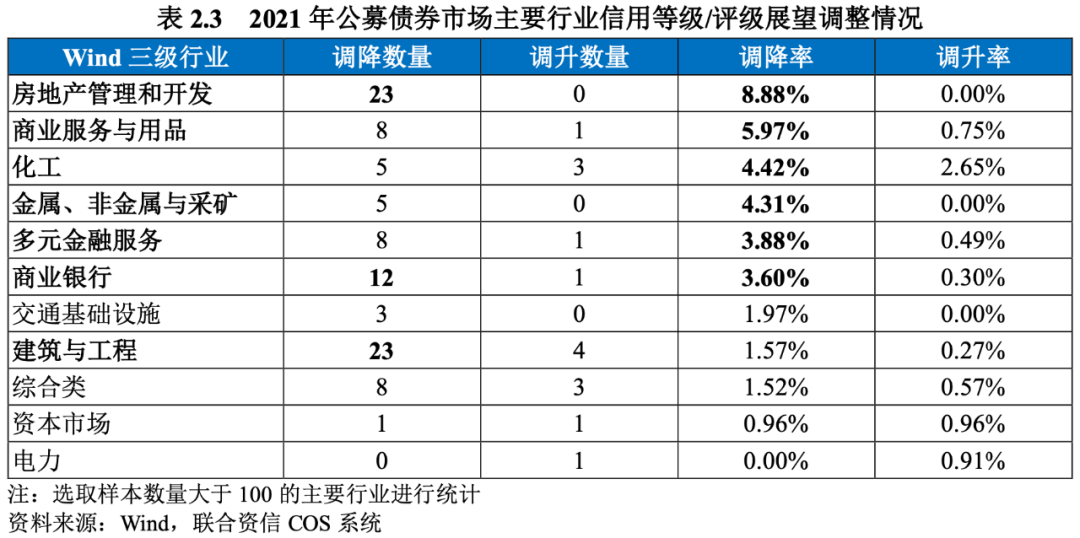

行业方面,信用等级/评级展望发生调降的发行人行业(Wind三级行业)分布整体较为分散,但房地产管理和开发行业(23家)、建筑与工程(23家,含城投企业及工程施工企业)以及商业银行(12家)等行业的调降主体家数较多,其中辽宁、山西等地的弱资质农商行、城商行发生调降的数量相对较多。此外,房地产管理和开发、商业服务与用品、化工、金属、非金属与采矿、多元金融服务、商业银行等行业的调降率相对较高,均高于市场平均水平(3.48%),详见表2.3。

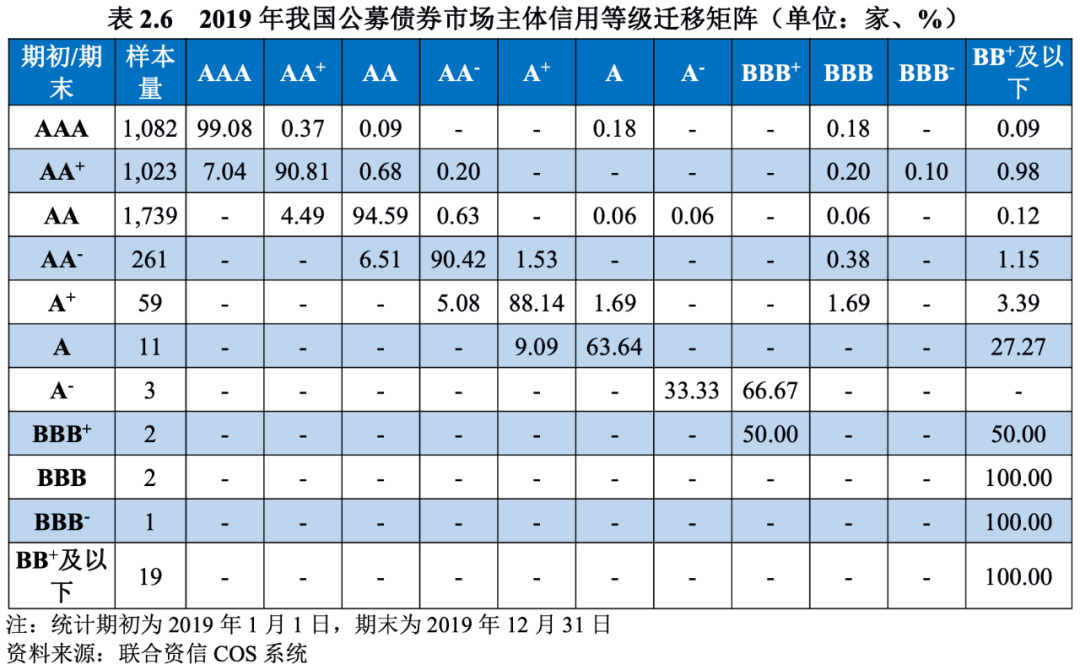

(二)信用等级迁移矩阵[10]

1.AA级及以上级别发行主体占比略有上升

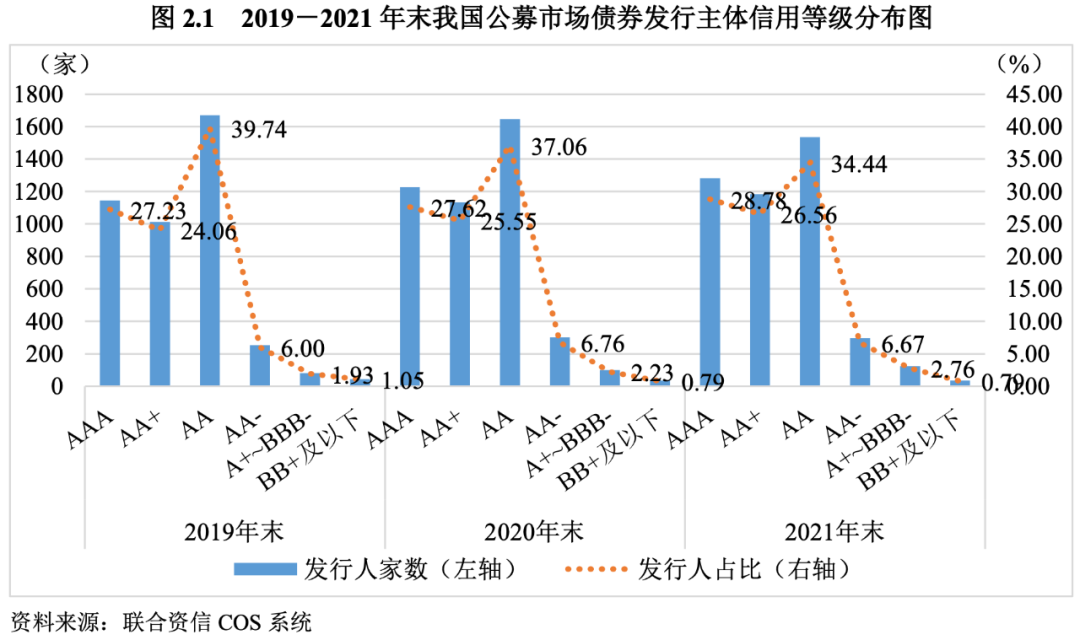

截至2021年末,我国公募债券市场发行主体信用等级仍集中在AA-级及以上级别,占比(96.45%)较2020年末(96.98%)和2019年末(97.03%)均有所下降。其中,AA级发行主体占比仍然最高(34.44%),较2020年末和2019年末分别下降2.62和5.30个百分点;AAA级发行主体占比(28.78%)较2020年末和2019年末分别上升1.16和1.56个百分点,AA+级发行主体占比(26.56%)较2020年末和2019年末分别上升1.01和2.50个百分点;AA-级发行主体占比(6.67%)较2020年末下降0.09个百分点,较2019年末上升0.67个百分点。2021年以来信用等级整体呈调降趋势,但由于以AA级为主的弱资质主体逐步出清,其占比有所下降,信用等级中枢未呈现明显下移趋势。

2.主要级别整体稳定性较好,AA+级至AA-级稳定性有所上升

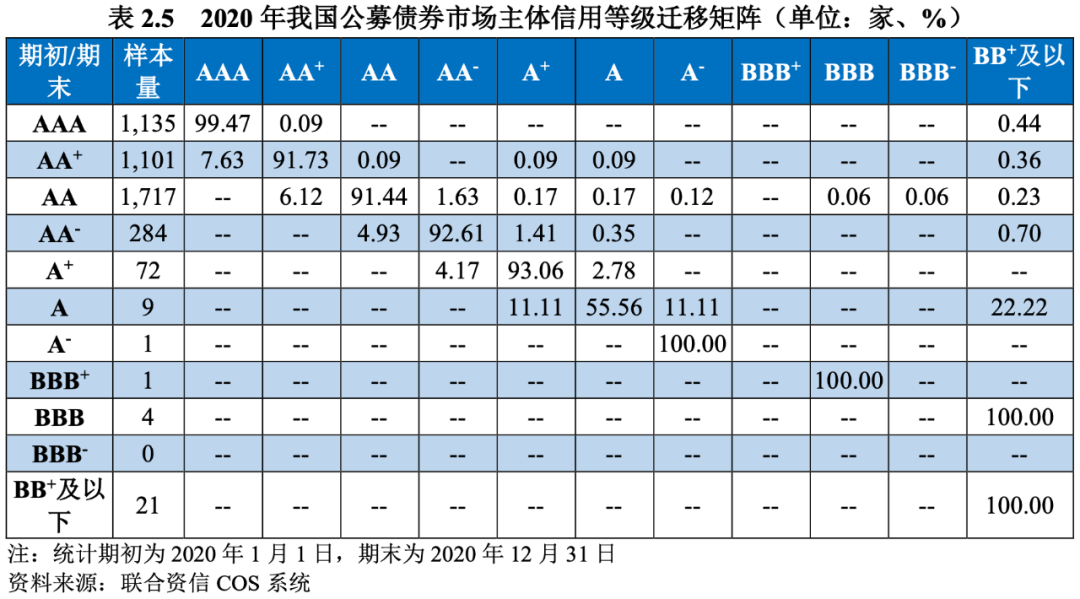

从信用等级迁移矩阵来看,在样本数量较多的AA-级及以上级别中,各级别稳定性均较好,级别未发生迁移的比率均在90%以上,AA+级、AA级和AA-级稳定性较2020年和2019年均有不同程度上升;整体稳定性与2020年和2019年相比均有所提升。

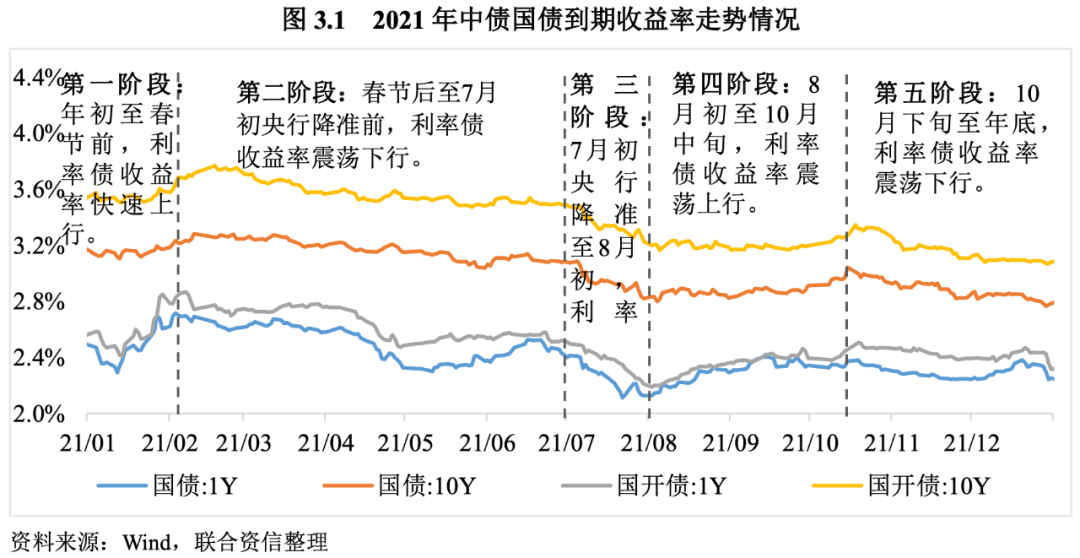

2021年,央行贯彻执行稳健的货币政策灵活精准、合理适度,通过灵活开展公开市场操作,熨平市场资金波动,市场资金波动幅度较过去3年降低。2021年利率债收益率总体呈“前高后低”态势。从利率债收益率走势看,主要分为五个阶段。第一阶段:年初至春节前,利率债收益率快速上行。随着永煤违约事件对市场的冲击逐渐消退及资金面实现平稳跨年,央行开始回收流动性,资金面逐步收紧,市场流动性预期由乐观转向谨慎,利率债收益率快速上行。第二阶段:春节后至7月初央行降准前,利率债收益率震荡下行。这一阶段,央行货币政策坚持“稳字当头”,资金面总体平稳偏松,加之地方政府专项债额度下发较晚且发行门槛提高导致机构面临“资产荒”,利率债收益率呈震荡下行态势。第三阶段:7月初央行降准至8月初,利率债收益率快速下行。进入2021年下半年,中国经济下行压力逐渐显现,7月9日央行实施全面降准。全面降准在释放流动性的同时带动市场降息预期升温,从而带动利率债收益率快速下行。第四阶段:8月初至10月中旬,利率债收益率震荡上行。8月以来,地方政府债发行明显提速,央行结构性宽松货币政策也加速推进,带动市场宽信用预期不断升温,叠加结构性通胀压力不断抬升,利率债收益率震荡上行。第五阶段:10月下旬至年底,利率债收益率震荡下行。在保供稳价政策支持下通胀压力有所缓解,央行通过灵活主动的公开市场操作维持了市场流动性的合理充裕,12月央行二次降准落地、支农支小再贷款利率下调及1年期LPR下调进一步提振市场降息预期,利率债收益率震荡下行。

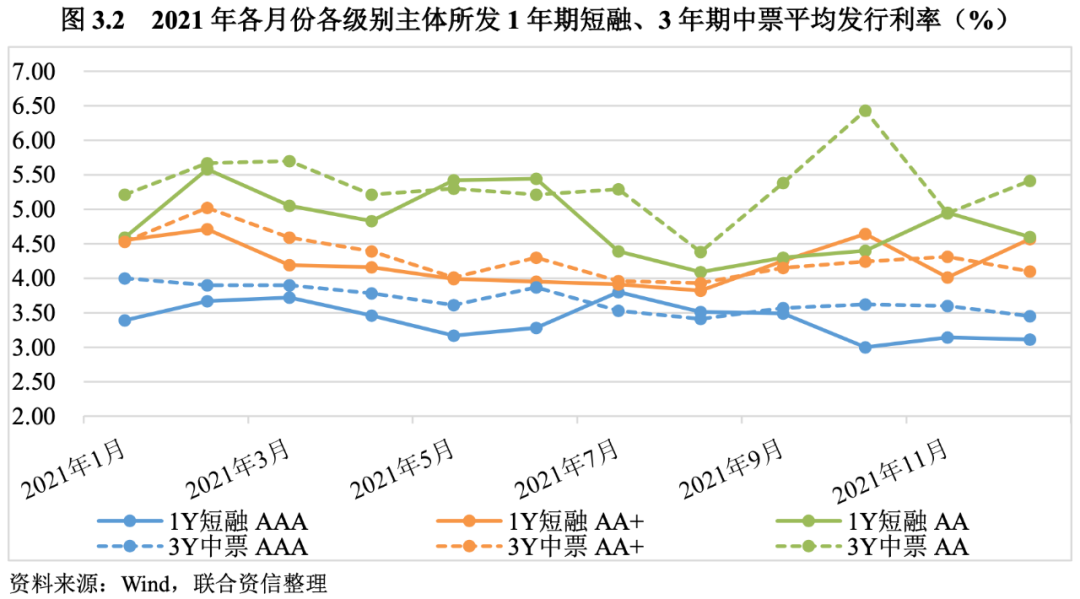

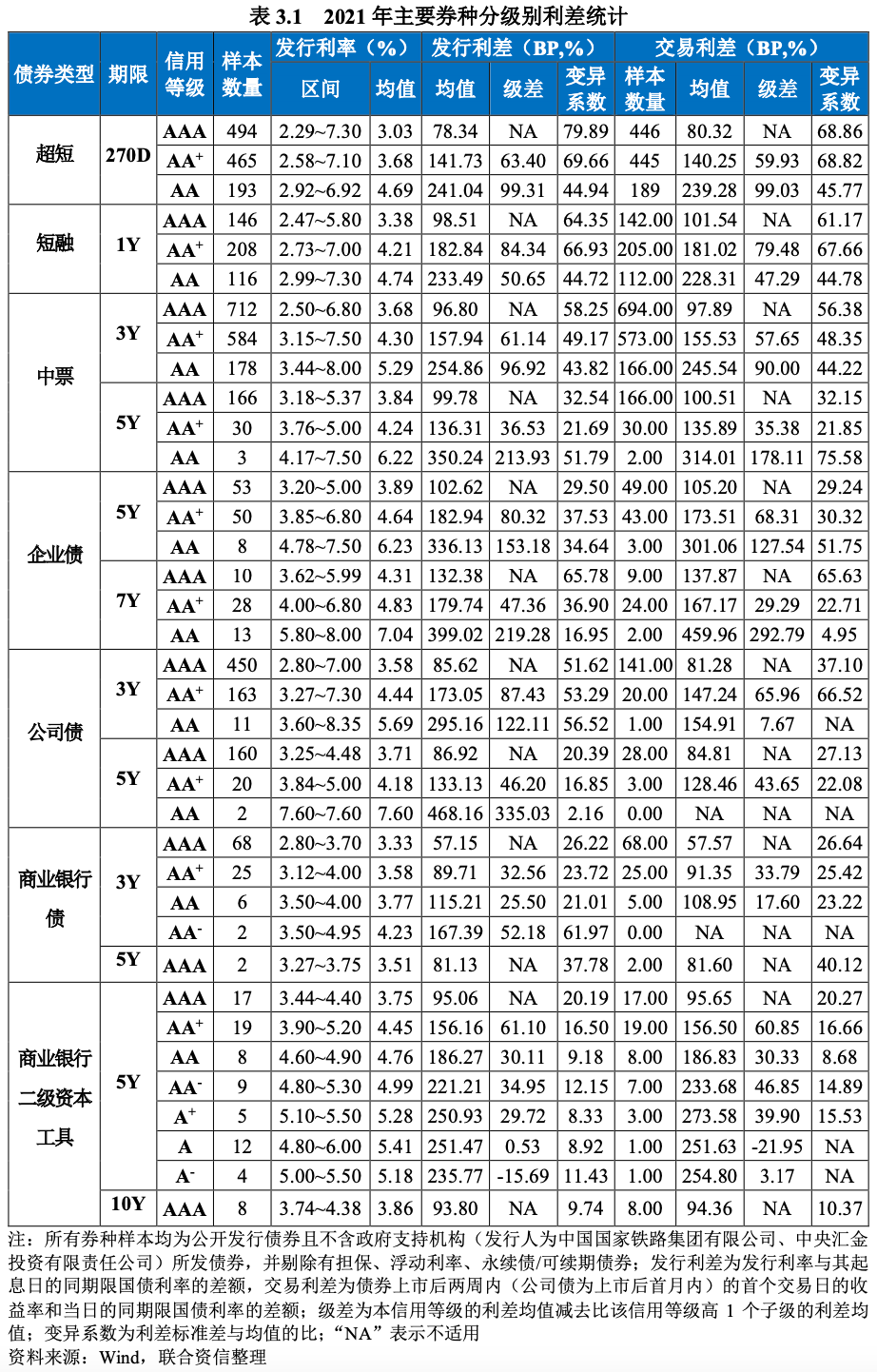

2021年,信用等级[11]与债券发行利率均值、利差均值基本呈负向关系,即信用等级越高,发行利率均值、利差均值越低。使用Mann-Whitney U两独立样本非参数检验方法对样本数量较多[12]的超短融、短融、中票、公司债、企业债、商业银行债等的利差进行显著性检验[13],参与检验的各级别主体所发超短融、短融以及各级别中票、公司债、企业债不同信用等级利差之间均存在显著性差异,信用等级对信用风险表现出较好的区分度。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!