-

连接人,信息和资产

佳兆业上一次面临至暗的时刻要追溯至2015年,它从违约到完成重组方案并实施共历时15个月。

作者:观点地产新媒体

来源:观点(ID:guandianweixin)

佳兆业上一次面临至暗的时刻要追溯至2015年,它从违约到完成重组方案并实施共历时15个月。

12月20日早间,停牌多日的佳兆业正式坐实已经产生离岸债务违约的消息。

根据佳兆业披露,公司所发行的2021年6.5%优先票据12月7日到期,并未于该日支付本息共计4.129亿美元;2023年到期11.95%优先票据、2025年到期11.7%优先票据分别于11月12日、11月11日需兑付利息共计8837.63万美元,如今宽限期届满同样未支付。

近一个月前,佳兆业已开始就到期债务进行交换要约及同意征求,但由于方案缺乏吸引力,并未获得境外债权人通过。佳兆业优先票据持有人的财务顾问公司,反向提供一份融资方案纾困,却同样未获得佳兆业管理层点头。

双方据此陷入谈判的拉锯战中,以致于债务构成实质违约。一位投行人士对观点地产新媒体透露,两边还在积极沟通。

佳兆业管理层或许要快一点,因为它的存续离岸债务很快会形成压力。一笔2026年到期11.65%优先票据于12月1日到期应付利息,目前还处于30天宽限期内;已违约美元债触发交叉违约,若其余债券持有人至少25%提出要求,债券需要立即到期和偿还。

截止公告日期,不含上述到期4亿美元债,佳兆业存续离岸债务约117.8亿美元。佳兆业称据此拟开展全面债务重组计划,上一次面临至暗的时刻要追溯至2015年,它从违约到完成重组方案并实施共历时15个月。

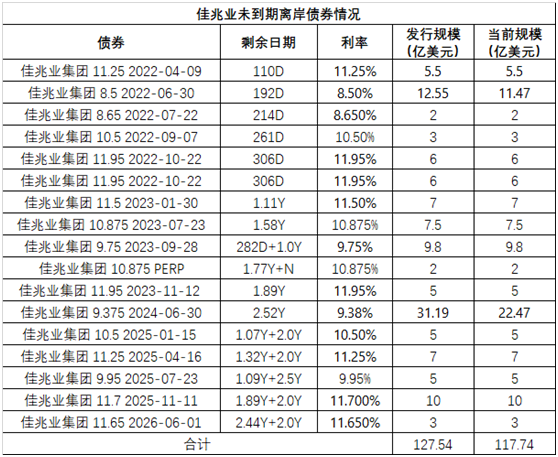

佳兆业是离岸债务规模最大的房企之一,除了12月7日到期的4亿美元债,该公司未来一年内也面临巨额债务到期。

DM查债通数据显示,佳兆业流通中的离岸债券共计17只,存续规模近118亿美元,平均利率约10.48%;其中一年内到期债券约6只,到期规模33.97亿美元,最快到期的是明年4月一笔5.5亿美元的票据。

即便只计算利息,粗略推算佳兆业每年仅离岸债券所需兑付利息也高达12.34亿美元,按当前汇率折算逾78亿元人民币。而去年全年,佳兆业归母净利润也仅为54.47亿元人民币,借助高息借款撬动发展的风险由此可见一斑。

高息借款模式一旦遭遇房价滞涨、房屋滞销,便容易对企业形成反噬作用。佳兆业原定于12月7日到期的美元债是今年下半年最大的一笔离岸债券,但受困于销售乏力以及担保公司锦恒财富理财产品违约,以及企业评级下调等情形,它早已陷入"短期流动性问题"。

11月25日晚间,佳兆业对2021年到期6.5%优先票据的本金4亿美元进行交换要约及同意征求,开出的条件包括现金偿付2.5%及资本化利息,将票据延期一年半,而且不提供额外信用增级。最终因接纳率低于95%,交换要约于12月3日宣告失效。

同时根据媒体报道,佳兆业离岸债券持有人委托财务顾问公司Lazard于11月30日向郭英成提议了新的重组方案。该方案不仅同意为佳兆业债务展期,还额外提供最多36亿美元资金支持旧改业务,但索取高达25%至30%收益率,并以佳兆业美好、星岛集团等资产作为抵押。

Lazard提议的重组方案并未吸引佳兆业管理层,12月10日市场已传言,佳兆业可能会予以拒绝。至今,双方仍未达成一致。一位香港投资人士对观点地产新媒体表示,按照郭氏的性格,他接受债权人所提方案的可能性较小。

截止12月20日佳兆业并就2021年到期6.5%优先票据支付本息4.129亿美元;与此同时,2023年到期11.95%优先票据、2025年到期11.7%优先票据宽限期已满,相应利息8837.63万美元也未支付。

在知悉佳兆业未能偿还4亿美元债后,惠誉警示称,这触发了该公司其他美元票据的的违约事件,导致如果其他美元票据至少25%债券本金总额的债券受托人或持有人要求,债券应立即到期和偿还。

至少在目前,佳兆业仍未接获债权人就加快还款发出任何通知。但市场信心仍已受到影响,12月20日复牌当天佳兆业收跌14.13%,盘中创下52周新低的0.79港元。

佳兆业优先票据的未偿还金额目前约为117.8亿美元,该公司表示一直与债权人的代表商讨,就尚未支付的优先票据制定全面债务重组计划。

据媒体报道,Lazard过去一个礼拜向佳兆业新提供了重组选项,包括新增收购佳兆业在内地的不良银行贷款,提供过桥贷款等。

一位投行人士对观点地产新媒体透露,两边还在积极沟通,但他并未详细告知谈判进度。佳兆业方面亦没有回应相关评论请求。

佳兆业此前提及,其所探讨的切实可行方案包括但不限于重续及延长借款以及出售资产。自11月以来,佳兆业先后出售香港屯门地块、启德地块,在内地也退出了诸如深圳市佳兆业新秀城市更新有限公司等业务平台。

旧改是佳兆业深耕的领域,为了消化危机它曾计划处置大本营深圳的18个项目,包括面积39万平方米的南山东角头旧改地块,以及面积9.85万平方米的福田东山小区旧改,资产包权益货值共818亿元,对应融资余额达203.83亿元;后来处置项目数量还增加至25个。

但至今佳兆业仍未能成功出售深圳的项目。深圳某房企曾洽谈过佳兆业的项目,该公司人士对观点地产新媒体表示,收并购的核心不在于资金,它需要考虑项目的负债,以及背后还有哪些坑等等因素。

销售层面同样陷入挣扎,佳兆业11月公布销售(权益部分)仅10.06亿元,环比下跌88%,该公司预计潜在物业买家的信心于12月仍受挫。销售疲软叠加预售资金严格监管,佳兆业几乎难以通过销售回款缓解现金流紧张。

因此,全面债务重组是佳兆业最重要的出路。华泰证券指,在违约处置方面,中资美元债市场有较为成熟的自主协商重组机制,债务债权人可自主协商进行债券置换、展期、债转股及条款变更等,有利于债务人压力缓解、经营好转,进而提高债务偿还率。

有意思的是,佳兆业曾于2015年债务重组时聘请华利安为财务顾问,如今华利安同样将对佳兆业的资金结构、流动性等评估并探讨解决方案。此时此刻,恰如彼时彼刻。

2015年4月,佳兆业宣布未能支付到期高级票据,构成实质违约。此后佳兆业多次提出债务重组方案,并经过长期谈判,于2016年7月完成并实施最终方案。

当时佳兆业提供三种置换方案,以供债权人选择其一:包括置换新债券+或然价值权,按1:1的比例置换成新的债券,同时获得名义价值等于新票据本金总额7%的或然价值权;按照1:1.02598的比例置换成新的债券;按照1:1的比例置换成新可交债。此外,还承诺每年提高现金票息支付比例。

与六年前相比,佳兆业最新的债务重组环境则增加了不少难度。

比如2016年佳兆业重组高达650亿元人民币的债务时,境外债包括债券、银行贷款仅约26.3亿美元,剩余接近480亿元境内债得到了中信、信达等资金方支持;这次违约的触发点是自身资金链紧张,地产景气度亦远不如2016-2018年,严重削弱企业经营恢复能力。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!