-

连接人,信息和资产

2021年3月31日,央妈发布第3号公告,要求所有从事贷款业务的机构,“应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明……”。

作者:不良掘金蛙

来源:不良掘金蛙(ID:buliangjuejinwa002)

2021年3月31日,央妈发布第3号公告,要求所有从事贷款业务的机构,“应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明……”。具体文件内容写得很清晰,而且很多媒体也都转载、解读。在这里我们就不在累述了。公告原文网址如下大家可自行查看:

http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4221375/index.html

在公告中提到了复利计算方式和样例,采用内部收益率法,英文名称Internal Rate of Return,简称IRR。至于IRR的原理和解释,也不在这分享了。那我们分享点什么呢?如何自己简单计算IRR。

一直有想分享一些自己工作中遇到的实践问题的想法,迟迟没有行动。前段时间看到一位条友发布的动态,突然想开始做这件事情,很多人根本不会计算IRR,也不知道自己的贷款实际利率有多高,我曾经手算过,耗时还是非常长。不适合大家,所以为了让大家自己能知道自己的实际贷款利息,把这个方法分享给大家。不墨迹!就用央妈发布的三个样例。

以下内容部分转自中国人民银行官网第3号公告

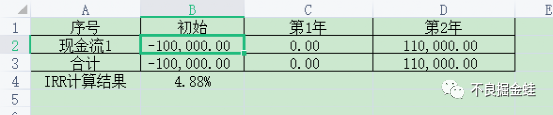

一、到期一次性还本付息类产品

例如,某贷款产品,期限为2年,本金为10万元,2年后借款人一次性还本付息11万元。上述贷款的年化利率约为4.88%,计算过程为:100000=110000/(1+IRR)2。这类金融产品先对计算简单,一旦年限较长其实计算也比较麻烦。如何简单计算出IRR结果呢?

首先,打开你电脑中的EXCEL或者WPS表格,根据案例1输入对应现金流,在B4单元格输入公式:=IRR(B3:D3)回车(保留俩位小数)。

二、分期偿还类产品

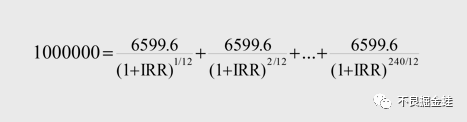

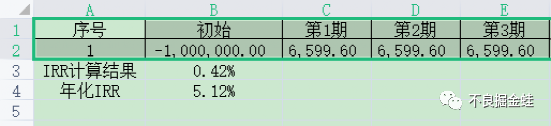

例如,某个人住房贷款,期限为20年,按月还款,共240期,本金为100万元,采用等额本息方式还款。按照还款计划,从借款后第一个月末起,借款人每月等额偿还本息6599.6元。上述贷款以单利计算的年化利率约为5%。以IRR方法计算的年化利率约为5.12%,计算过程为:

这个是不是就比上一个计算要繁琐了,没关系。同样打开表格,输入对应的现金流,从第1期到第240期都要输入哦。我只是中间太长了就截图了两端的,有快捷方式可以自动填充,自己百度去!。这里有一个不一样的地方要把IRR转化成年化的IRR,前面还是一样在B3单元格输入公式=IRR(B2:IH2),在B4中输入公式=(1+B3)^12-1。这里不说为什么了,12次幂的意思就是每月还款。要是每季度还款把12改成4。

三、收取费用的产品

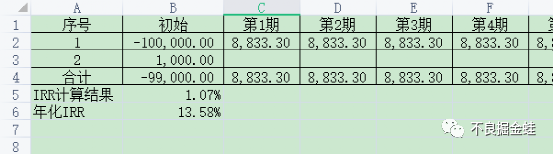

例如,某消费金融公司贷款,期限为1年,按月还款,共12期,本金为10万元。按照还款计划,借款人在借款当期一次性支付1000元服务费,并从借款后第一个月末起,每月等额偿还8833.3元,其中本金100000/12=8333.3元,分期费(按初始贷款本金的0.5%计算)100000*0.5%=500元。上述贷款以单利计算的综合年化利率约为12.80%。以IRR方法计算的综合年化利率约为13.58%,计算过程为:

这种其实小贷或者网贷比较多,同样是创建一个表格,输入对应的现金流,同样是12期都要输入哦。在B5位置输入公式=IRR(B4:N4),在B6位置输入公式=(1+B5)^12-1。这里和上面不一样的是金融机构支出10万的时候当期有一笔1000元的进账,实际支出只有99000元。

以上内容仅为了大家可以自行简单计算自己的贷款采用复利方式计算的利率,如果是其他投资分析方法不都适用。希望能帮到一些人。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!