-

连接人,信息和资产

宁波银行刚入选了央行的国内系统重要性银行名单,展现其高质量发展基因。

作者:李薇

来源:零壹财经(ID:Finance_01)

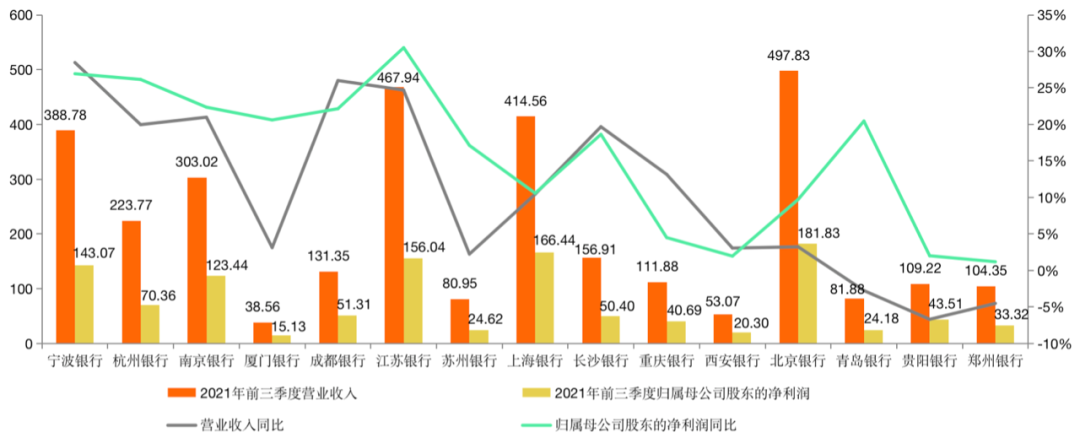

财报数据显示,2021年前三季度,宁波银行实现营收388.78亿元,同比增长28.48%;实现归母净利润143.07亿元,同比增长26.94%。同时,该行不良贷款率仅为0.78%,位列上市城商行最低位,在特殊的疫情环境下展现出稳健的资产质量。扎根在经济最活跃的长三角地区,宁波银行凭借“规模、效益、质量”协同发展的差异化经营战略,凸显其“小而美”的精品城商行独特基因。

纵观15家A股上市城商行,2021年前三季度的整体业绩表现为正增长,呈现出逐步摆脱疫情影响的良好经营态势。零壹智库选取营业收入与归母公司净利润2项指标,综合观察城商行之间的业绩表现:

从营业收入来看,共有4家银行的同比增速超过20%,其中宁波银行的营业收入同比增速排名第一,达到28.47%。此外的3家银行分别是成都银行增长26.01%、江苏银行增长24.70%、南京银行增长20.99%。

伴随着存贷利差收窄与同业竞争加剧,轻资本转型已是势在必行。2021年前三季度,宁波银行展现的一大亮点在于,非息收入增长快速。数据显示,2021年1-9月,宁波银行实现利息净收入244.72亿元,同比增长17.82%;实现非利息收入144.06亿元,同比增长51.79%;非利息收入在营业收入中占比37.05%,同比提升5.69个百分点。

财富管理领域也是2021年银行业的聚焦点之一,面对国家提出的共同富裕发展战略,金融机构加速推进财富管理产品体系布局。同时,这一领域也是零售金融业务的重要组成部分,符合轻资本转型的发展逻辑,在“得零售者得天下”的行业共识下,推进大零售转型将引领宁波银行走向一个全新的发展阶段。具体从财富管理业务的数据指标来看,宁波银行的手续费净收入,从上半年的同比下滑0.68%变为前三季度的同比增长5.9%。此外,私人银行业务与零售AUM也在快速增长,凸显其在财富管理领域的护城河正在形成。

宁波银行在财报中指出,借助金融科技赋能,强化战略转型与管理升级的协同性,在资本管理、资产负债管理、风险管理、数字化经营等方面不断探索符合自身战略定位和长远发展目标的体系、机制与措施,推动整体经营效率提升,资本充足与资本效率、净息差等综合指标持续保持在行业较好水平。

此外,央行在10月中旬披露了19家国内系统重要性银行,包括6家国有商业银行、9家股份制商业银行和4家城市商业银行。其中,城商行之中就包含宁波银行的身影,恰恰体现出宁波银行在银行业之中的实力与担当。借助金融科技,宁波银行进一步提升数字化风控水平,保证信贷风险可控,该行始终坚守稳健经营的发展理念。

宁波银行凭借着0.78%的不良率、营业收入增速达到28.47%等优异业绩表现,成为银行业聚焦点。这家被命名为“三好学生”的标杆城商行,再一次为业界呈现了走差异化发展之路的经营成果。2021年3季度,宁波银行加快建设四大业务护城河——财资、国金、零售公司和财富管理,并借助金融科技,保持资产质量全面向好。今后将持续推进大零售转型,围绕扶持实体经济、发展普惠小微金融的战略定位,展现其社会责任担当,持续探索可持续发展的轻资本模式。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!