-

连接人,信息和资产

浙江省城投债整体发行利差较低,但不同地级市发行利差存在分化。浙江省内地级市可依照城投发行利差从低到高分为三个梯队

作者:高爽、毕柳

来源:中证鹏元评级(ID:cspengyuan)

主要内容

(1)浙江省城投债整体发行利差较低,但不同地级市发行利差存在分化。浙江省内地级市可依照城投发行利差从低到高分为三个梯队,第一梯队包括杭州市、宁波市、嘉兴市、衢州市,发行利差较低;第二梯队为台州市、绍兴市、温州市,发行利差中等;第三梯队为湖州市、舟山市、丽水市、金华市,发行利差偏高。

(2)浙江省各地级市内不同行政层级的城投发行利差走势大多与区域整体利差走势相近,但部分地区存在例外情况。

1、第一梯队中,杭州市、宁波市各行政层级城投平台发行利差均位于省内低位;嘉兴市地级市平台与区县平台发行利差出现倒挂,主要系地级市平台内包括较多实际业务区域在区县,但股权在地级市的平台;衢州市发债平台主要为两家地级市平台,拉低区域整体发行利差。

2、第二梯队中,台州市各行政层级平台发行利差均位于省内中等水平;因绍兴市级平台中包含较多业务区域在滨海新区的平台,绍兴市市级平台发行利差相对较高,区县及园区平台发行利差处于省内中等水平;温州市地级市平台发行利差位于省内中等偏低水平,但区县、园区平台发行利差相对较高,主要系温州市整体经济财政实力较强,但部分区县、园区发展较为滞后。

3、第三梯队中,湖州市、丽水市各行政层级城投平台发行利差位于省内高位;舟山市地级市平台发行利差位于省内中等偏高水平,区县及园区平台发行利差高;金华市地级市、区县平台发行利差位于省内中等水平,但园区发行利差拉高地区整体利差水平。

(3)新债上市一个月后,浙江省内各地级市城投债二级市场收益率估值基本高于发行利率。舟山市、湖州市等地二级市场收益率估值较发行利率的偏离度相对较高,二级市场投资者要求回报提高。

一、浙江省整体城投融资情况较好,发行利差较低,但不同地级市发行利差[1]存在分化,按照发行利差从低到高可分为三个梯队,第一梯队包括杭州市、宁波市、嘉兴市、衢州市,发行利差较低;第二梯队为台州市、绍兴市、温州市,发行利差中等;第三梯队为湖州市、舟山市、丽水市、金华市,发行利差偏高

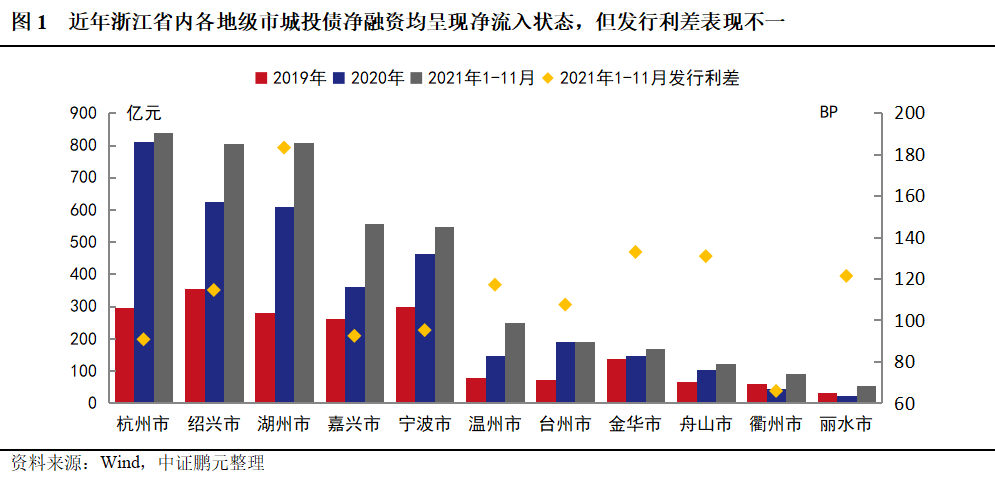

浙江省位于我国东南沿海,地形以山地丘陵为主,水资源丰富,素有“七山一水两分田”之说,平原主要分布在浙江省北部,形成杭嘉湖平原和宁绍平原,西南部衢州市和丽水市山地较多,地形一定程度限制了当地经济发展。浙江省整体经济财政实力雄厚,2020年浙江省地区生产总值位居全国第四位,一般公共预算收入位居全国第三位。与此同时,浙江省城投债市场规模庞大,截至2021年11月末,浙江省城投债存量余额达到1.57万亿元,2019-2020年浙江省城投债净融资额均位居全国第二位,2021年1-11月城投债净融资额位居全国首位,净融资规模超过4,000亿元,且城投债发行利差处于较低水平,2021年1-11月浙江省无担保城投债平均发行利差为111BP,城投平台整体融资情况较好。

细分地级市来看,近年杭州市、嘉兴市、宁波市等地城投债融资情况较好,发行利差较低且净融资规模较大;湖州市、金华市、舟山市、丽水市发行利差相对较高,但城投债净融资情况表现不一;绍兴市、温州市、台州市发行利差位于省内中等水平,其中绍兴市净融资规模较大,其余两市净融资额处于省内中等偏低水平;衢州市净融资额相对较低,但发行利差位于省内低位。

根据近年浙江省内城投发行利差情况,可将省内各地级市划分为3个梯队,第一梯队包括杭州市、宁波市、嘉兴市、衢州市,各地级市的2019-2020年及2021年1-11月发行利差加权平均值在100-130BP;第二梯队包括台州市、绍兴市和温州市,各地级市的近年发行利差加权平均值在145-150BP;第三梯队包括金华市、丽水市、舟山市和湖州市,各地级市的近年发行利差加权平均值在160BP以上,其中湖州市受债务率高等因素影响,发行利差显著高于其他地级市,2019-2020年及2021年1-11月湖州市城投平均发行利差为225BP。

从发行利差的时间迁移来看,与全国城投债发行利差变化趋势相似,近年各地级市发行利差基本呈现下行态势,唯一例外的是2020年舟山市发行利差较2019年出现了上行,主要系2019年舟山市以地级市平台发债为主,2020年市辖区定海区、普陀区平台发债规模明显上升,拉高整体利差走势。从利差下降幅度来看,衢州市、丽水市发行利差降幅较高,主要系区域内地级市平台发债占比持续提高所致,2021年衢州市、丽水市多由市级主要平台发债,故现两地发行利差表现与其主要发债平台资质密切相关。

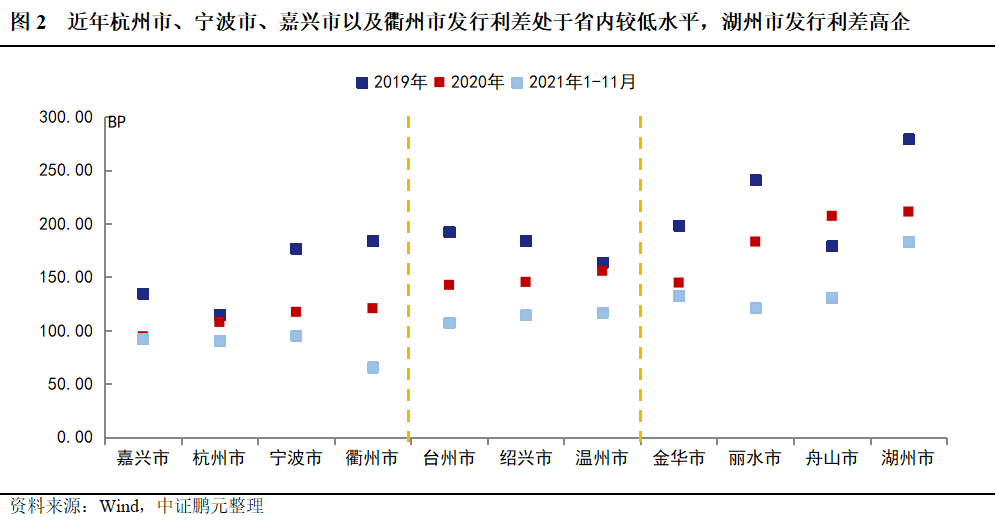

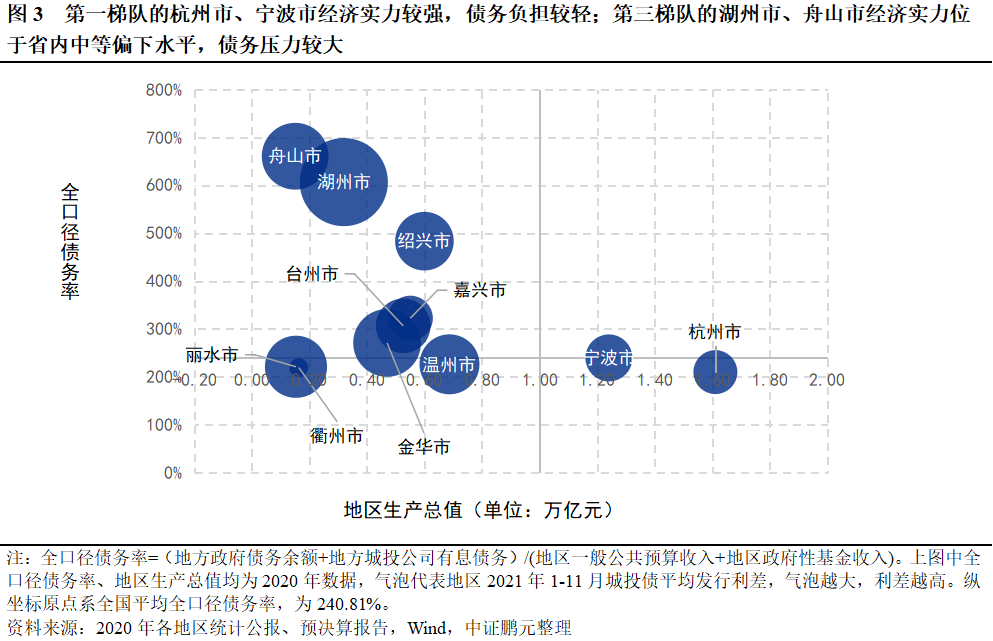

从地区经济财政角度来看,第一梯队的杭州市、宁波市、嘉兴市、衢州市中,除衢州市外,其余地市经济总量位居省内前列,宁波市、杭州市、衢州市全口径债务率相对较低,嘉兴市债务负担偏重;第二梯队的台州市、绍兴市、温州市经济总量位于省内中等偏上水平,但全口径债务率表现不一,绍兴市债务率偏高;第三梯队的舟山市、丽水市、湖州市、金华市经济实力位于省内中等偏下水平,舟山市、湖州市全口径债务率较高,债务压力较大,丽水市、金华市债务负担一般。

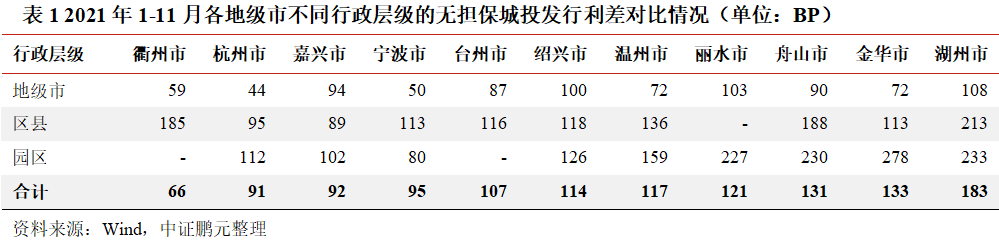

二、细分行政层级来看,浙江省各地级市内不同行政层级的城投发行利差走势大多与区域整体利差走势相近,但受细分区域经济财政实力、平台资质等情况影响,部分地区存在例外情况

细分行政层级来看,各地区地级市平台发行利差普遍低于区县平台发行利差,且各行政层级发行利差在不同地区间的对比情况与上述梯队划分基本一致,但也有例外情况,如嘉兴市地级市平台发行利差略高于区县平台,金华市地级市平台发行利差处于省内较低水平,但金华市整体发行利差较高,且各地区园区平台发行利差受园区实力影响出现较大分化,具体见下文分析。

第一梯队

杭州市、宁波市各行政层级的城投平台发行利差均位于省内低位。杭州市、宁波市经济实力较强,全口径债务率较低,颇受市场投资者认可。值得注意的是,宁波市园区平台发行利差较低,且低于大量地级市平台,主要系宁波市园区平台中宁波杭州湾新区、宁波经济开发区平台发债较多。宁波杭州湾新区地处沪杭甬经济圈中心,拥有国家级经济技术开发区、国家级出口加工区等多张名片,工业为经济主要驱动力,2020年地区生产总值为680.0亿元,一般公共预算收入为102.87亿元,政府性基金收入40亿元,区域定位较高,经济财政实力较强。宁波经济开发区为国家级开发区,与北仑区政府实行“一套班子,两块牌子”的管理模式,北仑区经济总量位于宁波市下辖区县前列,且主要发债平台宁波经济技术开发区控股有限公司业务具有区域专营性,持有多家当地上市公司股权,负债率不高,得益于宁波经济开发区的特殊管理体制以及区域内平台良好资质,区域城投发行利差较低。

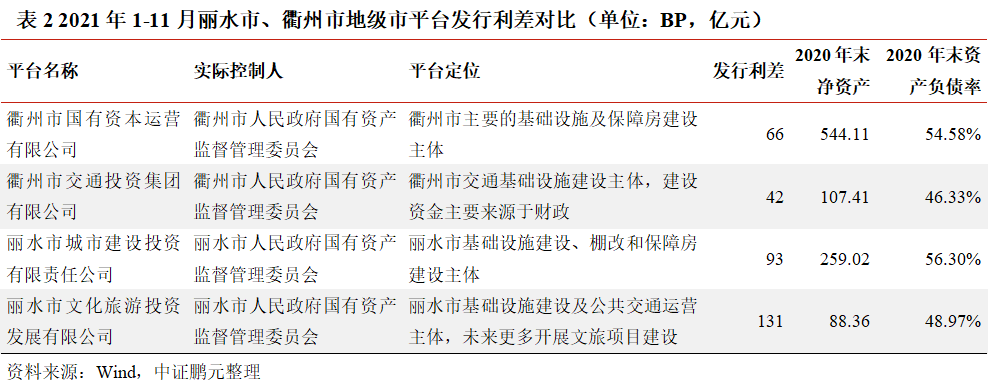

衢州市经济实力在浙江省内排名靠后,但地区城投债发行利差处于省内较低水平。究其原因,目前衢州市发债平台较集中,主要为地级市平台衢州市国有资本运营有限公司(以下简称“衢州国资”)、衢州市交通投资集团有限公司(以下简称“衢州交投”),2021年衢州市无担保城投债发行规模中80%以上均由这两家平台所贡献,衢州国资和衢州交投股东均为衢州市国资委,属于衢州市内核心平台,资本实力较强,发行利差维持在较低水平,拉低区域内整体发行利差。

嘉兴市整体城投债发行利差较低,但地级市平台与区县平台发行利差出现倒挂。嘉兴市地处上海、杭州、苏州之间,区位优势明显,经济发展水平较高。嘉兴市内地级市平台发行利差处于省内中高水平,主要系部分业务区域位于秀洲区、南湖区、秀洲高新区、嘉兴港区、嘉兴科技城的平台实际控制人均为嘉兴市人民政府国有资产监督管理委员会,而秀洲区、南湖区等地经济财政实力偏弱,投资者难以给予该类平台与纯地级市平台同等水平的发行利差。而嘉兴市内区县发债平台主要位于平湖市、桐乡市、海宁市、嘉善县,全部为百强县,经济财政实力强于秀洲区、南湖区等地,市场认可度较高。

第二梯队

温州市、绍兴市、台州市地区GDP分别位于省内第3、4、6位,地区财力(包括一般公共预算收入和政府性基金收入)分为位于省内第3、5、7位,地区城投债发行利差位于省内中等水平。

台州市各行政层级平台发行利差均位于省内中等水平,且近年无园区平台发债。

绍兴市地级市平台发行利差较高,区县及园区平台发行利差处于省内中等水平。与嘉兴市类似,绍兴市地级市平台中包括较多业务区域在滨海新区的平台,滨海新区于2019年11月获批设立,包括现绍兴滨海新城江滨区、绍兴袍江经济技术开发区、绍兴高新技术产业开发区和镜湖新区片区,托管绍兴市越城区皋埠街道、马山街道、孙端街道、东湖街道、灵芝街道、东浦街道、斗门街道、稽山街道、迪荡街道和绍兴市上虞区沥海街道共10个街道,滨海新区虽为浙江省大湾区的“四大新区”之一,但由于滨海新区成立时间尚短,且原先部分区域发展一般,整合优势暂未在发行利差上完全显现。

温州市地级市平台发行利差位于省内中等偏低水平,但区县、园区平台发行利差相对较高。温州市整体经济财政实力较强,但部分区县发展较为滞后,实力偏弱,造成区县及园区平台发行利差较高。温州市内区县平台所属行政区域主要为乐清市、瑞安市、平阳县、永嘉县等地,其中乐清市、瑞安市经济财政处于省内区县中等水平,而平阳县、永嘉县早年均为贫困县,2020年平阳县、永嘉县GDP分别为535亿元和462亿元,一般公共预算收入分别为36亿元和41亿元,地区经济财政实力较弱,发行利差较高;园区平台主要位于瓯江口产业集聚区和温州高新技术产业开发区,瓯江口产业集聚区为省级产业聚集区,区域仍处于建设阶段,发展一般,温州高新技术产业开发区为国家级高新区,与龙湾区实行“区政合一”的管理体制,2020年龙湾区GDP为717亿元,一般公共预算收入为33亿元,财力处于省内区县中下水平。

第三梯队

湖州市、丽水市经济财政实力在省内排名靠后,且湖州市全口径债务率高,各行政层级城投债发行利差位于省内高位。丽水市虽然经济财政债务指标与衢州市类似,但发行利差显著高于衢州市,主要是因为区域内发债平台资质相差较大,衢州国资、衢州交投和丽水市城市建设投资有限责任公司(以下简称“丽水城投”)均为区域内主要平台,但丽水城投相较于衢州国资而言净资产规模较小,且债务压力显著高于衢州交投,丽水市文化旅游投资发展有限公司定位逐步向文旅方向转型,非区域内主要平台。

舟山市地级市平台发行利差位于省内中等偏高水平,区县、园区平台发行利差位于省内高位。舟山市经济财政实力在省内排名靠后,且全口径债务率在省内最高,因市级发债平台主要为舟山交通投资集团有限公司、舟山海城建设投资集团有限公司,均系区域内主要平台,发行利差位于省内中等偏高水平,区县、园区平台发行利差高。

金华市地级市、区县平台发行利差位于省内中等水平,但园区发行利差拉高地区整体利差水平。金华市经济财力位于省内中等偏下水平,债务负担一般,区县中义乌市经济发展水平相对较高,余下区县经济实力普遍偏弱。金华市地级市层级发债平台为金华市城市建设投资集团有限公司等纯地级市平台,区县发债平台主要为义乌市平台,市场认可度相对较高。而园区平台发行利差较高,主要系金华经济技术开发区平台发行利差高。

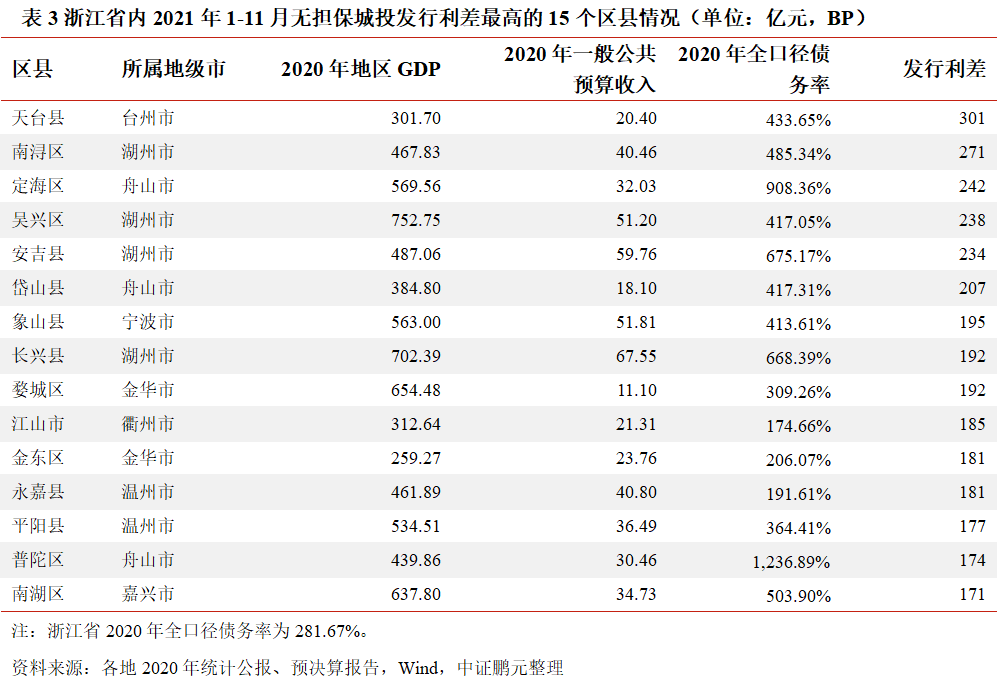

下文列示了2021年1-11月浙江省内无担保城投发行利差最高的15个区县情况,这些区县主要位于湖州市、舟山市、金华市、温州市等地,地区GDP多在600亿元以下,一般公共预算收入在40亿元左右及以下区间的地区较多,且全口径债务率普遍较高,舟山市的定海区、普陀区债务率畸高。

三、新债上市一个月后,浙江省内各地级市城投债二级市场收益率估值基本高于发行利率,舟山市、湖州市等地二级市场收益率估值较发行利率的偏离度相对较高

新债上市一个月后,浙江省内各地级市城投债二级市场收益率估值基本高于发行利率。分析其中原因,在全国范围内来看,浙江省内城投资质相对较好,城投平台对发行利率要求较低,而上市交易过程中投资者间对回报要求有所提高。分梯队来看,浙江省内杭州市、嘉兴市、宁波市、衢州市发行利差相对较低,而一二级市场利差(即二级市场收益率估值与发行利率的差值)同样处于较低水平,基本在10BP左右,表明市场的认可度较高,其中衢州市2020年新发债券的一二级市场利差高企,主要系2020年县平台龙游县国有资产经营有限公司新发10亿元债券,票面利率4.18%,该平台新债上市一个月后一二级市场利差达到184BP,考虑到该公司2019年发行的7年期企业债票面利率为6.47%,故此次一二级市场利率的大幅偏离可能为新券发行后投资者要求回报率向市场水平靠拢。第二梯队中台州市、绍兴市、温州市发行利差处于省内中等水平,新债上市后一二级市场利差在13BP左右,一二级市场利率偏离度较低。第三梯队金华市、丽水市、舟山市、湖州市发行利差相对较高,而一二级市场利差也多处于省内较高水平,基本在20BP以上;丽水市发债平台相对较少,个券一二级市场利率偏离对地区整体利差影响较大,2020年丽水市一二级市场利差较高,主要系园区平台丽水南城新区投资发展有限公司一二级市场利差相对较高;舟山市、湖州市一二级市场利差始终处于较高水平,二级市场投资者对这些地区所发债券提出更高回报要求。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!