-

连接人,信息和资产

用时7个月,珠海万达商管即完成重组递表,而就碧桂园物业等企业投资情况来看,珠海万达的估值达到1800亿元。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

10月21日,珠海万达商业管理集团股份有限公司向联交所递交了招股说明书,仅用时7个月,珠海万达商管即完成重组递表,而就碧桂园物业等企业投资情况来看,珠海万达的估值达到1800亿元。

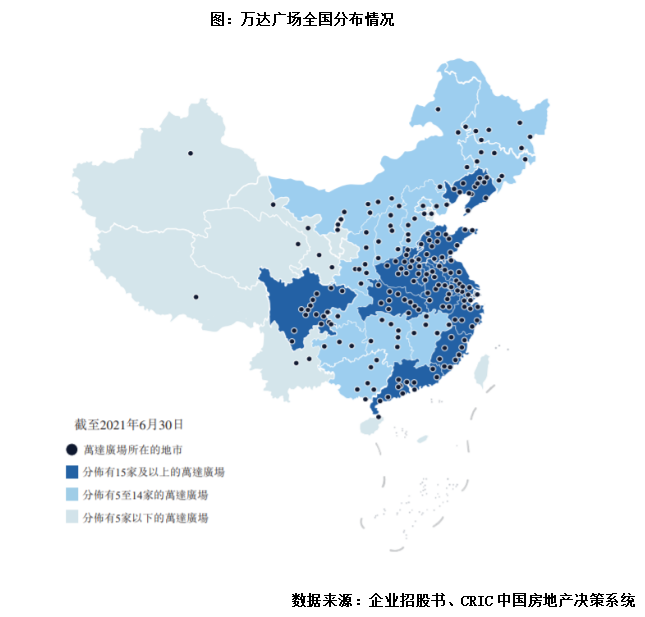

撤A回港,仅7个月实现轻资产业务重组上市。2021年3月24日,万达集团发布公告,宣布撤回大连万达商管A股IPO申请,同时宣布对公司从事轻资产商业运营、科技、数据、人员等相关资源进行重组,以尽快实现境内外上市。短短几天后的3月29日,大连万达商管集团与珠海市政府签署协议,将重组后的万达轻资产商管公司落户珠海横琴,同时珠海国资委出资30亿战投入股万达轻资产商管公司。10月21日,重组后的珠海万达商业管理集团股份有限公司正式递交招股书,申请港股上市,仅7个月的时间,万达便按照企业3月提出的愿景,实现了拆分重组境外上市。重组后的珠海万达商管为大连万达商管的控股子公司,将全面负责全国380个商业广场的管理业务,总在管建筑面积达5420万平方米,另外截止至上半年,珠海万达商管仍有162个储备项目,包括133个独立第三方项目。2018年、2019年及2020年,珠海万达商管在管商业广场 (不包括停车位)平均出租率为98.8%,处于行业前列。

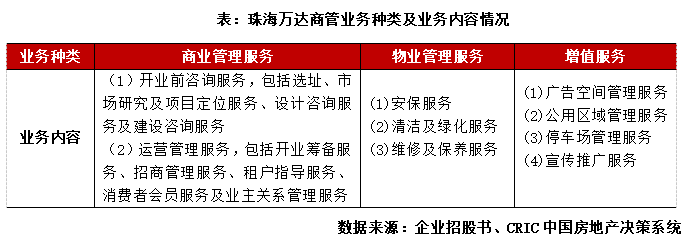

从招股书来看,本次申请上市的珠海万达商管是一家服务于商业广场的轻资产商业管理公司。负债端而言,截止至2021年上半年,珠海万达商管总有息负债为14.0亿元,而企业持有现金总额为65.5亿元,远超负债总额。从资产端来看,企业非流动资产规模较小,其中投资物业总价值仅为6.6亿元,代表企业并不持有物业。从业务模式来看,本次上市的珠海万达商管定位为全国最大的商业运营服务提供商和科技驱动的商业管理和数字化运营公司,专注于商业广场业务。其主要业务内容包括:商业管理服务、物业管理服务以及增值服务。

营收稳步增长,毛利率企稳回升,上半年净利率受出售附属公司影响。近年来,珠海万达商管保持着同比超20%的营收增长率,2021年上半年实现营收106.4亿元,同比增长42.7%,主要是由于去年同期疫情突发,企业业务受到一定影响,收入基数偏小。盈利方面,企业毛利率持续回升,上半年整体毛利率达42.4%,创下近三年新高。但上半年净利率较低,主要是由于2021年3月及4月企业为调整运营模式,出售附属公司亏损了13.2亿元,因此可以预期后期企业净利率仍有回升空间。

物业管理服务为珠海万达最主要的营收来源,商业管理服务及租赁收入占比持续上升。根据企业招股书披露数据,2021年上半年,珠海万达共实现营收106.4亿元,其中物业管理服务45.4亿元,商业管理服务及租赁33.6亿元,增值服务收入27.4亿元,占比分别为42.7%、31.6%、25.7%。从2018年至2021年上半年的趋势来看,企业三项业务收入均呈现稳步增长的态势,但商业管理服务及租赁收入上升更加明显,因此占比持续提高,物业管理服务收入依托企业在管面积稳定增长,仍是企业发展的主要方向。

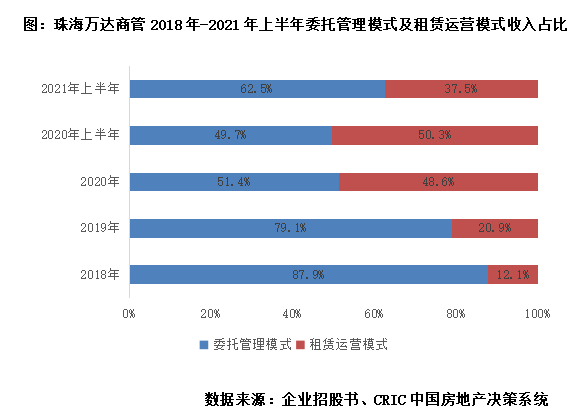

从业务模式来看,目前珠海万达采取委托管理和租赁运营两种模式,企业均有权享有项目净收益的20%—40%作为公司收益。根据企业招股书介绍,委托管理模式主要是受委托全权负责管理商业广场,而租赁运营模式则是从业主处租赁物业,并将商业广场内的商业空间出租给商户,同时全权负责管理商业广场,租赁运营模式与委托管理模式的服务范围大体一致。不过万达的租赁运营模式与行业传统型的租赁运营模式不同,主要为收益分成型。

企业曾短暂尝试将母公司项目转为租赁运营模式,上半年为保持一致又全部转为委托管理模式。根据企业招股书披露,2018年至2020年企业的租赁运营模式收入快速增长,一方面是第三方在管项目数量增长明显,由2018年的23个增长至2020年的79个,另一方面企业在2020年还尝试将母公司旗下的55个项目也转为租赁运营模式,因此2020年租赁运营模式收入占比接近一半。不过目前企业280个母公司集团商业广场全部转为委托管理模式,仅118个在管独立第三方商业广场中82个采用租赁运营模式管理,因此短期内可以预期租赁运营模式收入将有下降。

作为一家商管公司,珠海万达商管的另一大优势在于其掌握了大量的线下流量数据,可以据此衍生业务变现。根据企业招股书披露,截至21年上半年,珠海万达商管会员数量达到7630余万人,截至2021年6月30日止十二个月,万达广场客流量为46.1亿人次,车流量为3.6亿车次。如此庞大的用户数据为企业提供了进准营销的空间,目前万达已经尝试基于车流分析营销,并逐步设立收费充电桩。另外企业还尝试推出会员权益相关服务和礼包,增加新的收入模式以对流量变现进行探索和尝试。例如2020年试点的「万味卡」活动,整合多个餐饮商户提供的优惠权益售卖,销量达到38万张,交易金额超过人民币2千万元,带来GMV超过人民币6千万元。

整体来看,作为国内的商管巨头,珠海万达商管具备几大优势,一是起步早,规模优势明显;二是业务模式成熟,委托管理与租赁运营并举,可以大规模向第三方输出管理运营。三是积累了大量的流量数据,可以精准营销渠道变现。四是万达与大量的品牌方建立了直接联系,招商引资资源丰富。因此珠海万达商管也获得了不错的资本溢价,按照碧桂园物业在2021年7月入股时的估值计算,对珠海万达商管的估值为1800亿元,因此可以预期本次珠海万达商管上市的估值也将在这一数值左右。

但是需要关注的是,本次重组上市的珠海万达商管接近70%的营收仍来自母公司集团项目,而万达21年开始将全部采取轻资产模式,企业不出万达广场的资金也不再持有,只输出品牌,负责设计、建设与运营,并分得收益,作为一家商管公司,企业的业绩增长主要与在管商业项目数量及面积挂钩,因此保持稳健的外拓节奏才能实现业绩增长。另外目前企业基于流量数据变现的渠道仍然偏少,近三年增值业务收入增长较为缓慢,如何基于大数据实现收入持续增长仍待考验。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!