-

连接人,信息和资产

在无法直接实现主体信用等级提升的情况下,部分债券发行人只能选择新成立城投公司或者将已发债企业划入新公司,从而变相实现主体信用等级提升。

作者:债券民工

从信用评级行业的发展历程来看,在监管机构对信用评级行业进行严监管之前,信用评级行业存在一定评级虚高的情况,这也是监管机构屡次对信用评级行业进行严监管、处罚多家信用评级机构的原因。

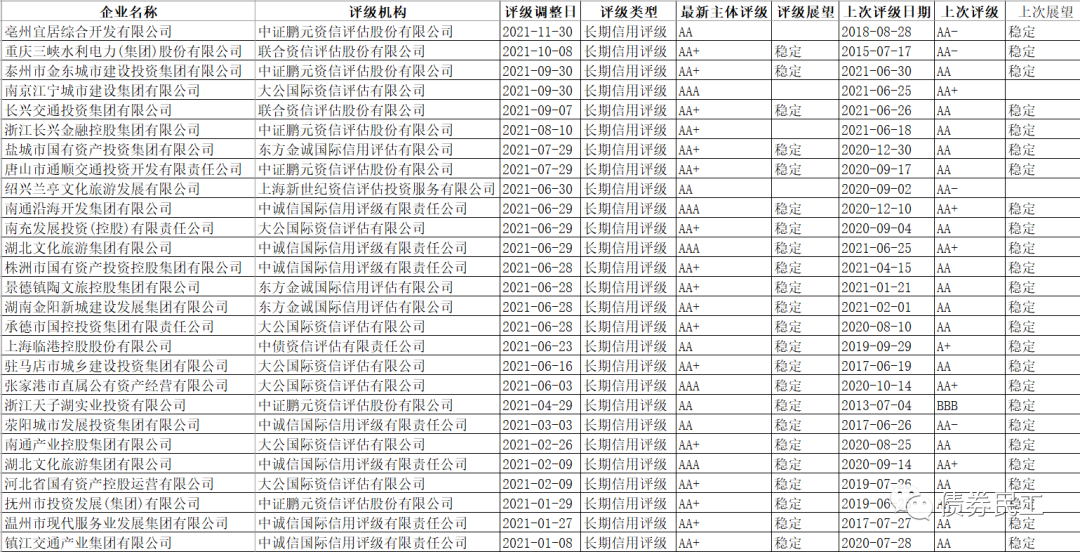

从公开数据来看,在严监管的情况下,2020年年以来债券发行人主体信用等级调升的数量有了很大的下降,难度大幅提升。比如以城投公司为例,根据wind资讯的统计数据2021年全年只有27家城投公司实现了主体信用评级提升。

对于债券发行人主体信用评级提升进行一定限制,能够防止出现评级虚高的情形,避免评级机构之间的不良竞争,有助于行业整体水平的提高。但是从实践来看,目前有部分发行人的主体资质有了很大的提高,但是受限于现有的主体信用级别,进行主体信用等级调升的难度很大。在无法直接实现主体信用等级提升的情况下,部分债券发行人只能选择新成立城投公司或者将已发债企业划入新公司,从而变相实现主体信用等级提升。

这种操作模式实际上是很有可能增加了发行人的管理难度,容易造成公司治理架构上的混乱。这种主体信用等级级别的调升,并不会为信用债券市场提供优质的发行人,反而可能会增加风险。

因此,对于发行人主体信用等级提升的限制不能一刀切,不能通过简单的指标要求或者指标限制对于市场上的发行人进行主体信用等级控制,需要根据具体发行人的实际情况进行具体判断。对于满足各项指标要求的发行人,还是可以适当的进行主体评级调升的,而不能仅仅因为原有主体评级指标的限制就无法提升。只有在主体信用等级调升或者下调都是灵活且符合发行人实际情况的条件下,整个信用评级行业的发展才会更加符合市场规律的要求。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!