-

连接人,信息和资产

滚滚暴雷潮,投资人难难难

作者:裕道人

来源:资管裕道人(ID:lwwjy1991)

中国信托业协披露的数据显示:2020年一季度末,信托业资产风险率3.02%,较2019年提升0.35个百分点;其中风险项目个数为1626个,风险资产规模为6431.03亿元,增幅高达11.45%。

对于这一风险数据,业内其实早有预期。值得一提的是,自去年二季度以来,信托业协会已经暂停公布最新的风险资产数据,这样的现象实属罕见,也从侧面反映出当下信托业风险高企的局面。

尤其是安信信托和四川信托的全面暴雷,更是放大了投资者和业内人士对于信托业真实风险状况的焦虑。

从21世纪资管研究院的数据显示,2019-2020期间一共发生过的非标违约债项,仅从公开数据统计显示就有超2200条之多。涉及信托计划、券商集合、私募基金、期货资管、银行非保本理财和保险资管,波及的资管机构高达上百家。

每一条违约记录背后,虽不一定是血泪史但绝对都是有故事的。

据不完全统计,目前非标风险资产可能已经超过了万亿的规模。随着资管新规过渡期的临近,各家机构都在按照监管的严格要求压缩资金池,风险处置已成为资管界的的头号课题。

一.非标违约谁最多-信托和私募

所谓的“非标准化债权类资产”,指的是未在银行间市场及证券交易所市场交易的债权类资产。《资管新规》中更是明确,标准化以外的债权类资产都属于非标,非非标彻底退出历史的舞台。

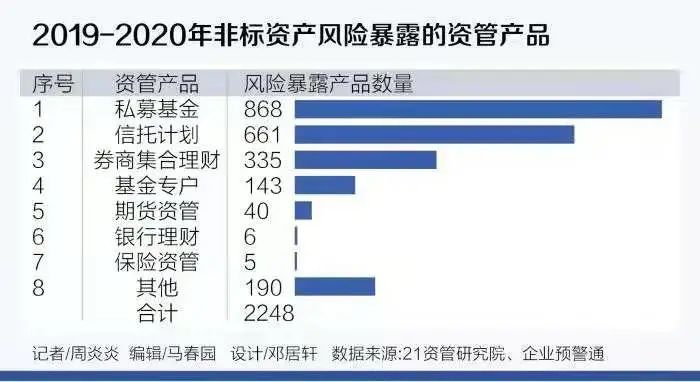

来自企业预警系统的数据显示,在诸多非标资产风险暴露当中:

私募基金产品踩雷最多,总数高达868个; 过来是信托计划,产品总数达661个; 券商集合理财,产品数量达335个; 基金专户,产品数量达143个; 期货资管,产品数量为40个。

相比较而言,银行理财和保险资管的踩雷产品较少。

通过饼图就可以看到,私募基金和信托计划的违约数量,占据了整个非标资产风险的半壁江山。

这样的数据和实际还是非常一致的,相比于低风险的银行理财而言。信托计划和私募基金本身在销售的过程中就被标记为中高风险的理财产品,因此风险率高企,也更容易踩雷。

而这几年数据之所以大幅增长,一方面来源于大环境和经济周期的变动,随着宏观经济的下行,企业经营情况的恶化叠加融资环境和货币政策的趋紧,使得很多产品风险爆发;另一方面源于《资管新规》等监管措施之下的“去通道、去杠杆”和资管机构管理制度不完善,风控措施不健全等等。

曾经的信托业在“刚兑”这块金字招牌之下,规模和盈利一路猛进,而如今却频频暴雷,盛景不再。最新统计数据显示,公募基金的规模已经超过了同期信托公司的规模。

内部因素和外部因素共同叠加之下因素非标资产违约风险,在近两年以来呈现出了一个加速暴露的趋势。

二.违约大额担当-信托

根据21世纪资管研究院的统计,公开信息可以查询到的2019-2020非标违约涉及资管产品规模达498个,但是具体金额却无法直接体现出来,这里根据整理的信息,一并展示出来:

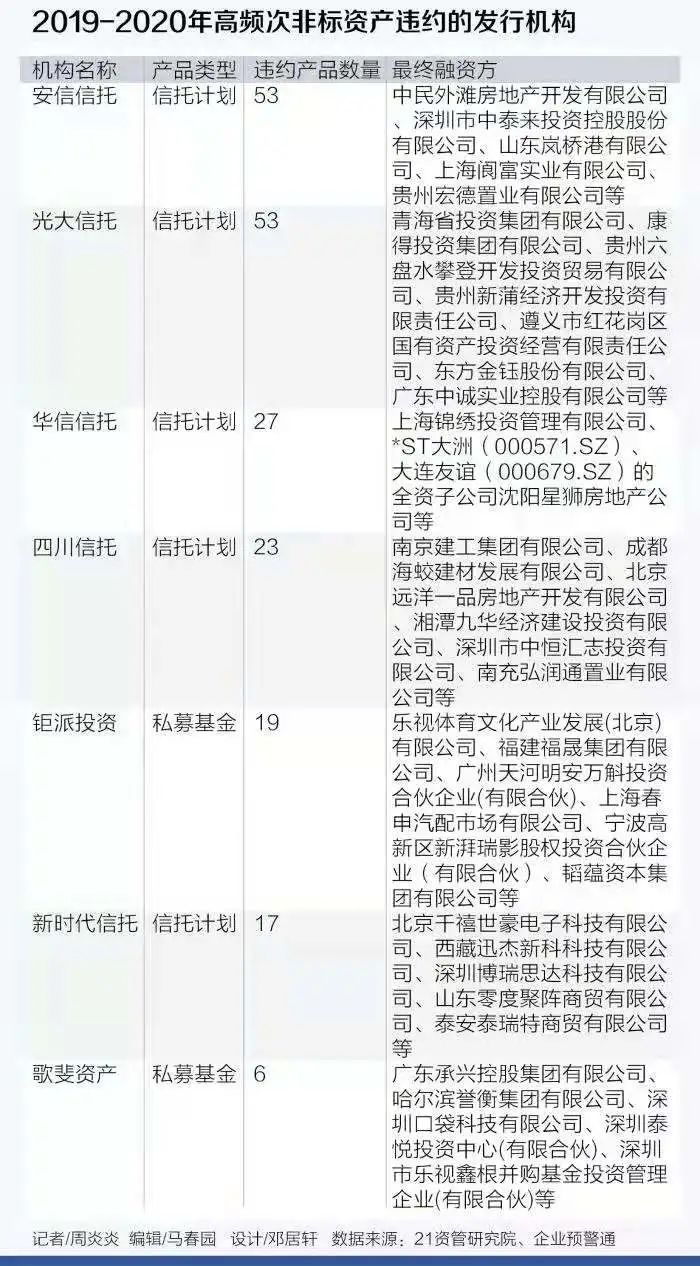

但从金额这个维度来看,募资金额超20亿元的产品有13只,最大的属于“新时代信托-蓝海信托计划”,金额高达184亿元。大额非标踩雷中,信托无疑是“担当”。比如安信信托违约产品数量高达53个,华信信托27个,四川信托23个,新时代信托17个。

比较意外的是光大信托,也有超53个。当然从光大踩雷的公司来看,很多来自贵州地区;踩雷该区域的有很多家信托公司,不能简单认为是光大一家的问题。所幸有茅台在,非标风险化解只是时间问题;加上当地较好的还款意愿,终极风险是很小的。

而在众多私募违约中,两家头部三方财富公司钜派投资和诺亚财富旗下-歌斐资产。钜派投资有19个违约,涉及到的公司有乐视、福建富晟集团等;而歌斐资产旗下主要有承兴控股、哈尔滨誉衡、口袋科技等等。

可以肯定的是,每一个违约的信托计划和私募的背后,都是投资者的痛苦万分和血泪之路。

4家信托公司,安信信托、华信信托、四川信托和新时代信托。目前,面临的困境都是类似的,安信信托其去年5月底公布重组方案以来,方案至今难产;给众多投资者人带来了极大地痛苦;华信信托已经被警方确认存在诸多违法违规行为,后续引进战略投资者目前没有下文;四川信托在公布天价罚单之后,后续一系列动作还在进行中;新时代信托则被有关部门监管,能否开启“新时代”依旧未知。

三.滚滚违约潮,投资者何去何从

首先是要理性看待。

由资管研究院统计的2019~2020年发生的非标资产违约的数据中,是一个动态的过程。

对于信托的风险资产,指的是本身已经违约的信托计划。但是风险的类别是不一样的,有的信托计划只是遭遇到了流动性风险,没有资金终极损失的风险;有的信托计划则面临本金较大损失的不确定性。即使如以上提到的光大信托还有其他信托公司的违约资产项目,有些已经完成兑付,有些项目已经进入到了资产清收,还有分布项目未知。

风险资产不等于实质性的损失,底层资产如果是真实且优质,本息兑付是时间的问题,如果是劣质资产,那么投资者就要蒙受巨大的损失;如果是违规挪用,那就必须要受到法律的严惩!

然后就是慎重

要知道信托计划和私募基金,本身就属于高风险的投资行为;因此投资人在选择适合自己的产品的时候,一定要充分认识和评估自身风险承受能力和水平,而不是盲目听信资管机构的一面之词。

金融投资,信息不对称是永远存在的;没有几个投资人能够比资管机构更了解交易对手本身,这就要求投资者需要一定的知识储备和信息搜集整理能力。但是绝大部分投资者,做不到如此专业;那么当风险出现的时候,永远处于弱势的一方。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!