-

连接人,信息和资产

列入观察名单两个月后,成龙集团被下调评级,说明其信用资质明显恶化,债务风险加大,“17成龙03”回售兑付存在重大不确定性。公告显示,近期成龙集团涉及多项诉讼,同时多次被纳入被执行人名单,负面信息将对其项目承接、融资等方面产生重大不利影响,预计盈利能力承压,偿债资金来源面临压力。

作者:小债看市

来源|小债看市(ID:little-bond)

列入观察名单两个月后,成龙集团被下调评级,说明其信用资质明显恶化,债务风险加大,“17成龙03”回售兑付存在重大不确定性。

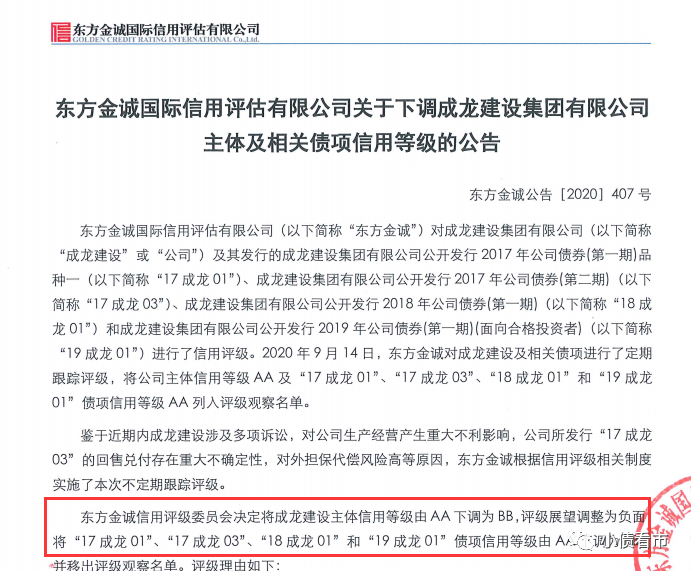

近日,东方金诚公告称,将成龙建设集团有限公司(以下简称“成龙集团”)主体信用等级由AA下调为BB,评级展望调整为负面;将“17成龙01”、“17成龙03”、“18成龙01”和“19成龙01”债项信用等级由AA下调为BB并移出评级观察名单。

下调评级公告

公告显示,近期成龙集团涉及多项诉讼,同时多次被纳入被执行人名单,负面信息将对其项目承接、融资等方面产生重大不利影响,预计盈利能力承压,偿债资金来源面临压力。

值得注意的是,成龙集团所发行“17成龙03”的回售兑付存在重大不确定性。11月13日为该债回售兑付日,截至目前公司尚未提供回售资金相关筹措安排。

基本条款

“17成龙03”发行于2017年11月13日,当前余额2亿元,票息7.6%,期限为3+2年期,附第三年末发行人票面利率和投资人回售选择权。

《小债看市》统计,目前成龙集团存续债券4只,存续规模8.2亿元,兑付期主要集中于2022年。

存续债券到期分布

截至2020年6月末,成龙集团账上货币资金为9164.11万元,金额较小,如果“17成龙03”投资人大部分选择回售,其将面临较大偿债压力。

《小债看市》注意到,今年9月东方金诚已将成龙集团主体及相关债项信用等级AA列入评级观察名单,两个月后再次下调评级,说明其信用资质明显恶化,债务风险加大。

据官网介绍, 成龙集团成立于1993年,是“建筑之乡”的行业龙头企业,目前已发展成涵盖城市轨道交通、房屋建筑、公共建筑等工程施工为一体的综合性大型企业集团。

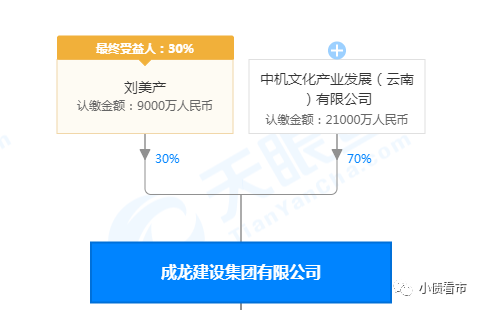

2019年11月,成龙集团70%股权以1万元价格转让给中机文化产业发展(云南)有限公司,转让后中机文化成为成龙集团控股股东,原实控人刘美产持有剩下30%股份。

新股东中机文化是中国自动化控制系统东北公司下属全资子公司,业务涉及文旅相关产业的投资、咨询、规划、推广与运营,但总资产仅3.73亿元,综合实力较弱。

值得注意的是,股权转让后成龙集团已从一家民营企业变身为央企控股子公司。

股权结构图

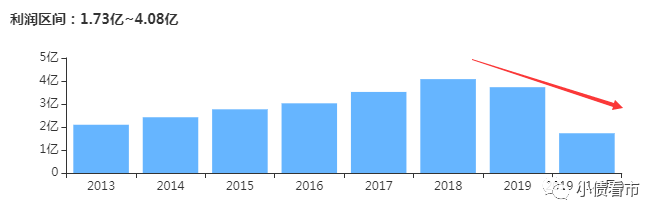

从业绩上看,2019年以来成龙集团营业收入增速放缓,盈利能力呈下滑趋势。

今年上半年,由于疫情影响工程施工,成龙集团实现营业收入48.45亿元,同比下滑9.49%;实现归母净利润1.66亿元,同比下滑5%。

归母净利润情况

截至最新报告期,成龙集团总资产为72.35亿元,总负债32.91亿元,净资产39.44亿元,资产负债率45.48%。

《小债看市》分析债务结构发现,成龙集团主要以流动负债为主,占总债务的74%,债务结构待优化。

截至今年二季末,成龙集团流动负债有24.45亿元,主要为应付票据及应付账款,其一年内到期的短期负债有5.27亿元。

然而,近年来成龙集团账上资金持续下降,短期偿债风险激增,截至今年年中其手中现金流已不足亿元,无法覆盖短期负债,流动性面临枯竭风险。

货币资金情况

《小债看市》注意到,历年来成龙集团账上资金都不能覆盖短期负债,即使加上经营性现金流净额也留有不小缺口,其短期偿债风险由来已久。

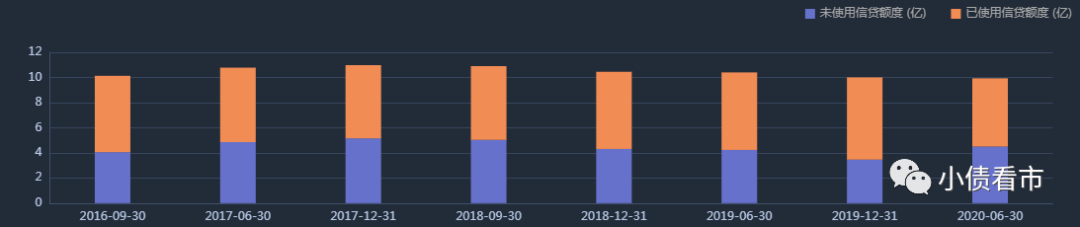

在备用资金方面,截至今年年中,成龙集团银行授信总额为9.93亿元,未使用授信额度为4.5亿元,可见其财务弹性一般。

银行授信情况

在负债方面,成龙集团还有非流动负债8.46亿元,主要为应付债券,其整体刚性负债规模有13.47亿元,主要以短期有息负债为主,带息负债比为41%。

流动性吃紧的成龙集团,偿债资金主要来源于外部融资,但其融资渠道较狭窄,除了发债只有5次租赁融资和38次应收账款融资。

值得注意的是,近年来由于融资流入金额较少,在偿还大量负债后,成龙集团筹资性现金流净额一直呈净流出状态,2017年至今分别净流出1.45亿、0.84亿以及2.34亿元,可见其外部融资环境欠佳。

筹资性现金流情况

在资产质量方面,成龙集团资产结构中存货、预付款项、应收账款等占比较高,对资金形成较大占用,不利于资产流动,且应收账款周转率下降明显,未来存在一定回收风险。

此外,成龙集团还存在一定担保代偿风险。

截至2020年6月末,成龙集团对外担保金额2.65亿元,其中对海天建设担保1.5亿元,后者近期内多次被纳入失信被执行人名单,其将面临很高代偿风险。

对海天建设担保情况

今年下半年,成龙集团已两次被法院列为被执行人,执行标的合计超800万元,案由分别为买卖合同纠纷和建筑工程合同纠纷,将对其生产经营产生重大不利影响。

被执行人详情

总得来看,成龙集团业绩欠佳,外部融资环境遇阻;其账上资金持续下滑,短期偿债风险激增;多项诉讼缠身,还存在一定担保代偿风险。

早年间,20岁的刘美产跟随同村的泥水师傅,到丽水龙泉县做学徒,开始涉足建筑业。

1980年,刘美产靠初生牛犊不怕虎的魄力,拉起300多号人,独立承包龙泉县小流域水电站,掘到了人生“第一桶金”。

后来,刘美产又做过拉链生意,但赔了不少钱。直到1986年他在义乌市漓江街造了四间楼房,准备在义乌城里寻找发展机会。

1993年6月,刘美产承包了义乌市建筑设计院下属的义乌市成龙建筑公司,但当时这个建筑队经营管理不善,年年要村里贴钱。

1997年,成龙建筑公司由集体企业改制成为私有制企业,刘美产真正成了这个企业的掌舵人。

此后十年间,刘美产在企业资质、人才、管理等方面不断努力,2003年成龙集团资质晋升为房屋建筑工程施工总承包一级,成为义乌市首家获此资质的企业。

2005年,成龙集团公司总部移师杭州,业绩更加显著,当年合同价款、业务收入和上缴利税分别比上年增长了56%、55%和103%。

两年后,成龙集团承建的义乌市北苑行政大楼工程,获得中国建筑工程鲁班奖国家优质工程,成为义乌市第一家获此殊荣企业。

2013年,在成龙集团年中工作会议上,刘美产将家族企业的接力棒交到了儿子刘伟斌手中,儿子成为成龙集团日常工作事务的全权负责人。

然而,近年来云计算、大数据等新技术的迅猛发展,给传统行业带来巨大挑战和冲击。2018年成龙集团就启动混改流程,欲通过企业联合、资源整合、资本融合加速优化产业资源配置。

如今,历时两年已完成混改的成龙集团,把目标定在了争取用五年时间打造成资产总额超500亿元的AA+央企控股子公司上,但眼前的资金链困局成为其发展的掣肘。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!