-

连接人,信息和资产

由于1月份的放量发行远超2020年同期,2021年一季度城投债发行规模同比大幅增长34%,但净融资规模同比减少37%。

作者:康正宇

来源:中证鹏元评级(ID:cspengyuan)

主要内容

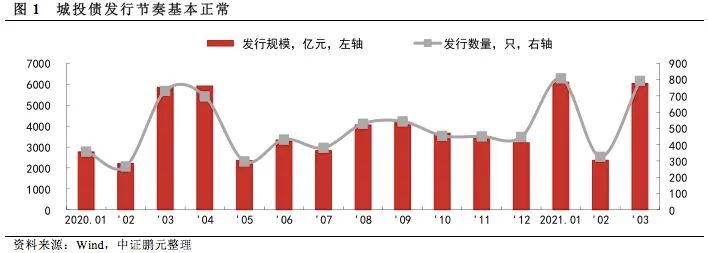

一季度城投债发行规模持续同比增长:2021年3月份,各品种城投债共发行793只,发行规模6,036.84亿元,较2月份发行数量和规模环比大幅度提升143%和156%,这也基本符合历年来春节假期后城投债的发行节奏。由于1月份的放量发行远超2020年同期,2021年一季度城投债发行规模同比大幅增长34%,但净融资规模同比减少37%。

过半数省份实现城投债净发行,天津、河南等地再融资较为困难:从各省份城投债净融资情况来看,2021年3月份共有17个省份实现城投债净发行。而天津和河南分别净偿还246亿元和100亿元。自2020年11月永煤违约以来,河南省城投债再融资持续受阻,至今仍处于信用修复期。部分债务率较高的省份发行城投债势头也相应减弱,如云南省3月份仅发行38亿元,净偿还规模73亿元。

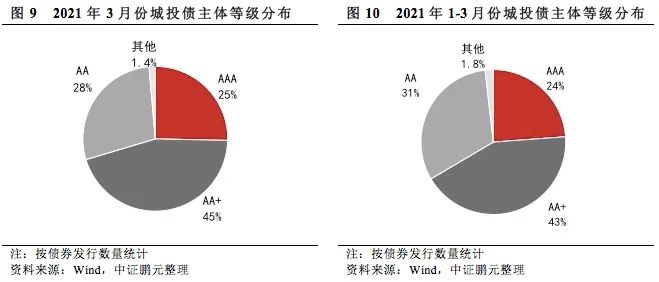

高级别主体发债占比上升,主体评级中枢明显上移:3月份,发行主体在AA+级及以上的城投债占比合计为70%,较上月增长6.3个百分点,主体信用级别中枢大幅上移。综合1-3月份情况来看,发行主体在AA+级(含)以上等级的城投债合计占比67%,与2020年主体级别中枢持平。

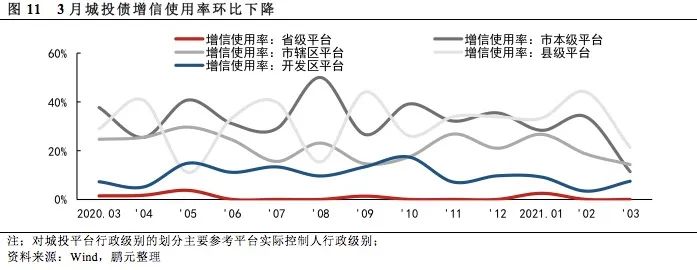

城投债增信使用率环比下降,城投债融资环境较好:3月份,城投债总体增信使用率为11.85%,较2月份环比下降6.1个百分点。就不同行政级别的主体来看,3月份除开发区平台的增信使用率有所上升以外,其他级别城投平台的增信使用率均环比下降。由数据可知,2020年末城投债融资环境整体较好。

高级别城投债发行利率下行:自2021年初以来,央行逐步收紧流动性并逐渐传导至城投债一级市场,导致1月和2月份城投债发行利率整体上行,但从目前来看流动性因素基本出清,高级别城投债发行成本企稳下行。

正文

一、一季度城投债发行规模持续同比增长

2021年3月份,各品种城投债共发行793只,发行规模6,036.84亿元,较2月份发行数量和规模环比大幅度提升143%和156%,这也基本符合历年来春节假期后城投债的发行节奏。从同比来看,2021年3月城投债发行数量同比上涨8%,发行规模同比上涨3%,较去年3月份变化不大,但由于1月份的放量发行远超2020年同期,2021年一季度城投债发行规模同比大幅增长34%。

具体主要债券品种来看,春节假期后各品种城投债发行均环比显著回升。其中,发改委企业债券发行数量和规模分别增长162%、120%;交易所债券品种分别增长128%、208%;银行间市场品种分别增长149%、138%。从同比变化情况来看,主要债券品种出现分化,发改委企业债和交易所债券品种的发行数量和规模均不及去年同期,但银行间品种同比保持增长。其中,企业债券发行规模减幅较大,达到30%;中票和短期融资券则分别同比增长了11%、15%。

二、一季度城投债净融资同比减少37%

3月份城投债总到期规模4,685.44亿元,当月融资表现为净发行1,351.40亿元,较2月份增长68%,较2020年同期同比减少64%。综合一季度来看,尽管1月份城投债放量发行带动一季度发行规模同比增长,但由于到期债券规模进一步攀升,城投债净融资规模仅有5,464.53亿元,较2020年一季度同比减少37%。城投债资金使用结构持续调整,新增融资用于偿还到期债务的比例进一步增加。

3月份共有10只城投债公告取消或推迟发行,涉及发行规模74.50亿元,较2月份增幅较大。同期公告推迟发行的非城投信用债共有80只,涉及发行规模515.80亿元。

三、过半数省份实现城投债净发行,天津、河南等地再融资较为困难

从各省份城投债净融资情况来看,2021年3月份共有17个省份实现城投债净发行。其中,浙江、山东和江苏三省份净发行规模位列前三,均超过300亿元。在净融资规模为负的11个省份中,天津市和河南省分别净偿还246亿元和100亿元,分列前两位。自2020年11月永煤违约以来,河南省城投债再融资持续受阻,至今仍处于信用修复期。部分债务率较高的省份发行城投债势头也相应减弱,如云南省3月份仅发行38亿元,净偿还规模73亿元。

综合1-3月份的情况来看,天津市和河南省仍是主要净偿还区域。云南省和辽宁省的净偿还规模也超过100亿元。净发行规模较大的省份主要位于东部沿海地区和中西部核心省份。江苏、浙江两省的净发行规模均超过千亿。四川、重庆两地的净发行规模分别达到423亿元和111亿元。同时,部分经济发达地区如北京和上海的城投债发行与偿还趋于均衡,以城投债资金进行基础设施建设的需求较低。

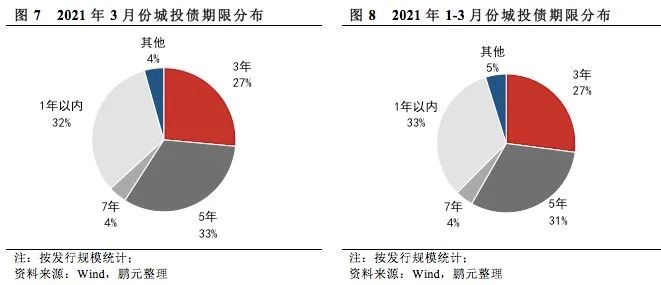

四、平均发行期限环比延长,3年期和5年期债券发行量较大

3月份城投债平均发行期限为3.13年,较2月份的3.01年延长4%。就发行数量来看,3月份发行的城投债主要是3年期、5年期以及一年以内的短期限品种。其中,3年期城投债发行225只,占比28%,发行规模1596.97亿元,占比27%;5年期城投债发行216只,占比27%,发行规模1970.15亿元,占比33%;一年以内短期品种发行284只,发行规模1956.72亿元,占比分别为36%、32%。综合1-3月情况来看,3年期、5年期和一年以内城投债发行数量占比分别为28%、28%、35%,发行规模占比分别为27%、31%、33%。

五、高级别主体发债占比上升,主体评级中枢明显上移

2021年3月份城投债发行人主要集中在AA以上的中高级别,发行占比达到99%。具体看,AAA主体发债201只,占比25%,比上月回升0.2个百分点;AA+主体发债357只,占比45%,比上月增长6.1个百分点;AA主体发债224只,占比28%,比上月下降5.5个百分点。整体看,发行主体在AA+级及以上的城投债占比合计为70%,较上月增长6.3个百分点,主体信用级别中枢大幅上移。综合1-3月份情况来看,发行主体在AA+级(含)以上等级的城投债合计占比67%,与2020年主体级别中枢持平。

六、城投债增信使用率环比下降,城投债融资环境较好

2021年3月份,城投债总体增信使用率为11.85%,较2月份环比下降6.1个百分点。就不同行政级别的主体来看,3月份除开发区平台的增信使用率有所上升以外,其他级别城投平台的增信使用率均环比下降。考虑到债券申报发行工作需要一段时间,增信使用率数据实际展现约1-2个月前的一级市场融资环境。从当前数据可见,2020年末城投债发行市场融资环境较好。

七、高级别城投债发行利率下行

2021年3月份,无增信城投债的最高发行利率为8.00%,与上月持平;最低发行利率为3.40%,较上月上行80BP,利率区间收窄。自2021年初以来,央行逐步收紧流动性并逐渐传导至城投债一级市场,导致1月和2月份城投债发行利率整体上行,但从目前来看流动性因素基本出清,高级别城投债发行成本企稳下行。分级别来看,无增信AA级、AA+级、AAA级城投债的平均发行利率较2月份分别上行1BP、下行33BP、下行22BP,发行利差分别扩大2BP、收窄28BP、收窄21BP。城投短期融资券品种(含超短融)的利率全线下行,利差呈现涨跌互现趋势。

八、城投债承销机构较上月增加,市场竞争加剧

2021年3月,共有112家机构参与了城投债的承销工作,较上月增加10家。总体来看,银行类机构的排名较为领先。就承销规模而言,中信银行以440.78亿元的承销规模位居第一,连续三个月蝉联榜首;兴业银行承销规模314.50亿元,连续三个月位居第二,中信建投证券以268.70亿元的承销规模位居第三。承销规模前二十位的机构中,券商类机构共有7家,较2月份增加2家,且排名整体有所上升。除中信建投证券排名券商第一位,总排名第三位以外,国泰君安证券、中信证券、海通证券、浙商证券、光大证券和天风证券分别位列第11、12、13、15、18和19位。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!