-

连接人,信息和资产

2021年仁恒置地销售业绩较上年有所下降,且毛利率、净利率等都处于下滑态势,需要注意规模及盈利水平。

作者:克而瑞研究中心

2021年仁恒置地销售业绩较上年有所下降,且毛利率、净利率等都处于下滑态势,需要注意规模及盈利水平。债务水平健康,三道红线皆为绿档,具有融资优势。

核心观点

【实现销售777.12亿元,同比下降13.6%】2021年仁恒置地实现销售金额777.12亿元,较2020年同期下降13.6%,从销售业绩增速来看,销售规模不增反降。销售均价为31890元/平方米,一方面由于仁恒置地项目一二线城市占比较高,另一方面作为一家口碑开发商,显示了市场的认可度。

【拿地销售比0.38,重点布局江苏省】2021年仁恒置地新增土地储备建筑面积124万方,同比下降46.4%。拿地金额226.2亿元,较去年同期下降12.8%。新增权益土储金额76.4亿元,仅占新增土储金额的33.8%;全年拿地销售比0.38。区域分布主要集中在长三角区域,拿地金额占比达到88%;能级来看三四线城市占比最高达56%,主要位于江苏省强三线城市。

【中国境内土储较上年末下降9.4%,但依旧充足】截至2021年年末,仁恒置地中国境内总土储964.6万平方米,较2020年年末下降9.4%。按照其近年来每年销售面积200万平方米左右来看,消化周期能达到4年左右,仍能够满足企业未来的正常开发需求。从总土储建面分布来看,南京土储超150万平方米,深圳、上海土储皆在百万平方米左右,这些城市市场对仁恒未来销售起更大的影响作用。

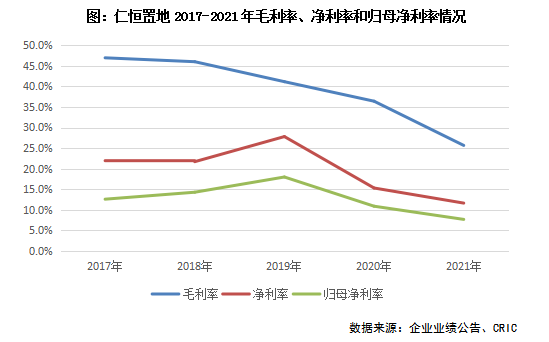

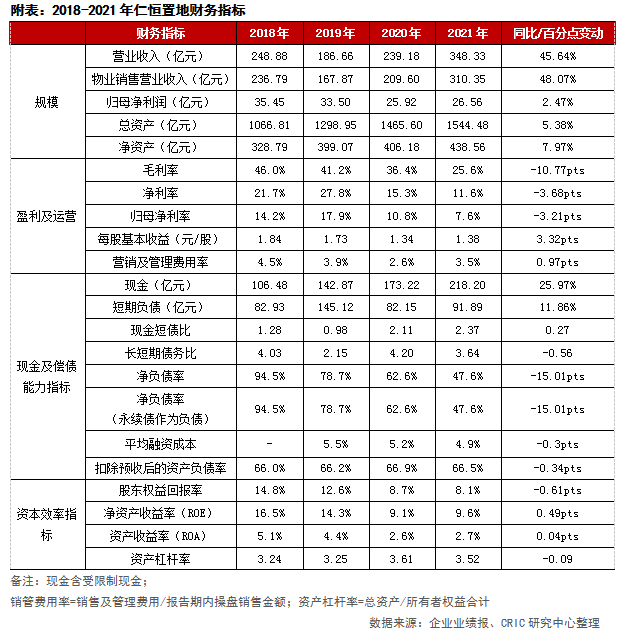

【毛利率下降至25.6%,短期依然承压】仁恒置地2021年营业收入348.33亿元,同比增长45.6%;地产主业营业额310.35亿元,同比增长48.1%。毛利率为25.6%,较2020年同期下降10.8个百分点。净利率11.6%,同比下降3.7个百分点。从2022年仁恒置地即将上市的项目来看,大部分还是集中在上海、深圳、南京和苏州等一二线城市,上海项目也是比较多,比如1月热销项目上海仁恒海上源销售40.2亿元。在这些城市限价等因素影响下,短期内仁恒置地毛利率依然承压。

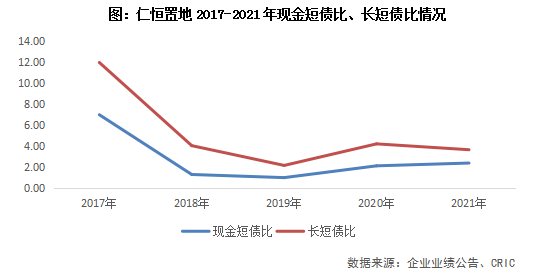

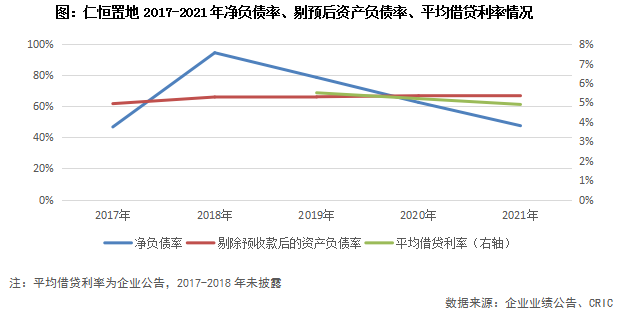

【债务水平健康,三道红线皆处绿档】截至2021年年末,仁恒置地持有现金218.2亿元,较上年上升26%。现金短债比2.37,长短债务比3.64。净负债率为47.6%,较2020年下降了15.01个百分点,剔除预收账款后资产负债率在66.5%,较上年下降0.34个百分点。三道红线处于绿档,融资成本下降至4.9%,颇具优势。

【自持物业租金及酒店运营收入上升,实现营收13.06亿元】仁恒置地在自持商业及酒店运营方面也取得不错的成绩,2021年仁恒自持物业及酒店运营收入13.06亿元,同比增长14.7%。预计2022年到2023年,在中国境内将会有深圳仁恒梦创广场、苏州仓街商业广场和沈阳夏宫城市广场等商业开业。

01销售

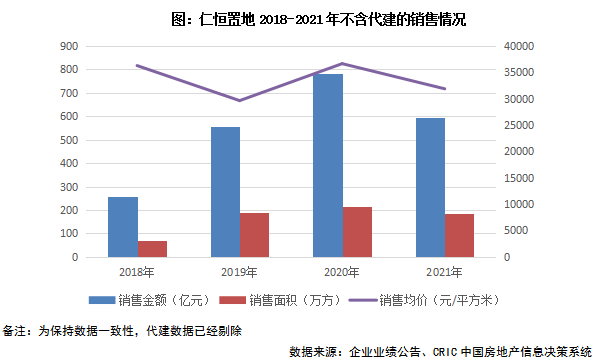

实现销售777.12亿元同比下降13.6%

仁恒置地2021年销售规模同比下降。2021年全年仁恒置地实现销售金额777.12亿元,较2020年同期下降13.6%。为保持数据一致性,扣除代建后仁恒置地的销售金额为595.87亿元,同比下降24%;销售面积187万方,同比下降12.7%。销售均价为31890元/平方米,一方面由于仁恒置地项目一二线城市占比较高,另一方面作为一家口碑开发商,显示了市场的认可度。但从销售业绩增速来看,销售规模不增反降,虽然仁恒地产在规模扩张上相对谨慎,但规模收缩仍需要注意。

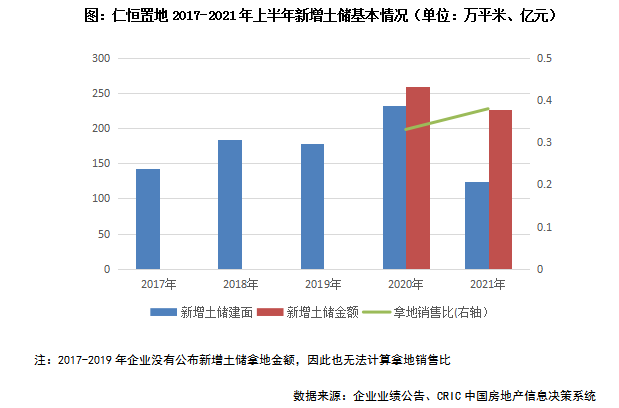

拿地销售比0.38新增土储主要布局江苏省

新增拿地扩张温和,拿地金额销售比0.38。2021年仁恒置地新增土地储备建筑面积124万方,同比下降46.4%。拿地金额226.2亿元,较去年同期下降12.8%。新增权益土储金额76.4亿元,同比下降36%。新增拿地楼板价18195元/平方米,较去年上涨62.8%,主要是由于上海、苏州、无锡等城市楼板价拉高均价。全年拿地销售比0.38,较去年增长0.05。2021年百强房企新增土储拿地销售比为0.25,仁恒置地拿地处于较高水平。通过拿地金额来看,75%的新增土储是在下半年拿地,可以看出有赖于仁恒置地良好的财务状况,逆势拿地。

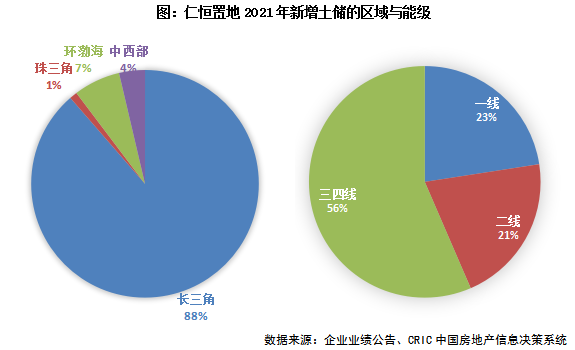

深耕长三角,布局江苏三四线城市。2021年仁恒置地新增土储区域方面主要集中在长三角区域,占比达到88%,主要位于上海市与江苏省。其他区域新增土储分别位于天津、武汉和海口3个二线城市。能级方面,一线城市拿地金额占比23%,全部位于上海;二线城市占比21%;三四线城市占比56%,全部位于江苏省。综合新增土储分布来看,仁恒置地继续执行深耕大江苏的战略,在苏州、南通等城市深耕多年后,2021年持续布局,首入无锡、扬州2个强三线城市。

江苏强三线城市或能帮助仁恒提振毛利率。以无锡2021年已经上市项目星湖雅园为例,2022年1-3月成交均价37242元/平方米,项目周边2公里2022年前三个月均价34346元/平方米;星湖雅园房价地价比为1.91,周边2公里平均房地比在1.89。可以看出仁恒项目在新进入强三线城市具有一定的竞争优势和溢价水平,未来可能帮助其扩大盈利空间。

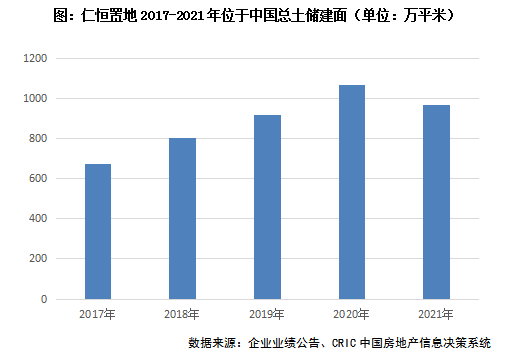

中国境内土储较上年末下降9.4%但依旧充足

截至2021年中国境内总土储964.6万平方米,土地储备充足。截至2021年年末,仁恒置地总土储建面为992.4万平方,其中新加坡土储占比2.8%,扣除后其在中国境内土储964.6万平方米,较2020年年末下降9.4%。按照其近年来每年销售面积200万平方米推算,消化周期能达到4年左右,虽然总土储有所下降,仍能够满足企业未来的正常开发需求。

南京、深圳和上海总土储规模居前三。从总土储建面分布来看,区域方面长三角占比最高,占比达到57%,珠三角占比25%,环渤海和中西部分别为13%和5%。能级来看,二线城市占比达到52%,其次是三四线城市占比28%,一线城市占比20%。从城市层面来看,南京土储超150万平方米,深圳、上海土储皆在百万平方米左右,这些城市市场对仁恒未来销售起更大的影响作用。

毛利率下降至25.6%短期依然承压

毛利率与净利率都出现下滑。仁恒置地2021年营业收入348.33亿元,同比增长45.6%;地产主业营业额310.35亿元,同比增长48.1%。毛利率为25.6%,较2020年同期下降10.8个百分点。毛利率下降主要是由于仁恒重仓一二线城市,限价调控严格所致。另外毛利率下滑与仁恒产品线也有一定关系,近年来为了追求规模,主打高端市场的仁恒置地也开始布局刚需市场,也会对企业毛利率产生影响。净利率11.6%,同比下降3.7个百分点;归母净利率7.6%,同比下降3.2个百分点。

从2022年仁恒置地即将上市的项目来看,大部分还是集中在上海、深圳、南京和苏州等一二线城市,上海项目也是比较多,比如1月热销项目上海仁恒海上源销售40.2亿元。在这些城市限价等因素影响下,短期内仁恒置地毛利率依然承压。

债务水平健康三道红线皆处绿档

短期偿债压力不大,债务结构健康。截至2021年年末,仁恒置地持有现金218.2亿元,较上年上升26%。现金短债比2.37,同比上升0.27,主要是受益于项目回款率高,投资态度谨慎。长短债务比3.64,同比下降0.56。目前来看仁恒置地现金充足,短期内债务压力不大,债务结构良好,财务状况持续稳健,保持一定的负债水平也有利于企业维持经营及规模扩张。从近期发债情况来看,成都仁恒置地广场26亿元ABS获得上交所受理,依然获得资本市场认可。

融资成本下降至4.9%。在融资环境收紧,企业发债成本普遍上升的情况下,仁恒置地2021年平均融资成本为4.9%,较2020年下降0.3个百分点,融资具有一定的优势。

剔预后资产负债率66.5%,三道红线都为绿档。仁恒置地2021年净负债率为47.6%,较2020年下降了15.01个百分点,3年来负债水平持续下降;剔除预收账款后资产负债率在66.5%,较上年下降0.34个百分点。仁恒置地三道红线处于绿档,财务水平健康。

自持物业租金及酒店运营收入上升实现营收13.06亿元

仁恒置地2021年自持物业租金及酒店业务运营收入13.06亿元。仁恒置地在自持商业及酒店运营方面也取得不错的成绩,2021年,仁恒自持物业及酒店运营收入13.06亿元,同比增长14.7%。增长主要是由三亚和珠海的酒店以及翻新后的天津仁恒海河广场贡献。此外,新加坡的UE BizHub CENTRAL和UE BizHub WEST出租率达到90%左右。2022年到2023年,在中国境内将会有深圳仁恒梦创广场、苏州仓街商业广场和沈阳夏宫城市广场等商业开业。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!