-

连接人,信息和资产

本文对比有限责任公司,浅谈有限合伙持股平台之优势。

作者:杜娟、李薇

来源:海普睿诚律师事务所(ID:hprclaw)

在人才强企、人才强国的战略背景下,如今股权激励尤为火热,其途径方式亦多种多样。其中,有限合伙企业以其独有特点而颇受企业青睐,因此将有限合伙企业作为持股平台最为常见。本文对比有限责任公司,浅谈有限合伙持股平台之优势。

优势一:可有利于保证创始人控制权

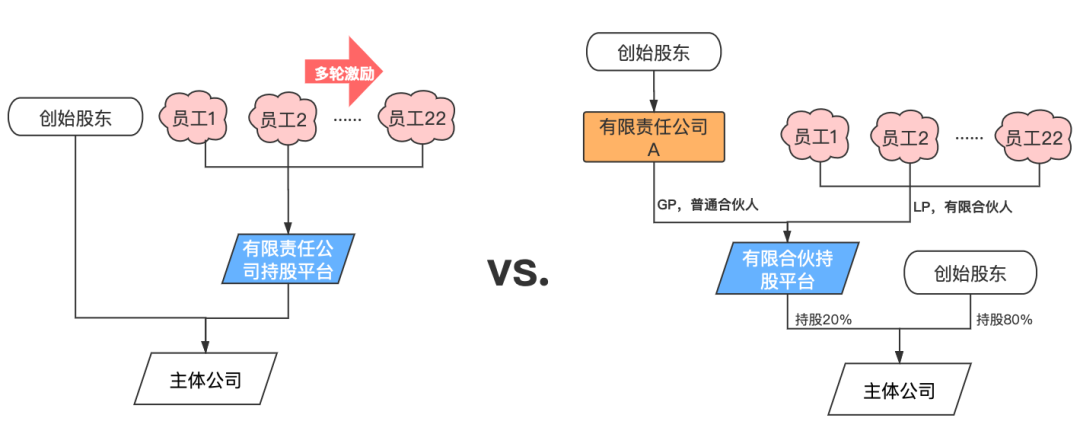

有限责任公司以持股比例行使表决权,参与公司决策,如图所示,设立有限责任公司为股权激励平台,多轮激励后,创始股东或实际控制人或因股权被稀释而丧失对公司的控制权。

如以有限合伙企业为股权激励平台,根据《合伙企业法》第六十七条、第六十八条相关规定,激励对象作为有限合伙人,间接持有公司股权,不参与经营管理,创始人或实际控制人作为普通合伙人担任执行事务合伙人,在合伙企业层面享有经营管理权。如此以来,不仅有利于保证创始人控制权,亦可有效避免股东人数太多,意见不一致,难以形成决策的情形。

优势二:可利用有限责任公司隔离创始人责任风险

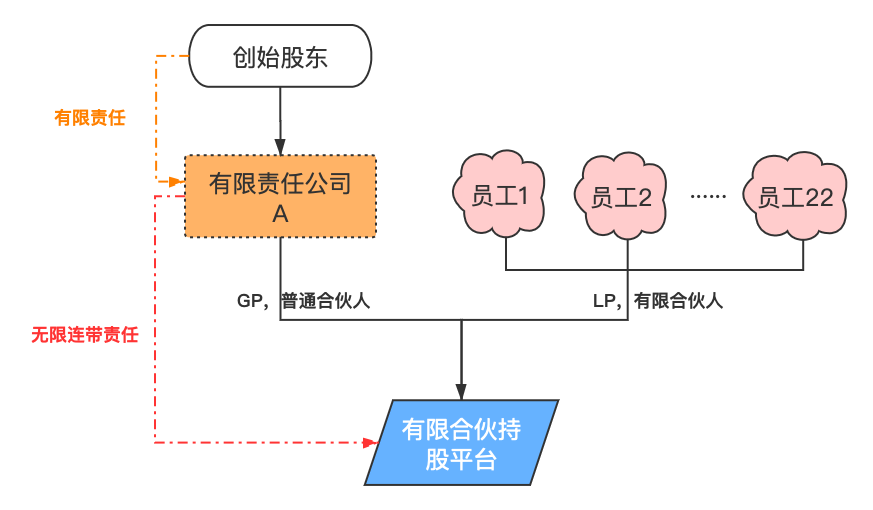

根据《合伙企业法》第三十九条,《公司法》第三条之规定,有限合伙企业普通合伙人对合伙企业债务承担无限连带责任,而有限责任公司的股东则以其认缴的出资额为限承担责任。

创始人或实际控制人设立有限责任公司,作为有限合伙企业的普通合伙人,实则是以有限责任公司股东的有限责任,来规避有限合伙企业普通合伙人的无限连带责任,避免承担高额的债务风险。

优势三:有利于税务筹划

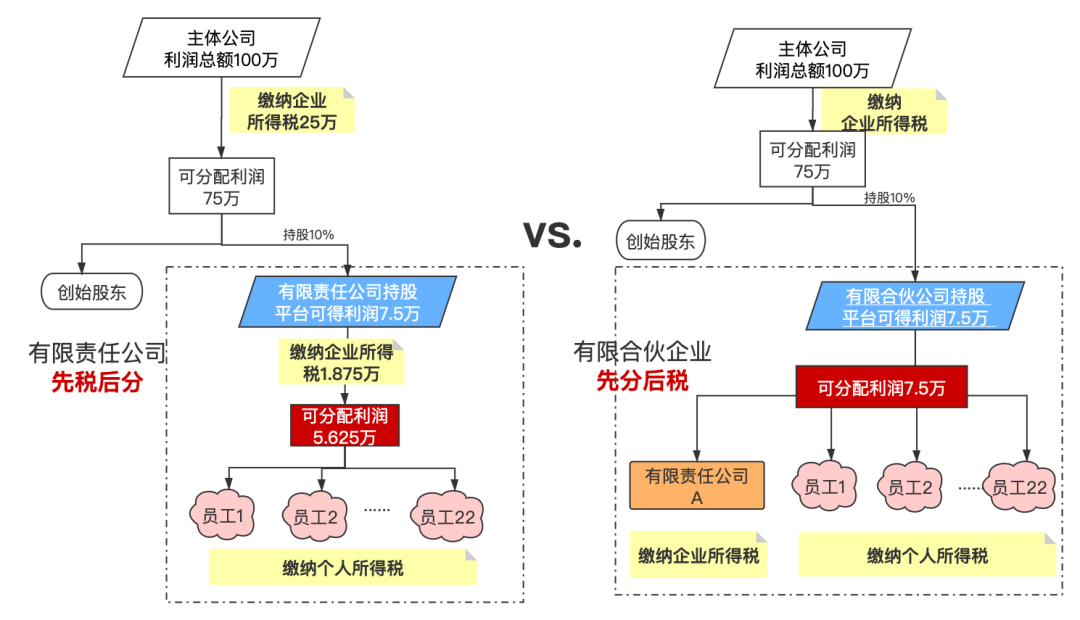

有限责任公司为持股平台,利润分配实行“先税后分”,如将来转让公司股份时或面临双重征税的问题;而合伙企业型员工持股平台可以“先分后缴”,即合伙企业无需缴纳企业所得税,由每一位合伙人缴纳税赋,如合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。如此一来,便于管理的同时亦避免双重税赋,若在有税收优惠的地区注册,还可享受当地的诸多优惠政策。

法规依据:

《关于个人独资企业和合伙企业征收所得税问题的通知》(国发[2000]16号)

《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)

优势四:有利于股权稳定

基于合伙企业的人合性,现行法律法规对合伙企业合伙协议可约定事宜的限制较少,创始人或实际控制人可直接以合伙协议就其他合伙人的财产份额转让进行限制,由此来确保有限合伙企业的股权架构稳定,如约定合伙人从目标公司离职后需向普通合伙人转让全部财产份额等。目前司法实践中,法院对此亦予以支持,认为此类约定不违反法律、行政法规的强制性规定,属于有效约定。

参考案例:刘明周与吴凤霞合伙企业财产份额转让纠纷案(2019)沪01民终7523号

结语

曾在一本书中读到这样一句话:“股权激励不是基于过去的控制,而是基于未来的创造。”时至今日,每每想起仍感触颇多,或许股权激励的出发点往往基于“私心”,然其终极目标却并非“博弈”,应为“共赢”。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!