-

连接人,信息和资产

早年激进举债,对风险认知不足,青海省投债务危机一触即发,最终走向重组的命运。

作者:小债看市

来源:小债看市(ID:little-bond)

早年激进举债,对风险认知不足,青海省投债务危机一触即发,最终走向重组的命运。如今历时一年半,法院裁定批准其重整计划。

12月27日,青海省投资集团有限公司(以下简称:“青海省投”)公告称,法院已裁定批准《青海省投资集团有限公司等十七家企业重整计划》,公司进入重整计划执行期间。

法院裁定批准重整计划公告

风险提示称,如果青海省投顺利执行完毕重整计划,将有利于改善负债结构,提升持续经营能力及盈利能力;如果其不执行或不能执行重整计划,公司将被宣告破产。

据悉,重整方案的核心内容是青海省投原股东的出资人权益清零,战投方国电投旗下黄河水电将出资43亿元获得转股平台42.24%股权,转股平台57.76%股权和项下权益归债权人债转股后所有,332.49亿元至495.66亿元的债权将进行债转股。

另外,青海省投所持股权也将全部予以调整,均无偿让渡给债权人。

青海省投的债务危机,爆发于两年前。

2020年初,青海省投未能支付两笔美元债券利息构成违约,随后被标普下调至垃圾级,同时触发了其他债券交叉违约。

当年6月,西宁市中级人民法院裁定受理债权人对青海省投提出的破产重整申请,其正式走向破产重整的程序。

据第一次债权人会议申报情况,青海省投被申报的债权高达680亿元,涉及多家信托公司。

重整进程

其实,早在2019年青海省投就有两笔境内债券兑付发生过“技术性违约”,除此之外还有多只信托和资管产品发生违约,可以说其债务危机酝酿已久。

值得注意的是,不久前由于未按期披露半年报,青海省投被上交所纪律处分。

据悉,青海省投曾发生未按时披露2018年、2019年和2020年年度报告的违规行为,同类型违规行为多次发生,违规情节严重。

因此,上交所对青海省投和时任董事长兼信息披露事务负责人程国勋、时任总经理郭海荣、时任财务负责人蒋颖予以公开谴责。

02 爆发债务危机

据官网介绍,青海省投是集资源开发、能源生产和金属冶炼为一体的管理类企业,主要产品有电解铝、煤炭、水电和火电等。

青海省投属于地方国有企业,下辖全资、控股子公司23家,参股公司3家,包括一家上市公司金瑞矿业(600714.SH)。

青海省投官网

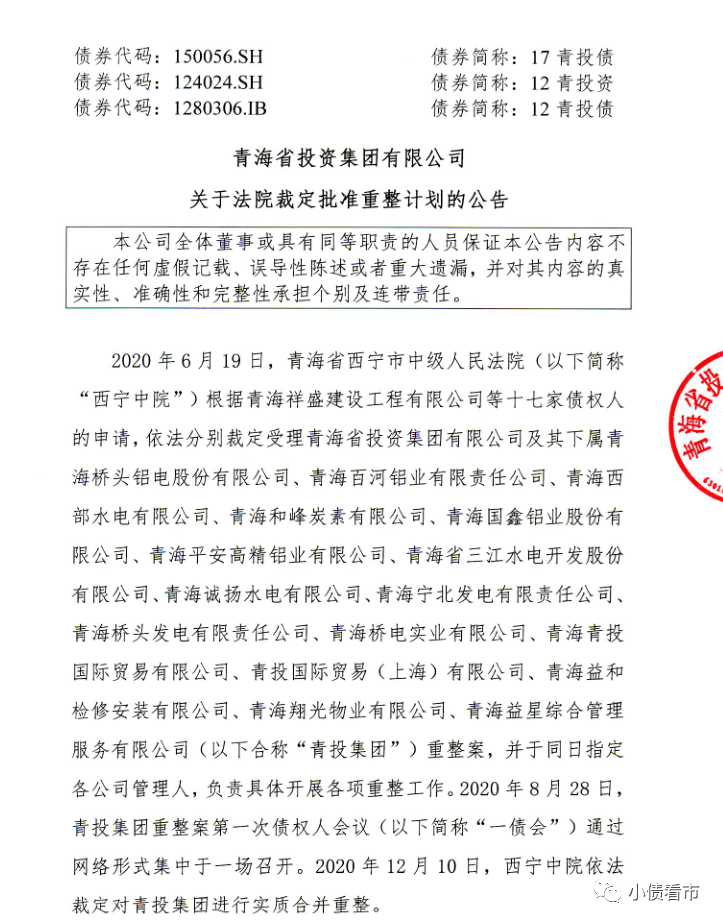

从股权结构看,青海省投的第一大股东为青海省国资委,持股比例为58.4%,为公司实控人;第二大股东为西部矿业(601168.SH),持股20.36%。

青海省投完成《重整计划》后,青海省国资委和西部矿业将不再持有其股权。

股权结构图

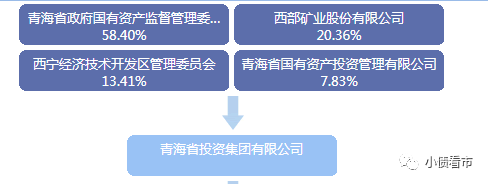

2018年,由于营业成本增加超25亿,青海省投业绩出现首亏,并且亏损额巨大。

当年,青海省投实现营收186.54亿元,同比增长8.38%;实现归母净利润-10.2亿元,同比下滑2066.98%,2019年亏损幅度扩大至11.48亿元。

盈利能力

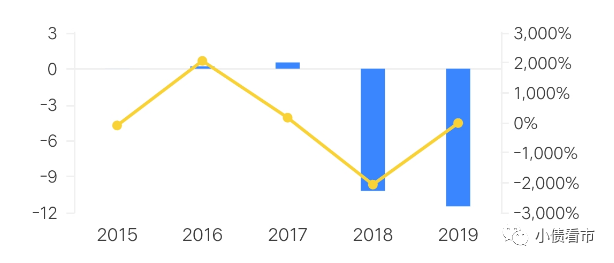

业绩巨亏的同时,青海省投的经营获现能力也在恶化。2019年其经营性现金流首次由净流入转为净流出状态,大幅流出31.22亿元。

更为严重的是,负责审计的会计师事务所对青海省投2018年年报无法表示意见,并强调“公司的持续经营仍存在重大的不确定性”。

经营性现金流

据2019年半年报显示,青海省投资金短缺、正常生产难以维持,面临无法持续经营、有息负债逾期以及涉诉三项重大风险。

截至2019年末,青海省投总资产720.46亿元,总负债597.88亿元,净资产122.59亿元,资产负债率高达82.98%。

近年来,青海省投财务杠杆水平高企,明显高于行业平均水平,杠杆风险较大。

财务杠杆

《小债看市》分析债务结构发现,青海省投主要以流动负债为主,占总负债的74%,债务结构不合理。

值得注意的是,青海省投流动资产一直无法覆盖流动负债,短期偿债能力指标长期恶化,资产负债错配严重。

截至2019年末,青海省投流动负债有442.92亿元,主要为一年内到期的非流动负债,其短期债务有241.52亿元。

相较于短债规模,青海省投流动性趋于枯竭,其账上货币资金仅有7.87亿元,短期偿债风险巨大。

在备用资金方面,截至2019年末青海省投银行授信总额有444.06亿元,未使用授信额度225.06亿元,表面看财务弹性尚可。

银行授信

除此之外,青海省投还有非流动负债154.96亿元,主要为长期借款,其长期有息负债合计107.47亿元。

整体来看,青海省投刚性债务有354.15亿元,主要以短期有息负债为主,带息债务比为59%。

近年来,青海省投疯狂举债,长短期借款和发债规模迅速攀升,不仅推升融资成本侵蚀利润,而且存在“短债长投”期限错配问题。

在外部融资方面,除了借款和发债,青海省投还通过融资租赁、应收账款融资、股权融资、股权质押以及信托等手段融资。

值得注意的是,严重依赖外部融资的青海省投,2018年融资渠道遇阻,“借新还旧”模式难以维持。

2018和2019年,青海省投取得借款收到的现金骤降,在偿还大量债务后,其筹资性现金流净额持续净流出,分别净流出9.8亿和8.03亿元。

筹资性现金流

自身造血能力不足、再融资又遇阻,2018年青海省投便初露危机。

2018年末,青海省投有息债务中28.1亿元已逾期,其在青海省委省政府的大力协调和帮助下,调集资金才得以清偿美元债券的利息。

2019年6月,青海省投作为融资方的信托产品出现逾期,同年9月其再次延期兑付于2020年到期、票息为7.25%的美元债息。

截至2019年6月末,青海省投逾期债务规模已达99.7亿元,其中有部分银行等逾期债务进行展期。

同时,因债务违约和诸多逾期问题,青海省投诉讼缠身。

2019年初,青海省投多个子公司被托管,其中桥头铝电和西部水电被中铝青海铝电托管经营,百河铝业被国家电投集团黄河上游水电开发托管经营。

总体来说,由于青海省投激进举债,有息债务规模较大,流动性危机导致债务危机爆发;因债务违约产生的诉讼较多,子公司股权基本被司法冻结,最终走向破产重整的道路。

03 混改失败

青海省位于中国西部,属于欠发达地区,其经济总量及人均GDP在全国排名居末,经济发展水平相对滞后,整体经济实力弱。

2013年以前,青海省投属于省属平台公司,之后青海省国资委对青海省投进行混改,引入西部矿业成为第二大股东。

当年,西部矿业以所持下属子公司百河铝业100%股权、西海煤电100%股权、西部碳素100%股权、唐湖电力的整体资产以及对上述公司的债权和部分现金,作价29.66亿元认缴青海省投新增注册资本。

然而,西部矿业这些参与混改的资产都是“亏损王”。

混改之后,青海省投一方面脱离了平台属性,不再有政府托底;另一方面青海省产业结构单一,其重仓投资的产业受经济周期影响大,但其却对风险认知不足。

2017年,青海省投已经表现出资金周转不灵的问题,但其后一直大力发行非标续命。

最终,在经济下行压力和金融去杠杆背景下,2018年青海省投爆发大量非标逾期或违约事件。

在《2019年度总结表彰暨2020年工作会议》上,青海省投董事长程国勋也透露,2019年是集团发展史上极不平凡的一年,面对资金链断裂、债务逾期,法律诉讼集中爆发、供应商不断上访等外部压力。

冰冻三尺非一日之寒,盲目扩张导致资金链断裂,加上混改失败,在外部经济下行背景下,青海省投最终走向了重组的命运。(作者微信:littlebond1)

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~